中国有色金属工业协会发布了首个面向有色金属行业的ESG信息披露标准——《有色金属企业环境、社会及治理(ESG)信息披露指南》(T/CNIA 0246-2024),于2024年9月1日生效。该标准借鉴了国内外先进经验,旨在推动企业风险管理和可持续发展。企业需披露环境、社会和治理相关信息,以应对气候变化、提高社会责任感,促进有色行业绿色低碳转型,提升国际竞争力。《指南》将推动行业的ESG发展,提高企业的社会责任意识,促进可持续发展。本文是该标准精读系列文章的第三篇,对该标准第七部分 ESG定期报告披露的主要内容进行解读,旨在帮助使用者深入理解ESG信息披露中定性数据和定量数据的披露要点,以提高披露信息的质量和可信度。

在当前环境下,尽管ESG报告的内容逐渐丰富,定性、定量数据的可比性不足,ESG信息披露的质量仍有待提升。目前市场上尚未有统一、规范、详细的披露指引,对各类数据的要求不够详尽,导致市面上的ESG信息良莠不齐,无法实现横向、纵向对比。为改善信息质量,提高披露透明度,《指南》的第七部分提供了信息质量管理、可信度提升的指导,通过明确数据口径、计量方法、底稿留存、专家论证、独立鉴证等方面的措施,引导企业实现全面、透明、有效的ESG信息披露。

信息质量管理

图 1 ESG信息质量:定量数据

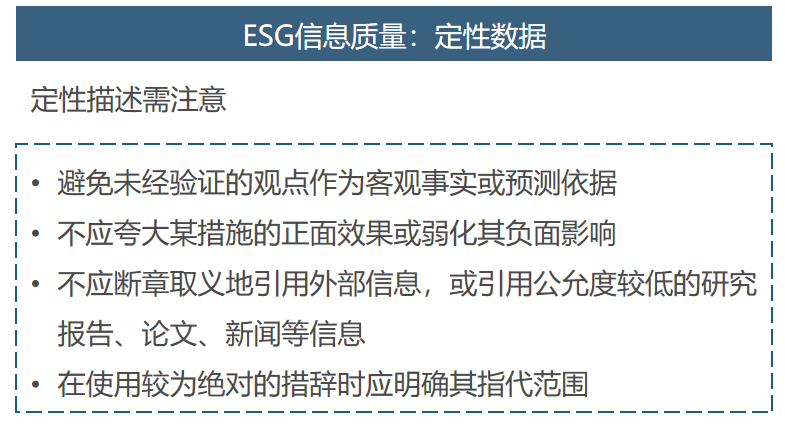

图 1 ESG信息质量:定量数据 图 2 ESG信息质量:定性数据

图 2 ESG信息质量:定性数据在7.7 信息质量中,《指南》对上述披露信息的注意事项进行了规范。ISSB在信息披露领域拥有全球顶尖的标准化经验,而IFRS S1中信息质量相关的准则是目前国际ESG信息披露规范中最全面细致的。起草单位充分参考了IFRS S1的要求,并总结了其中的特点。当前的监管环境尚未对各行业应披露事项和指标口径进行明确要求,目前数据指标的选取主要取决于企业自身。为此,起草单位在7.7.1定量描述部分对数据口径选择的方法进行了规范,提供了相应的披露方法,并在国内外指引的基础上新增了分业务线披露、对比分析等要求。与此同时,《指南》融合了交易所指引的相关内容,包括对不确定性较高的参数进行风险提示等,以确保满足监管要求。在7.7.2定性描述部分,《指南》提供了可能出现的夸大和误导性描述的特点,以便企业披露前进行自查。

在可持续发展地位逐渐提升的商业环境中,“洗绿”行为也受到越来越多的关注,企业在披露基础之上需要考虑提升披露内容可信度的方法,例如7.8可信度提升要求企业对披露内容作出承诺或选取外部机构进行鉴证等,以此来提高利益相关方对报告的信任。

由于ESG信息壁垒较高、定性描述较多的特点,传统意义上针对数据的审计鉴证不足以为ESG信息披露提供全面的可信度支撑。因此,除了交易所指引推荐的审计鉴证之外,《指南》开创性地提出了专家论证和底稿留存作为可信度提升的手段。

对于有色金属行业而言,很多企业生产基地众多,产品和业务模式纷繁复杂,数据口径一经确定不宜经常调整。底稿编制和留存能够帮助企业梳理自身数据治理架构,为信息披露的准确性和完整性提供有力支持。在底稿整理留存部分,《指南》参照财务报告工作流程,要求企业对所有的数据路径、加工过程、关键定性描述等信息进行记录,并明确了底稿保存要求。底稿留存是信息披露工作的重要程序,能够有效确保不同期间报告数据口径一致,为企业在后续披露中进行变化分析提供有力支持,并为未来的数据追溯、审计自查、应对监管等工作打下基础。

可信度提升

考虑到ESG定期报告的论述中涉及大量前瞻性假设、行业信息和数据模型,有色金属企业所面对的市场和监管环境尤为复杂,而未来有色金属企业会面对利益相关方对上述论述的质询,企业应当在发布报告之前自主对上述论述进行合理性验证。按照《指南》中披露事项规划部分和现状描述部分的要求,企业应对报告中的论述负责,披露过程中应谨慎使用较为绝对的措辞和激进的数据模型,而发布前进行专家论证能够有效识别错误信息,避免洗绿风险。外部专家的论证和背书能够有效增强企业论述的可信度,并帮助企业在面对社会各界和监管机构的质询时自如应对。《指南》鼓励企业在发布报告前多方面寻求行业协会、业界资深教授、认证机构等外部力量对报告内容进行验证。

《指南》鼓励企业采取外部增信手段。在国际上,对于ESG信息披露的外部鉴证逐渐显露出由自愿过渡到强制的趋势,例如,联合国环境规划署金融倡议(UNEP FI)对于签署了《负责任银行原则(Principles for Responsible Banking, PRB)》的银行,建议其对签署后的第一、第二次PRB披露报告采用外部鉴证,自第三次PRB披露报告起转为强制要求外部鉴证。英国金融行为监管局(Financial Conduct Authority)即将颁布的《反漂绿规则指南(GC23/3 Guidance on the Anti-Greenwashing Rule)》要求所有FCA认证的金融机构在涉及到产品及服务相关的可持续主张时,应采用“公正、清晰、无误导(fair, clear and not misleading)”的表述,辅以有力、相关和可信的证据(robust, relevant and credible evidence)。各利益相关方对ESG信息披露质量提升的期待推进了反漂绿法案的发展进程,在这一趋势下,企业应以事实为基石、以可持续发展战略为引导、以负责任态度为准绳,进行内容与质量并重的ESG信息披露,切实履行ESG实务,精彩叙述可持续发展故事。

有色金属行业对自然资源及社会经济环境有巨大的影响力,有色金属企业通过施行反漂绿措施、开展负责任的商业活动等,不仅能提高信息披露的质量及企业的公信力,更能推动对自然资源的可持续利用,促进循环经济的发展。因此,《指南》在7.8.3信息披露审计鉴证部分中建议企业将外部鉴证作为信息披露流程中的重要环节和信息披露质量提升的手段。

《指南》在国内外主流ESG信息披露框架基础上,在信息质量方面提供了详尽的指引,引导企业通过风险提示、变化分析、公允性验证等方式,为ESG报告建立可靠的数据支撑,同时也为企业可持续发展治理提供良好的数据基础。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)