来源:紫金天风期货研究所

核心观点:区间震荡 从春节后市场小范围二育,猪价脱离泥潭,到5月中旬再次二育,现货价格超预期上涨,再结合农业农村部公布的能繁母猪存栏同比以及环比数据呈现下降趋势,可以看出上半年生猪整体处于供需紧平衡。

5月生猪现货价格持续拉涨,市场信心以及情绪的恢复,5月能繁母猪存栏环比增加,结束连续16个月环比回落的趋势,加上二季度生产指数连续环比增加,以及在仔猪价格上涨情绪推动下,市场补栏相对积极,二季度仔猪补栏数量呈现环比增加的趋势。从上市公司出栏目标来看,集团化企业2024年下半年商品猪出栏数量同比增加至少10%,从近期补栏情绪以及上市公司的出栏数据来看,下半年生猪供给是充裕。但能繁母猪在去年四季度以及今年一季度的存栏量是持续减少的,虽然上半年母猪以及生猪生产指数持续回暖,但上半年出生的仔猪数量是低于去年同期的,理论上下半年商品猪供给数量是低于去年同期,但市场供给端增量空间的弹性较大,不会长时间存在较大的供给缺口。

从需求方面讲,因近期宏观经济数据相对不及预期,市场对未来猪肉需求预期比较悲观,加上相关肉类品种供给充裕,牵制了猪肉部分需求,因此下半年生猪需求低于去年同期,但四季度毕竟是生猪需求旺季,对于上行的生猪价格来说会有一定情绪支撑,对于下行的生猪价格会有一定的需求增量,因此四季度的需求对生猪价格的支撑以及驱动力是要强于上半年。

总结:从上半年市场补栏以及压栏情绪、期货盘面走势以及提前注入的需求悲观预期来看,市场并不存在过度补栏的情况,下半年生猪供需双方整体处于供需博弈态势。在供需没有过度缺口或者过剩的情况下,二育的动向是价格波动主要影响因素,在这波二育供应压力释放后,市场二育将为冬季旺季需求做准备,因此生猪期现价格上方仍有一定的空间,但市场始终对价格预期谨慎乐观,并对旺季需求预期相对悲观,因此趋势大涨的概率并不大,中长期交易者可以尝试逢低布局多单,但注意高位调整。

风险因素:市场过度压栏以及二育

行情回顾

期现价格回顾

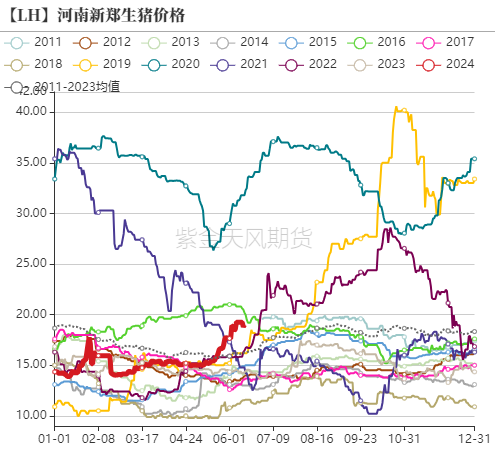

1月虽处在腌腊灌肠的需求旺季,但养殖端因对未来预期并不看好,出栏较为积极,特别是肥猪出栏意愿较强,屠宰企业收购难度并不大,市场整体处在购销博弈阶段,下旬受猪病和雨雪天气影响,加上春节生鲜消费集中兑现,现货价格持续上涨至高点17.7元/公斤,这波上涨也缓解了市场对未来的悲观情绪,市场补栏情绪增加,仔猪价格快速走高,从1月中旬的21.5元/公斤涨至月末的33元/公斤。但期货市场对未来的信心并未恢复,1月2305合约整体在14500-15000元/吨区间窄幅震荡。

2月上半月因终端备货基本结束,屠宰企业多数停工,市场购销趋向清淡,供给端因部分养殖户担忧节后生猪掉价超预期而积极出栏,生猪现货价格在月初快速回落。春节后肥猪供给偏紧凸显,标肥价差走扩,部分养殖户二育积极进场,现货价格逐步企稳。2月仔猪价格仍呈现上涨趋势,主要是随着能繁母猪持续去产能,仔猪供给市场略显偏紧。在期货市场上,节前因对节后需求淡季的担忧,盘面震荡回调,节后随着二次育肥看涨情绪的带动,期货盘面开始震荡反弹,但并未突破15000元/吨关口。

3月延续2月下旬二次育肥入场节奏,小体重猪供应偏紧,而春节前供应端的过渡抛售,导致肥猪供应也偏紧,供应端出现结构性偏紧,看涨情绪逐步增加,加上维稳CPI的3%目标,农业农村部下调正常保有量的消息,利好中长期猪价,仔猪补栏情绪也较为浓厚,生猪以及仔猪价格整体小幅反弹。3月期货2405合约在现货市场在看涨情绪的推动下,顺利突破15000元/吨关口,近期挑战16000元/吨关口失败,月末收于15000元/吨关口上方。

期现行情回顾

4月上旬因清明节短暂备货,猪肉需求略有回暖,现货价格坚挺,市场在二育以及养殖端压栏惜售情绪下,清明节前一天期货盘面蓄势多日的多头情绪爆发,但节后因担忧需求淡季冲击以及春节后阶段性二育带来的供应冲击,4月中下旬期现价格市场冲高回落,期货2409合约从18650元/吨回调至17250元/吨,现货价格从15.45元/公斤回调至15元/公斤,因4月初这波期货盘面上涨包含一定的情绪推动,因此中下旬期货回调幅度较大是合理,期间有国家统计局等五部门联合发布的超预期去产能的季度数据,但影响有限。

五一节假日后的第一天,期货盘面在17200元/吨关口的支撑处反弹,主要是节后饲料原料玉米以及豆粕价格大幅反弹,饲料成本的增加,给生猪带来中长期的价格支撑,紧接着养殖端注意到五一之后现货价格比较坚挺,标肥价差依然倒挂,因此市场的二育情绪以及现象增加,市场中小体重猪以及标猪供应出现阶段性偏紧,中旬以后现货价格开始反弹,在看涨信心以及情绪的加持下,养殖端压栏惜售情绪增加,进一步推动现货价格上涨,5月生猪现货价格从月初15元/公斤涨至月末的17.7元/公斤,涨幅达18%,但期货盘面并未持续跟随上涨,而是在5月下旬见顶回落,这主要是市场担心这波二育给后期增加供应压力,因此5月下旬期现走势分歧,期现基差也大幅走扩。

6月第一天,在现货大幅拉涨的情绪推动下,期货盘面再度冲高回落,随后现货价格仍持续上涨,期货2407近月合约跟随震荡走高,但2409及以后合约以高位震荡为主,期现基差继续走高。6月中旬以来,市场二育情绪开始趋向谨慎,而且5月中旬二育的商品猪正常出栏是在6月底7月初,加上需求端表现较差,因此现货价格见顶回落。现货看涨情绪回落后,加上6月经济数据不及预期,悲观情绪蔓延整个商品,生猪期货盘面也跟随回落,截止到6月20日,期货2409合约再度跌至17500元/吨整数关口。

行情价格回顾

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所下半年供给端呈现增加趋势

能繁母猪存栏环比增加

农业农村部等五部联合发布2024年5月末能繁母猪存栏3996万头,月度环比增加0.25%,同比减少6.7%。钢联样本企业数据统计,5月能繁母猪存栏量为 485.76 万头,环比涨 0.87%,同比减少4.59%,涌益数据显示5月能繁母猪存栏量环比增0.73%,卓创数据显示能繁母猪存栏量环比增0.71%。

5月官方以及钢联,卓创、涌益等三方咨询机构的月度能繁母猪存栏数据均环比小幅增加,从市场角度看,6月生猪价格继续上涨并在高位坚挺,市场对未来信心增强,随着养殖利润上涨并维持高位,预期6月以及三季度能繁母猪存栏呈现稳中增加的趋势。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所三季度能繁母猪存栏淘汰量或将继续减少

5月以来淘汰母猪价格跟随生猪价格持续反弹,加上随着气温逐渐回升,北方猪病影响减小,现货价格上涨带动市场补栏情绪增加,仔猪价格反弹,出售利润增加,因此二季度母猪淘汰量呈现环比减少的趋势,Mysteel 农产品 123 家定点样本企业数据统计,截止到5月底,能繁母猪淘汰量为9.965万头,月度环比减少1.2%。三季度主要看现货价格能否维持在16元/公斤以上,若能,则在养殖利润的保障下,养殖端对母猪淘汰比较谨慎,能繁母猪淘汰量或将呈现稳中小幅下降趋势。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所仔猪补栏以及二育比较积极,但相对谨慎

5月钢联样本企业数据显示,123 家规模场商品猪存栏量为 3370.28 万头,环比上涨 0.95%,同比下降 0.11%,生猪存栏连续5个月环比增加。春节之后现货价格回暖,养殖信心恢复,市场出现阶段性二育以及压栏惜售情绪增加,加上仔猪补栏积极性增加,因此生猪存栏呈现环比增加趋势。从存栏结构上看,2024 年 5 月 7-49 公斤小猪存栏占比 34.97%,50-89 公斤体重段生猪存栏占比30.12%,90-140 公斤体重段生猪存栏占比 33.98%,140 公斤以上大猪存栏占比0.96%,环比分别为增加 0.2%、0.46%、-0.57%、-0.09%。从存栏结构变化来看,体重大的猪占比呈现减小趋势,体重小的猪占比呈现增加趋势,一方面说明上半年市场虽有二育现象,但比较谨慎,也可以看出2024年上半年市场仔猪补栏是比较积极,下半年生猪供给量呈现逐步增加趋势。

二季度生产效率环比增加

据上海钢联重点样本企业生产数据显示,5月母猪配种分娩率为81.1%,环比上涨0.9 个百分点,当月窝均健仔数为 11.28 头,较上月增加 0.1 头,2024 年 2 月产房存活率为92.72%,环比小增 0.3个百分点。当月仔猪成活率为 92.8%,较上月上涨0.1个百分点,育肥出栏成活率为92.44%,环比小增 0.3 个百分点,从生产指数趋势图来看,今年以来,母猪以及生猪生产指数均呈现连续环比增加。

二季度生产指数持续回暖,主要是4月以及5月仔猪价格比较坚挺,6月仔猪价格再度上涨,仔猪出栏利润较高,配种积极性持续提升,同时气温逐渐回暖,部分冬季疫病影响减弱,窝均健仔数也有小增,生产技术提高,生产效率也随之提升,对于养殖企业降本增效提供了有力支持。随着二季度天气影响减弱,冬季疫病发病风险降低,仔猪成活率预期向好,窝均健仔数也将维持稳中有增态势发展。

另外季度全国猪病情况发展趋于稳定,养殖大环境较为良好,育肥出栏成活率出现一定上升。在当前无重大疫情养殖环境下,猪价好转的氛围给养殖人重建信心,防控安全愈加重视,三季度育肥出栏成活率有望环比持续增加。

数据来源:紫金天风期货研究所

各生产指数图

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所仔猪数量环比增加,但同比下降

二季度生产指数持续回暖,弥补了能繁母猪数量环比减少的缺口,因此二季度仔猪的出生数量环比增加。二季度补栏的仔猪对应的是四季度出栏商品猪,因此四季度商品猪数量是要高于三季度数量。但四季度商品猪出栏的理论数量是低于去年同期,从农业部新闻数据来看,去年12月至今年5月份,全国新生仔猪数量同比下降7%。

因去年下半年商品猪供给过剩,因此从仔猪出生数量推算,下半年的商品猪的出栏量并不存在较大的缺口,但也并不过剩,仅从商品猪数量来说,处于紧平衡状态。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所下半年上市公司商品猪出栏预期同比增加

18家上市公司5月商品猪(包含仔猪)出栏1296.8万头,环比增加4%,同比减少0.2%,1-5月商品猪(包含仔猪)出栏6411.1万头,同比增加6.6%。从上半年商品猪出栏数量环比增加来看,上市以及集团企业生猪产能仍呈现小幅扩张的趋势,而5月商品猪出栏同比小幅回落,主要是5月企业压栏所致。

从年度出栏数据以及目标统计来看,2024年TOP35企业目标出栏量高达约2.5亿头,较2023年出栏的2.2亿头增长3000多万,增长率在10%-15%之间,而上半年仅完成6.6%,因此下半年上市以及集团企业商品猪理论出栏量较2023年下半年增加至少10%以上。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所二育成为影响价格重要指标

2024年上半年以及全年生猪出栏量整体是要低于2023年上半年以及全年,但上市以及集团企业2024年的出栏目标较2023年增加10%左右,而减少这部分出栏量主要是中小规模企业以及散户。这部分散户以及中小企业一部分转化为与上市以及集团化企业合作代养,生猪的所有权仍属于上市以及集团化企业,另一部分转化为专业做二育。

2024年全国生猪栏舍利用率大约在60%-70%之间,也就是说市场正常情况有30%-40%的空栏,有足够的空间去再度扩张或者二育,特别是二育可以短时间改变市场的供给节奏,影响价格波动。

当市场二育情绪增加,标猪及小体重猪供应偏紧,生猪价格跟随走高,栏舍利用率也会相应提高;当生猪价格过高时,二育情绪开始相应谨慎,前期二育的肥猪开始逐步释放,市场供应紧张程度缓解,生猪价格逐步回落,栏舍利用率也会相应降低。因此二育未来将成为短期调节供给端的“蓄水池”,在市场供需没有较大缺口或者过剩情况下,短周期的二育节奏成为影响价格的重要因素。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所下半年需求环比增加但或将低于去年水平

预期下半年生猪需求同比下降

2024年3月至今,样本屠宰企业开工率27.2%,较去年同期水平31.2%,下降4个百分点,较往年同期下降3个百分点;2024年3月至今,日度屠宰量为13.16万头,较去年同期的14.49万头降低9%。今年猪肉消费如此之差,一是近期随着生猪现货价格走高,屠宰成本增加,加上冻品库存较高,其次是今年终端消费普遍降级的宏观影响,另外相关肉类品种供应比较充裕,消费替代的冲击,因此今年开工率以及屠宰量均下滑,但从往年的开机率以及屠宰量来看,9月之后的需求是逐步小幅增加,但预期需求或将不及去年水平。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所冻品肉库存去库依然较慢

截止到2024年二季度,国内重点屠宰企业冻品库容率呈现下降趋势,库存率降到近几年同期水平,冻品库存数量也仅高于2020年,屠宰企业维持低库存,一方面是由于目前屠宰企业迫于库存及资金压力,暂无主动分割入库意愿,叠加冻品市场需求疲软,冻品出库相对困难。因此屠宰企业建库意愿较低,仍以清理库存为主,等后期屠宰成本下降后,再适当建库。从往年数据规律来看,下半年屠宰企业多以去库存为主。若后期生猪价格低于成本价,才会有建库意愿。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所屠宰利润回暖,但依然亏损

二季度,屠宰企业的屠宰利润呈现上涨的趋势,但一直处于亏损状态,截止到6月18日,屠宰利润为-21元/头,与往年均值水平基本一致。5月中旬以来虽然近期生猪价格走高,但屠宰企业控量操作,加上五一以及端午提振,因此白条价格顺势上涨,毛白价差走扩,屠宰利润回暖。后续仍需要关注屠宰利润是不是进步回暖,若能回暖,这说明下游接货难度较小,对行情有一定的支撑。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所大宗肉类供给充裕,肉禽养殖盈利微薄

2024年以来牛羊以及禽肉价格呈现震荡下跌走势,主要是因2024年至今牛羊禽肉等肉类产能都相对过剩,各肉类供应比较充裕。从相关性来说牛羊肉价格走势相关性较高,猪肉及禽肉的价格相关性较高,因此在肉类的相关替代分析中,禽肉的替代对猪肉比较多。

2024年上半年白羽肉鸡的均价在8.5元/公斤附近,处在养殖成本线附近,养殖利润的微薄会促使肉鸡行业进行产能调整。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所下半年肉鸡产能仍过剩,一定程度拖累猪肉需求

据 Mysteel 农产品统计,2024年以来白羽肉鸡祖代存栏量呈现逐步增加趋势,4月样本企业祖代在产存栏为126.9万套,环比增加0.8%,同比增幅7.6%,处于同期历史新高;2024年4月以来样本企业白羽商品代鸡苗出苗量一直维持历史最高水平。商品代鸡苗销量对应的是6周以后商品肉鸡出栏量,祖代在产存栏量对应的是5个月到8个月的商品肉鸡出栏量,2023年白羽肉鸡产能已经过剩,而2024年商品代以及祖代代存栏量均高于去年,因此2024年下半年白羽肉鸡产能仍旧处在过剩状态,白羽肉鸡价格在下半年难以有明显回暖,这也将一定程度拖累猪肉需求。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所影响生猪行情的重点指标分析

二季度仔猪补栏兑现旺季需求

2024年一季度是因市场对预期较为看好,而且仔猪价格跌破成本价,市场抄底情绪增加,补栏积极性增强,仔猪价格从1月底开始反弹;二季度后半段市场二育情绪带动生猪现货价格上涨,市场看涨情绪再度增加,养殖利润的刺激加上12月是肥猪需求旺季,市场补栏情绪再度增强,截止到6月12日15kg仔猪上涨至52.8元/公斤,较年初涨了2.5倍,较4月初增加7元/公斤;2024年以来二元母猪(50kg母猪)价格也呈现上涨趋势,截止到6月7日,每头50kg二元母猪1677元,较年初上涨240元/头,较4月初上涨100元/头。从今年以来补栏的市场热情来看,特别是二季度后半段的积极补栏兑现了四季度生猪需求旺季增加的空间,因此四季度生猪数量上并不存在较大的供应缺口。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所二季度生猪出栏体重呈上涨趋势,需重点关注增加幅度

2024年二季度前期出栏体重相对稳定,5月中旬以来,市场二育情绪较浓,加上现货价格上涨后,养殖端惜售压栏情绪增加,因此6月以后出栏体重快速上涨,截止到6月14日,全国出栏体重为123.98kg,处于近几年平均水平。

6月下旬,从5月中旬开始的二育理应逐步出栏,因不是需求旺季,下游接货意愿较低,供需出现阶段性宽松,现货价格回调,市场压栏惜售情绪减弱,养殖端挺价情绪松动,出栏意愿增加,出栏体重会进一步增加,直至这波二育的肥猪释放完后,出栏体重止涨企稳,小幅回落,市场或将酝酿下一阶段行情。

但是若在生猪高价的支撑下,二育以及养殖端继续压栏,市场看涨情绪过度,出栏体重会持续增加,直至市场出现恐慌情绪,养殖端踩踏式出栏,市场崩盘,才进入下一轮周期。因此需要着重跟踪出栏体重的走势。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所重点关注二次育肥出栏节奏

从5月中旬以来,因生猪现货价格持续拉升,生猪二育的出栏成本随之增加。以100 公斤生猪为基础计算,每天可以生长0.6-0.8 公斤,养殖至120公斤需要 25-30 天,养殖 130 公斤需要 40-45 天,养殖 140 公斤需要55-60 天,养殖150公斤需要 70-75 天。以5月10日买入 100 公斤小体重猪进行二次育肥计算,饲养至150公斤,期间各个体重出栏成本在15.5-16元/公斤区间,以6月初买入 100 公斤小体重统计,出栏成本为17.5元/公斤左右,因此6月之后市场二育情绪是相对谨慎。

从市场调研数据显示,近期市场二育已经进入释放阶段,因市场在生猪价格8元/斤-8.5元/斤之间二育情绪较强,若生猪价格跌破16元/公斤,市场或将进行再度二育,因此近期猪价出现大幅持续下跌的概率不大。但这波二育肥猪仍需要释放,否则将透支秋季贴膘的增重空间,因此需要着重关注近期二育的出栏节奏。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所二季度饲料销量预期环比上涨

据Mysteel定点样本数据显示,5月猪料总销量环比上涨2.70%,同比下跌12.74%;其中母猪料销量环比小涨0.11%,同比下跌11.54%;仔猪料销量环比上涨5.96%,同比下跌2.34%;育肥料销量环比上涨2.43%,同比下跌15.61%。

饲料销量环比上涨原因:1、5月下旬育肥猪价格涨势强劲,部分散户补栏在衡量二育成本及外购仔猪成本情况下,选择性价比更高的仔猪进行补栏,同时该时间段补栏仔猪可以赶上年底旺季出栏,因此补栏需求有一定提升;2、部分省份二次育肥进入量较大,叠加看涨情绪下,散户压栏惜售情绪浓,育肥料市场需求增加,致使育肥料销量环比增长。

从饲料销量的环比变化,可以对照仔猪以及生猪补栏以及存栏情况,5月仔猪饲料销量环比大幅增加反映了近期补栏情况较强,符合市场预期。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所二季度饲料价格维持窄幅震荡

2024年以来,育肥猪配合饲料以及生猪饲料价格呈现快速下降趋势,截止到6月19日,育肥猪配合饲料价格为3.54元/公斤斤,较年初下降0.23元/公斤;育肥猪配合饲料价格为3.16元/公斤斤,较年初下降0.15元/公斤,配合饲料的主要占比原料是豆粕,全价料的主要占比是玉米。饲料价格持续下跌,一方面是部分企业认为原料端还有下降空间,做库存意愿不强,二是2024年上半年玉米以及豆粕供应相对充裕,饲料原料价格相对偏弱,因此饲料价格今年以来呈现下降趋势。饲料价格的下降带动养殖成本下降,市场二育以及压栏成本较低,养殖端二育以及压栏的积极性比较强。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所养殖成本小幅回落,猪粮比价在正常区间

截止到2024年6月14日自繁自养盈利413.46元/头;外购仔猪养殖盈利396.1元/头。近期养殖利润利润快速反弹,主要是近期生猪价格持续快速上涨,养殖利润持续回暖,从历年同期数据对比(忽略一些极端值),目前养殖利润是高于均值的,因此若现货价格持续维持高位,养殖端的压栏以及补栏情绪会较为坚挺,这将后期造成一定的供应压力。

截止到6月12日,猪粮比价为7.5,高于国家规定三级收储预警线6:1,按预警调节机制,暂不启动收储。近期虽然有些不均等数量的轮储,但数量较小影响有限。预期近期国家政策干预概率较小,暂不做价格影响因素考虑。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所期现分析

养殖端高位套保较为积极

现阶段生猪的养殖成本在16元/公斤左右,当生猪2409合约的价格在18000元/吨以上的时候,盘面的养殖利润的盘面利润在2000元/吨左右,在市场对未来预期谨慎乐观的情况下,上市以及集团企业等在高位积极套保,以应对自身在扩张中的风险。

2401合约交割的商品猪对应的是6月以及7月补栏的仔猪,因市场比较担忧需求旺季不及预期,加上去年旺季猪价持续下跌的阴影,市场在利润尚可的情况下,套保也比较积极。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所2407以及2409合约基差同期历史高位

截止到6月19日,LH2407合约贴水1530元/吨,因2407合约即将进入交割月,期现走势基本相同,因此近期基差震荡为主,随着供给端的压力逐步释放,现货或将承压回落,期货跟随回落,但期货盘面贴水较大,下跌幅度或将现货。预期基差会在临近交割月以及交割月内回归。

截止到6月19日,LH2409合约贴水在760元/吨左右,处在近几年同期最高,与2022年7月水平一致。这波压力释放完后,现货市场或将进入短时震荡期,期现基差也以区间震荡为主。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所预期合约间价差呈现回落趋势

截止到6月19日,9-11合约价差反弹至-405附近,6月初仔猪补栏情绪增加,加上近期市场二育以及压栏惜售情绪较强,市场整体呈现近强远弱的格局。特别是6月初的仔猪补栏,对应四季度商品猪出栏,市场担忧未来需求不及预期,因此11以及01合约大幅回落,9-11以及9-1价差持续反弹。但随着近期二育以及仔猪补栏情绪谨慎,远月预期的供应压力缓解,9-11以及9-1价差开始回落。但毕竟冬季是市场需求的旺季,在近期不出现过度补栏以及压栏情绪下,预期9-11以及9-1价差整体呈现回落趋势。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)