来源:广发黄埔荟

摘要:

首先,30年期国债期货上市将带来超长期利率风险对冲工具,进一步吸引长期资金入市,完善市场投资者结构。根据海外上市30年期国债期货经验,超长期品种相对短、中、长期品种成交量占比较低,交易频率相对更低、投资周期较长,更多为配置型机构持有。我国国债期货上市后,将对已有的国债期货品种形成补充,我国国债期货将覆盖短、中、长、超长期的收益率曲线,满足各类投资者的需求。2020年开始,银保机构逐步入市,但市场缺乏超长期债券套保和久期管理工具,一定程度上影响银保机构参与市场程度不高,保险机构曾着重提出对超长期风险对冲产品的需求,30年期国债期货的推出为超长端利率资产提供高效的风险对冲工具,将进一步提升银保等配置型机构的参与意愿,逐步丰富市场投资者结构,提升市场定价效率。

其次,配置型机构可关注30年期品种上多头替代策略。考虑到30年期国债期货合约(征求意见稿)中对合约标的的设置和30年期国债现货收益率长期处在3%以上的特征,预期30年期国债期货推出以后CTD券更大概率集中在久期较长的新券上,CTD券确定性高、流动性好的特点将有利于多头替代投资者参与,期货的场内交易、高流动性和杠杆特征将帮助多头投资者提升资金使用和配置效率。交割拿券确定性更高的情况下,多头交割意愿也将提升。从美国超长期品种多头投资者结构来看,60%以上的多头持仓为配置型资产管理机构持有。

此外,30年期国债期货将极大丰富曲线交易、期现套利交易等策略工具箱。30年期国债期货作为新的长久期资产,将为机构带来更加丰富的策略选择空间。从套利策略来看,30年期品种上市后将极大丰富国债期货上曲线交易的策略空间,投资者可以灵活运用国债期货进行30-10利差等曲线策略交易、超长期品种期现套利交易等。除资金占用低的优势外,考虑到期货的基差因素,在特定时点利用国债期货进行曲线交易还可能获得相较现券更高的资本利得。合约上市后,短期内期现策略的参与预期将带动可交割券流动性抬升。中长期来看各类期现策略参与度提升预期将带动30年期国债整体流动性改善。

2023年3月17日,中国金融期货交易所发布《关于30年期国债期货合约及相关规则向社会征求意见的通知》,经过多年的30年国债期货仿真交易模拟,30年国债期货上市取得新进展,我国超长期国债期货品种有望在不久的将来正式上市交易。我们将详细分析征求意见稿中相关条款与设计思路,并结合海外超长期国债期货上市经验,探讨我国上市超长期国债期货品种的重要意义。

- 一、30年期国债期货(征求意见稿)合约条款

-

从征求意见稿中30年期国债期货合约细则来看,对比已上市的10年、5年和2年期合约,包含合约月份、最后交易日、最后交割日、交易时间、交割方式在内的大部分条款与其他国债期货合约保持一致,主要区别体现在可交割国债范围、交易保证金比例以及每日最大波动限制几个方面。

-

(一)合约标的

- 征求意见稿中,30年期国债期货合约标的为面值为100万元人民币、票面利率为3%的名义超长期国债。面值与10年和5年期品种保持一致,票面利率也与现存3个国债期货品种一致。依据经验法则,现券利率处在3%附近时容易发生CTD切换,收益率高于3%时,长久期可交割券容易成为CTD券。鉴于30年期国债收益率长期高于3%,预计30年期国债期货CTD券将更多集中于长久期新券上,转换期权价值或将低于10年期国债期货。如果30年期国债期货上市后保持这一特征,将更有利于多头替代策略投资者,CTD券切换风险更低、交割拿券确定性更高的情况下,多头交割意愿也将更高。

-

-

(二)可交割国债范围与现券基础

30年期国债期货可交割券范围限定为发行期限不高于30年,合约到期月份首日剩余期限不低于25年的记账式附息国债。假设实际上市时,第一支30年期国债券期货为TL2306合约,那么根据2306合约交割月首日为2023年6月1日筛选可交割券,目前上市的国债中,符合期限要求的仅有9只30年期国债,这9只国债的发行总额达到16388亿元,高于TF2306和TS2306合约可交割债券的发行总额,充分满足30年期国债期货的交割需求。目前可交割券(预计)中220024这只新券的流动性最好、剩余期限最长。

-

- 从海外上市经验来看,长期稳定的可交割券发行、充足的债券余额和流动性是期货市场发展的基础。我国30年期国债自1998年开始发行以来,存量规模不断累积,截至2023年3月,存量规模达到31713.27亿元。目前符合征求意见稿中可交割券要求的现券发行总额达到16388亿元,充分满足交割需求。我国10年期以上国债流动性稳步提升,2021年10年以上包含30年期国债换手率达到1.2,目前30年期国债期货可交割券中流动性最好的新券220024的3月换手率达到90%以上,为期货市场平稳运行提供基础条件。

-

(三)最小变动价位、价格波动限制与最低交易保证金

征求意见稿中,30年国债期货合约的最小变动价位是0.01元,高于10年、5年和2年期国债期货的0.005元。30年品种的最低交易保证金比例和涨跌停板均在3.5%,同样高于10年期国债期货的2%。这样的规则设置主要是考虑到超长期品种久期相对其他品种更长的特征。

目前30年期国债期货可交割券的平均久期约为17.5,约为目前10年期活跃合约可交割券平均久期的2.3倍。因此收益率变化同样幅度超长期品种净价变动幅度较其他品种明显更大,将最小变动点位、价格波动限制设置的更高符合超长期品种的久期和价格变化特征,美国和加拿大超长期国债期货合约条款也具有相似的特征。依据目前超长期品种可交割券平均久期和3.5%的价格波动限制,现券收益率波动幅度在20bp以上的时候,期货价格波动才可能触及涨跌停板,2010年至今30年期国债收益率波动20bp以上的日期占比小于0.2%,因此设置3.5%的波幅限制,同时将最低交易保证金比例保持与价格波动限制一致,能够在有效控制市场价格风险的前提下,尽可能降低投资者的资金占用,充分满足投资者的需求。

此外,从国内外经验来看,持仓和成交量占比最高的往往是10年期品种。征求意见稿中对30年期国债期货的持仓限额设置与5年和2年期合约保持一致,低于10年期合约的持仓限额。

二、境外超长期国债期货上市经验

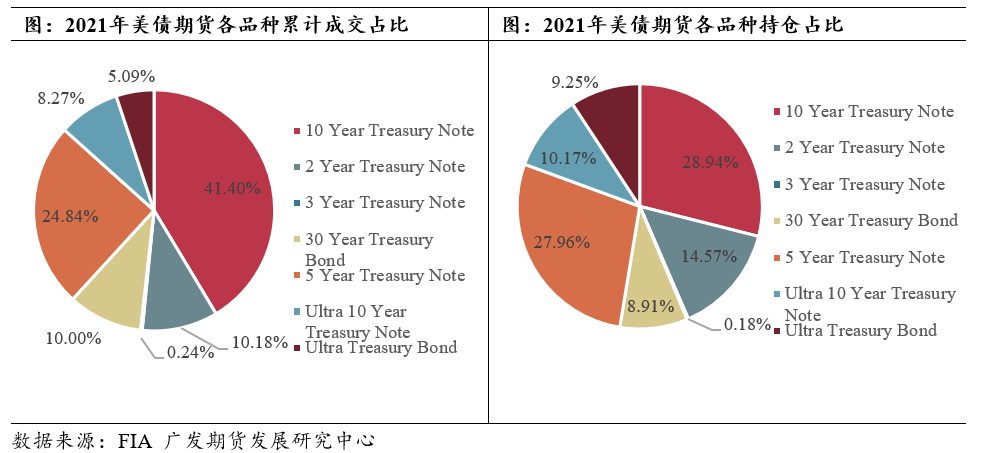

目前欧美地区超长期国债期货发展较为成熟。从欧美超长期国债期货上市后成交和持仓占比来看,与2、5、10年期品种相比超长期品种占比均相对较小,2021年美国30年期国债期货成交占比10%,持仓占比在8%-9%,欧交所30年期品种成交和持仓占比分别在5.7%和7.5%。超长期国债期货具有交易频率相对更低,投资周期相对比较长的特点。投资者结构来看,美国超长期品种多头需求以资管机构替代现货配置为主,空头以杠杆基金持有进行长期限对冲为主。多头持有者结构来看,配置型资管机构占据了CBOT长期和CBOT超长期国债期货大部分持仓,占比分别为59.16%和66.11%,且高于除5年期以外其他国债期货品种中资管机构的持仓占比。空头持仓结构来看,杠杆基金分别占据CBOT长期和CBOT超长期国债期货41.05%和54.69%的持仓,明显高出其他品种中杠杆基金持仓占比。由于我国30年期国债主要由银行、保险等配置型机构持有,预期我国30年期国债期货上市后将为配置型机构提供有效的长久期利率风险管理工具,吸引长期资金进入国债期货市场,进一步完善市场投资者结构。

三、新品种推出或助推可交割券流动性提升

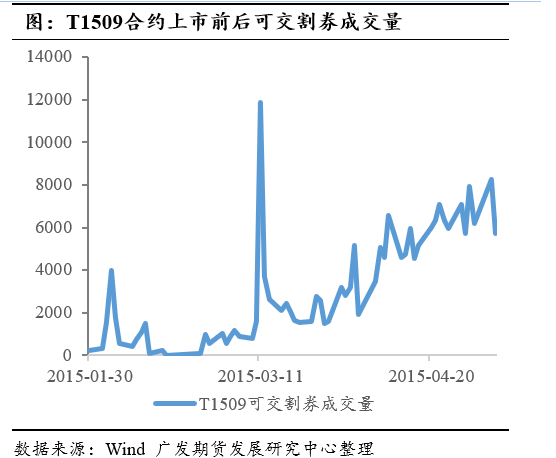

从我国2年期、5年期、10年期国债期货上市经验来看,新品种上市后,期现交易的参与短期均使得可交割券成交量提升。第一份2年期合约TS1812合约上市前30个交易日,7只可交割券日均成交量为50.68亿元,上市后30个交易日日均成交量抬升至59.99亿元;第一份5年期合约TF1312合约2013年9月6日上市,剔除可交割券中9月6日以后上市的新券,期货上市前30个交易日,可交割券日均成交量27.62亿元,上市后30个交易日可交割券日均成交量抬升至33.49亿元;第一份10年期合约T1509于2015年3月20日上市,剔除可交割券中3月20日以后才上市的新券,期货上市前30个交易日,可交割券日均成交量仅15.84亿元,上市后30个交易日可交割券日均成交量大幅抬升至46.79亿元。预期30年期国债期货上市后期现策略的参与将带动可交割券流动性抬升。中长期来看各类期现策略参与度提升预期将带动30年期国债整体流动性改善。

四、30年期国债期货上市意义

首先,30年期国债期货上市将带来超长期利率风险对冲工具,进一步吸引长期资金入市,完善市场投资者结构。根据海外上市30年期国债期货经验,超长期品种相对短、中、长期品种成交量占比较低,交易频率相对更低、投资周期较长,更多为配置型机构持有。我国国债期货上市后,将对已有的国债期货品种形成补充,我国国债期货将覆盖短、中、长、超长期的收益率曲线,满足各类投资者的需求。2020年开始,银保机构逐步入市,但市场缺乏超长期债券套保和久期管理工具,一定程度上影响银保机构参与市场程度不高,保险机构曾着重提出对超长期风险对冲产品的需求,30年期国债期货的推出为超长端利率资产提供高效的风险对冲工具,将进一步提升银保等配置型机构的参与意愿,逐步丰富市场投资者结构,提升市场定价效率。

其次,配置型机构可关注30年期品种上多头替代策略。考虑到30年期国债期货合约(征求意见稿)中对合约标的的设置和30年期国债现货收益率长期处在3%以上的特征,预期30年期国债期货推出以后CTD券更大概率集中在久期较长的新券上,CTD券确定性高、流动性好的特点将有利于多头替代投资者参与,期货的场内交易、高流动性和杠杆特征将帮助多头投资者提升资金使用和配置效率。交割拿券确定性更高的情况下,多头交割意愿也将提升。从美国超长期品种多头投资者结构来看,60%以上的多头持仓为配置型资产管理机构持有。

此外,30年期国债期货将极大丰富曲线交易、期现套利交易等策略工具箱。30年期国债期货作为新的长久期资产,将为机构带来更加丰富的策略选择空间。从套利策略来看,30年期品种上市后将极大丰富国债期货上曲线交易的策略空间,投资者可以灵活运用国债期货进行30-10利差等曲线策略交易、超长期品种期现套利交易等。除资金占用低的优势外,考虑到期货的基差因素,在特定时点利用国债期货进行曲线交易还可能获得相较现券更高的资本利得。合约上市后,短期内期现策略的参与预期将带动可交割券流动性抬升。中长期来看各类期现策略参与度提升预期将带动30年期国债整体流动性改善。

责任编辑:陈平

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)