农产品早评 | 2022年5月10日

油脂油料

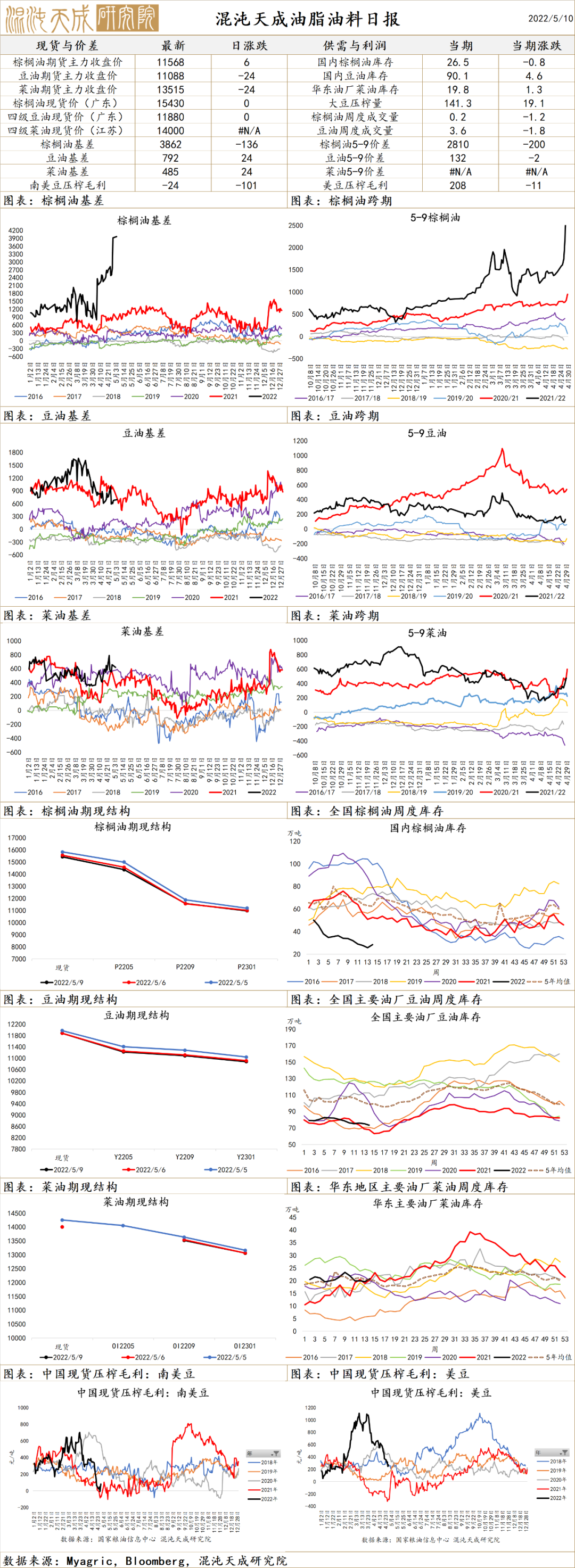

油脂:供应端,印尼散装油的价格不仅没有下降,还在上涨,从17200涨到了17700印尼盾/kg,印尼出口限制还没有解封,其他需求端的驱动乏善可陈;需求端,主要是宏观总需求偏弱的预期,带来了整体商品乃至油脂食用需求和工业需求的回落,因此油脂短期也是会偏弱的。但新能源生物柴油的中长期驱动会一直存在。

棉 花

棉花

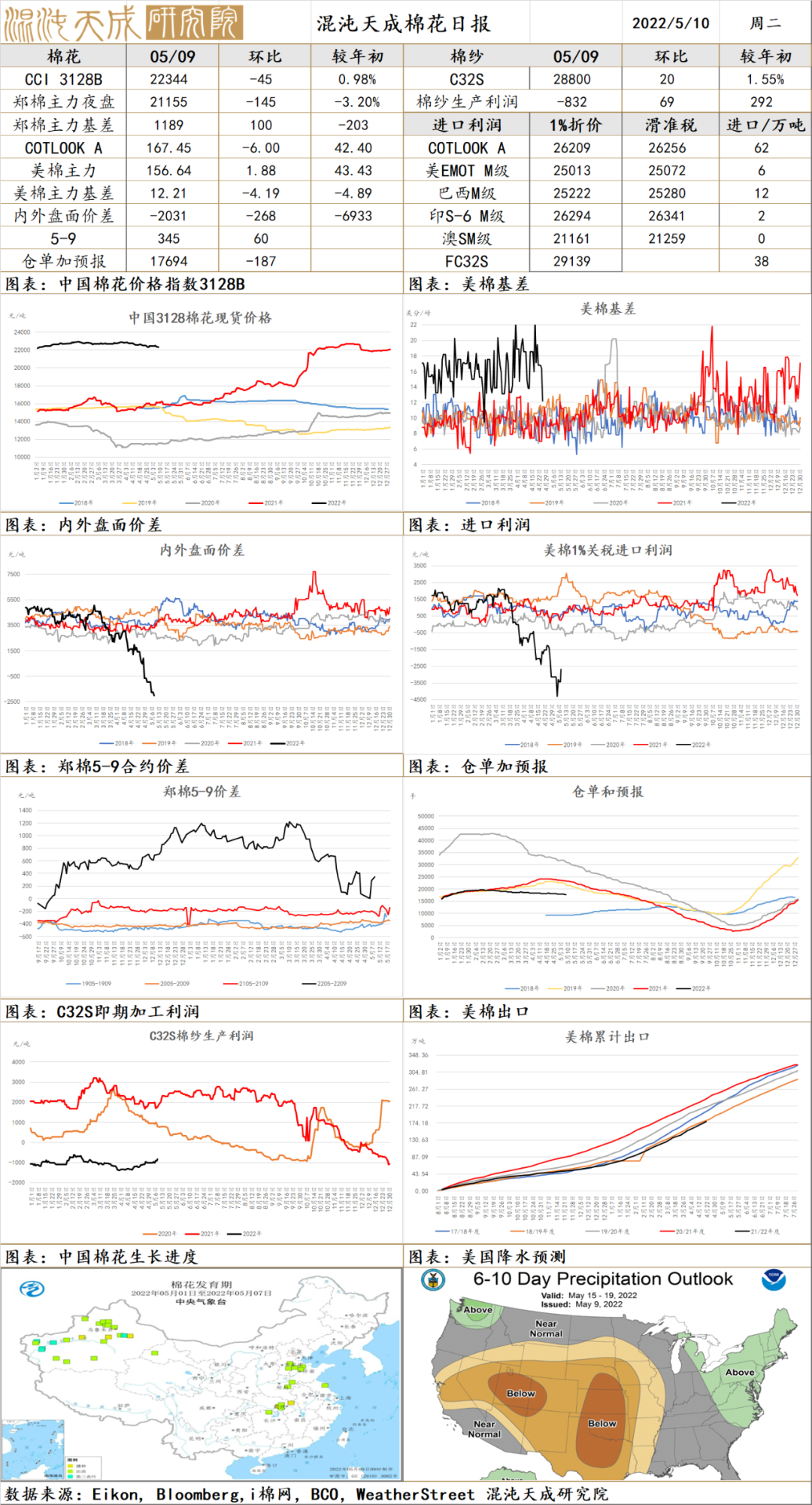

供应端:USDA四月对21/22年度供应预测微增,略超预期。北半球美国整体干旱略有缓解,但得州干旱加剧。国内新疆气候良好,南疆开始大面积播种,但因为棉粮种植要求和退耕还林政策,种植面积可能难以增长。南半球种植顺利,气候条件良好,目前符合预期。供应链似乎有所缓和。需求端:USDA四月对21/22年度需求下调0.4%,因中国疫情。4.22-4.28日一周美国2021/22年度陆地棉净签约52685吨(含签约56585吨,取消前期签约3900吨),较前一周大幅增加92%,较近四周平均增加101%;装运2021/22 年度陆地棉96751吨,较前一周增加11%,较近四周平均增加11%。国内坚持清零,利空出行消费。本轮国内复工进度慢于往年。目前海外纱厂也陆续亏损,高价开始抑制印度需求,印度纺织厂在库存不高的情况下也开始减少棉花采购。郑棉基差略高于正常区间,外强内弱导致进口利润跌至5年低点,预计内外价差进一步走低。得州预报干旱和印度高温使得美棉抗跌,关注今晚USDA棉花供求的调整。

玉 米

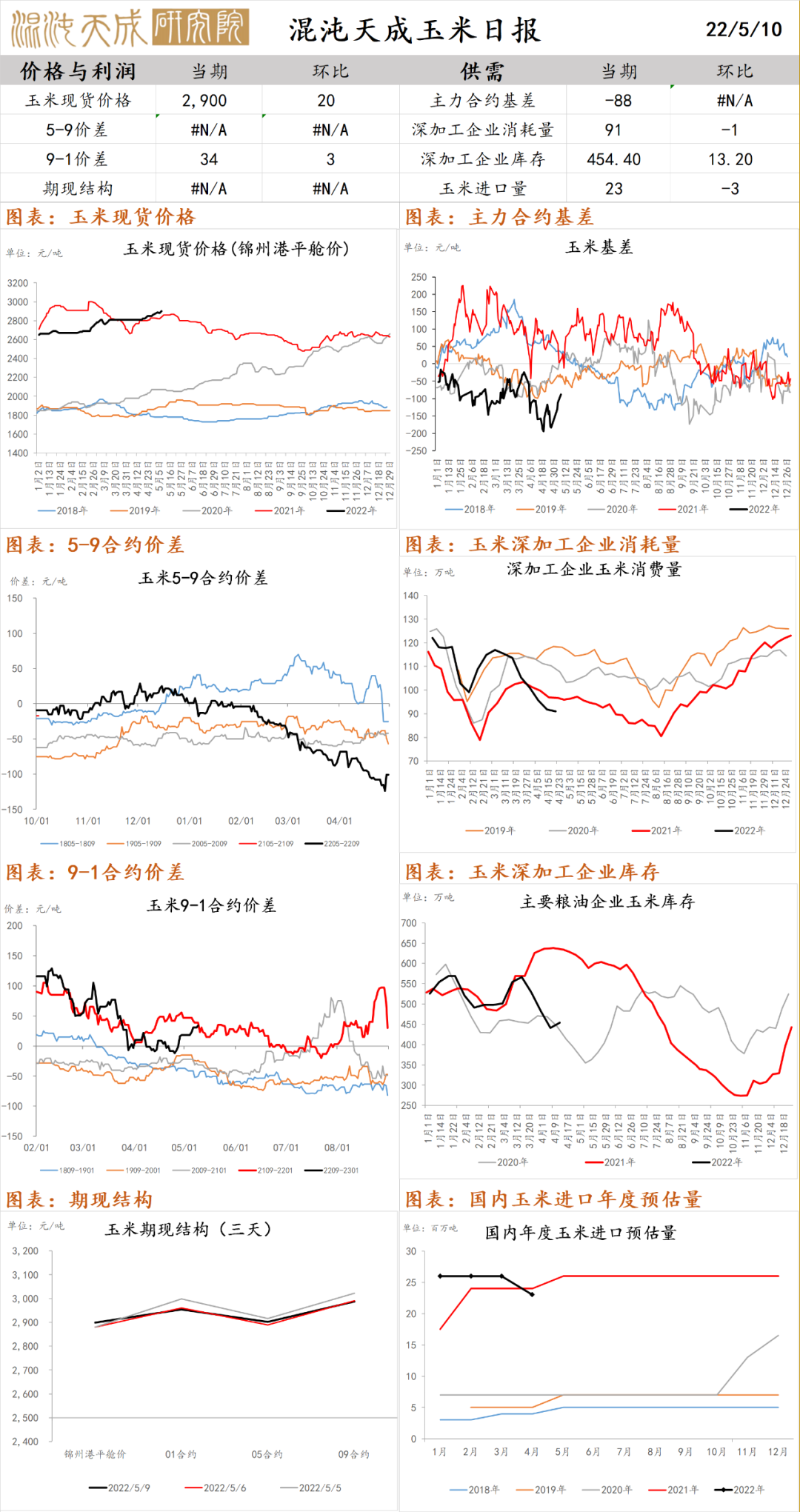

玉米:供应端,国内吉林等东北地区播种进度正常,没有发生严重的滞后;乌克兰播种进度落后幅度符合市场预期,乌克兰玉米尽管可以通过邻国出口但毕竟运力有限;美国玉米播种进度预期会加快,因为未来一周天气比较好。法国小麦的干旱程度加深,优良率不断下滑,一定程度上利好玉米。总之玉米供应端,多空皆有,但美玉米种植进度预期加快是主要矛盾,使得国内玉米期货短期偏弱。

豆 粕

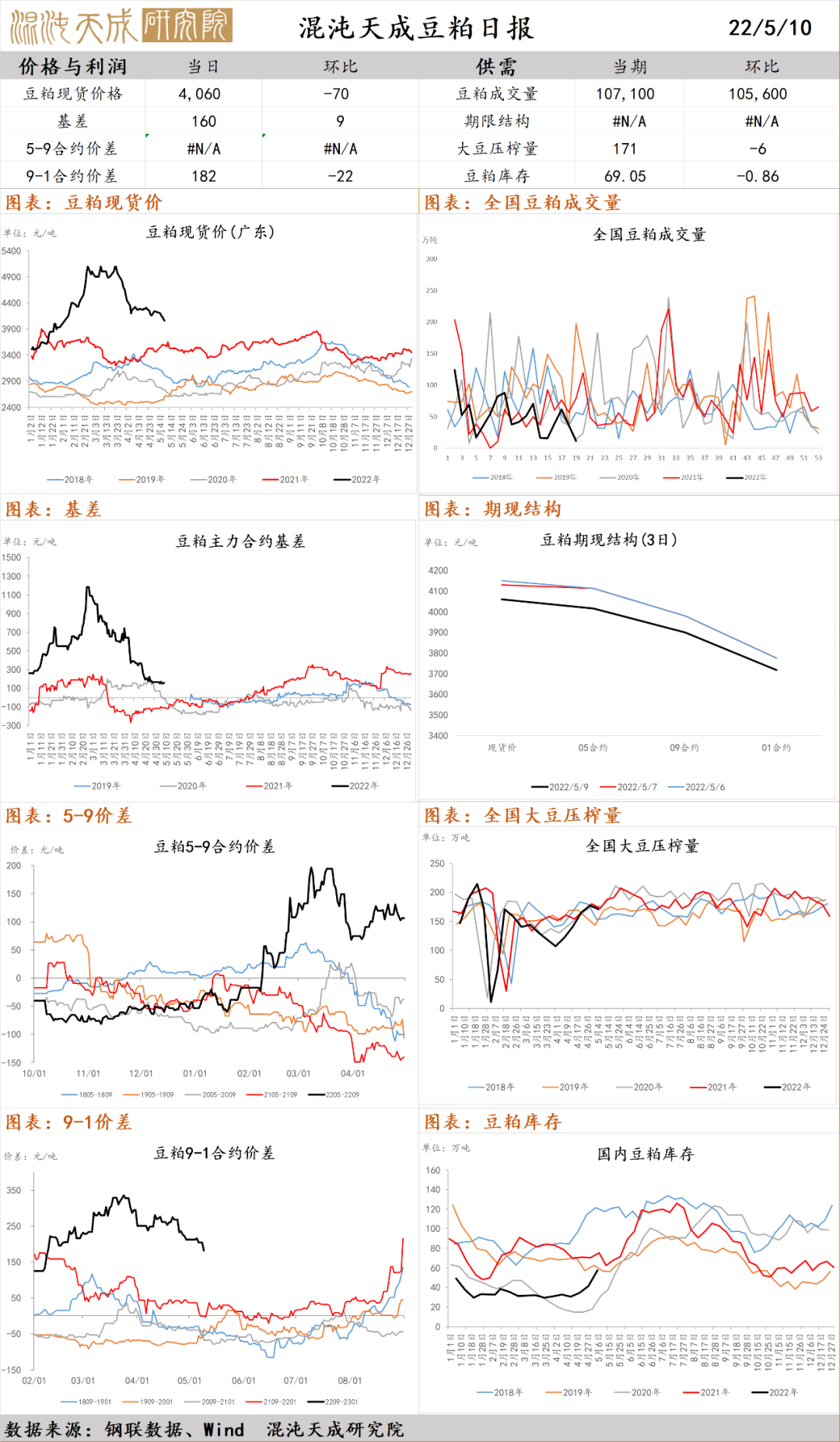

豆粕:供应端,天气上没有很强的利好驱动,明晚的月度供需报告,会一定程度上偏空一些,因为USDA第一次对新作的预估,都会基于正常年份,没有天灾的情况下进行预估。国内到港预期增多,国内5月豆粕供应充裕,基差或偏弱运行。需求端方面,国内养殖需求向好,美国禽流感愈演愈烈,但尚未影响到美豆压榨。

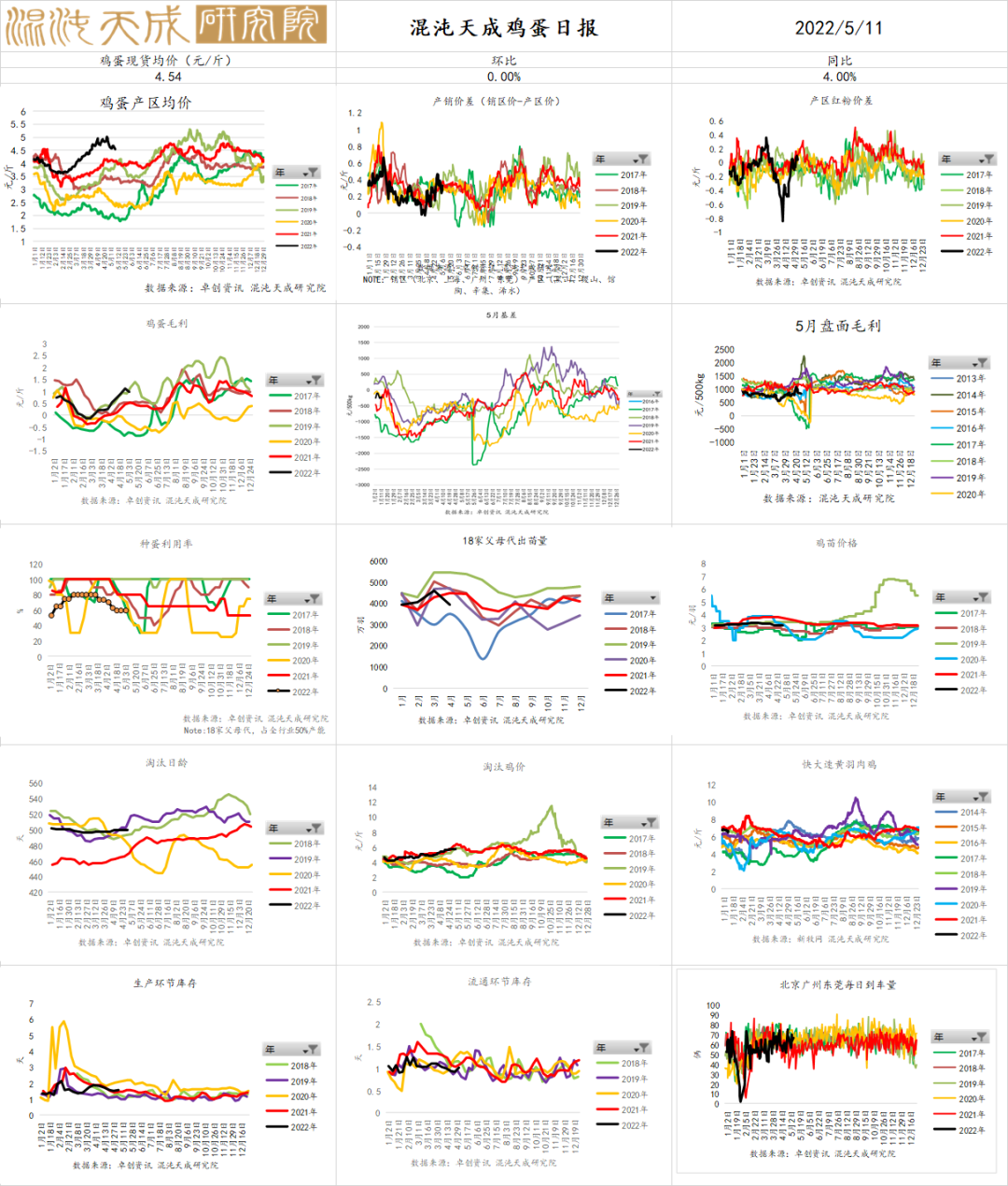

鸡 蛋

鸡蛋:供应端,补栏积极性不高,虽然鸡蛋绝对价格很高,但养殖利润不算高,另外就是养殖端对未来的信心不是很足,导致补栏量始终没有起来。淘汰上也是正常淘汰,淘汰日龄也没有大幅增加,也就是说也没有压栏的现象,也就是说供应迟迟没有大幅增加。需求端,动态清零的政策大背景下,对鸡蛋需求是持续利好的。鸡蛋总体是高位震荡略偏多的格局。

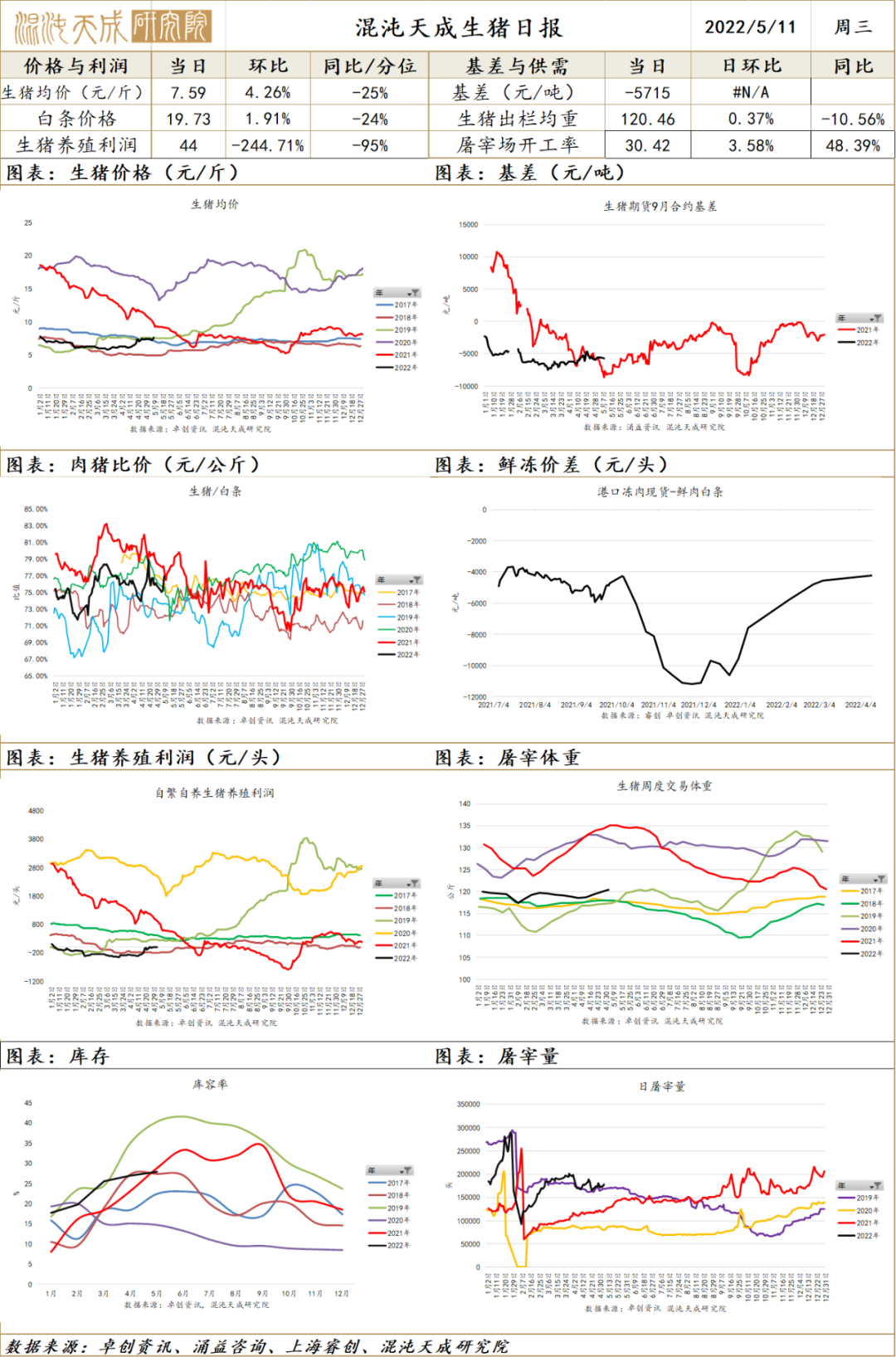

生 猪

生猪:周末广东颁布了新的调运政策,对调运的检查执行的比较严格,政策的初衷可能是为了保护广东养殖主体的养殖利润,引发了广东养殖主体的压栏惜售,从而带动全国涨价。加上中长期生猪基本面向好的格局不变,因此现货上涨带来的势头,引发生猪期货的上涨。

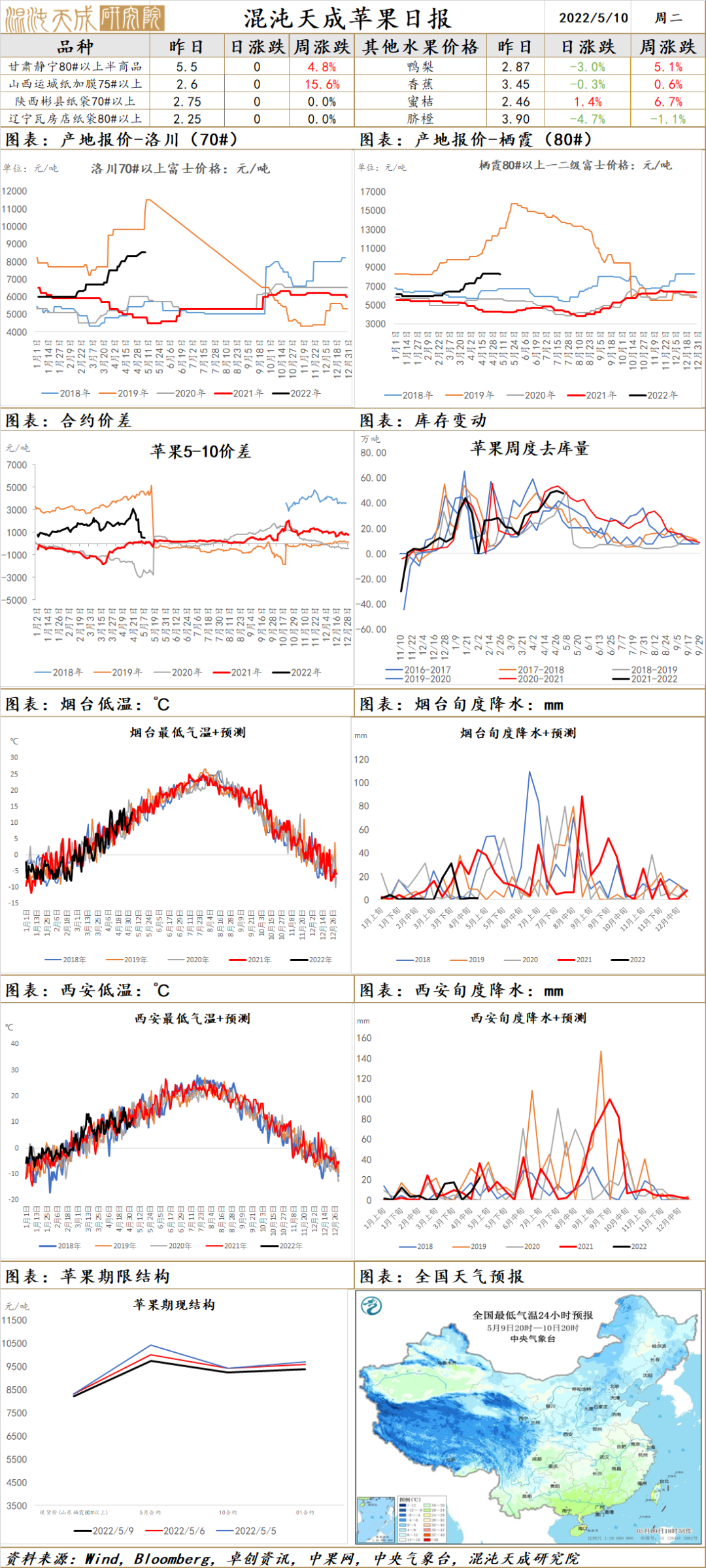

苹 果

苹果:10日08时至14日08时,我国北方地区将有一次较强冷空气活动,华北北部和西部、西北地区东部、新疆大部等地将有4~8℃降温,其中,西北地区东北部、东北地区中北部等地部分地区降温可达10℃以上,并伴有4~6级大风,阵风7~9级;产地近期交易量不及之前,山东产区冷库出库价格有偏弱迹象,当地冷库客商采购比之前谨慎,存储商出货积极性比较高;西北产区剩余货量不大,逐渐进入尾期,价格基本稳定,好货偏少,好货价格居高;后期持续关注坐果套袋及国内疫情发展情况。

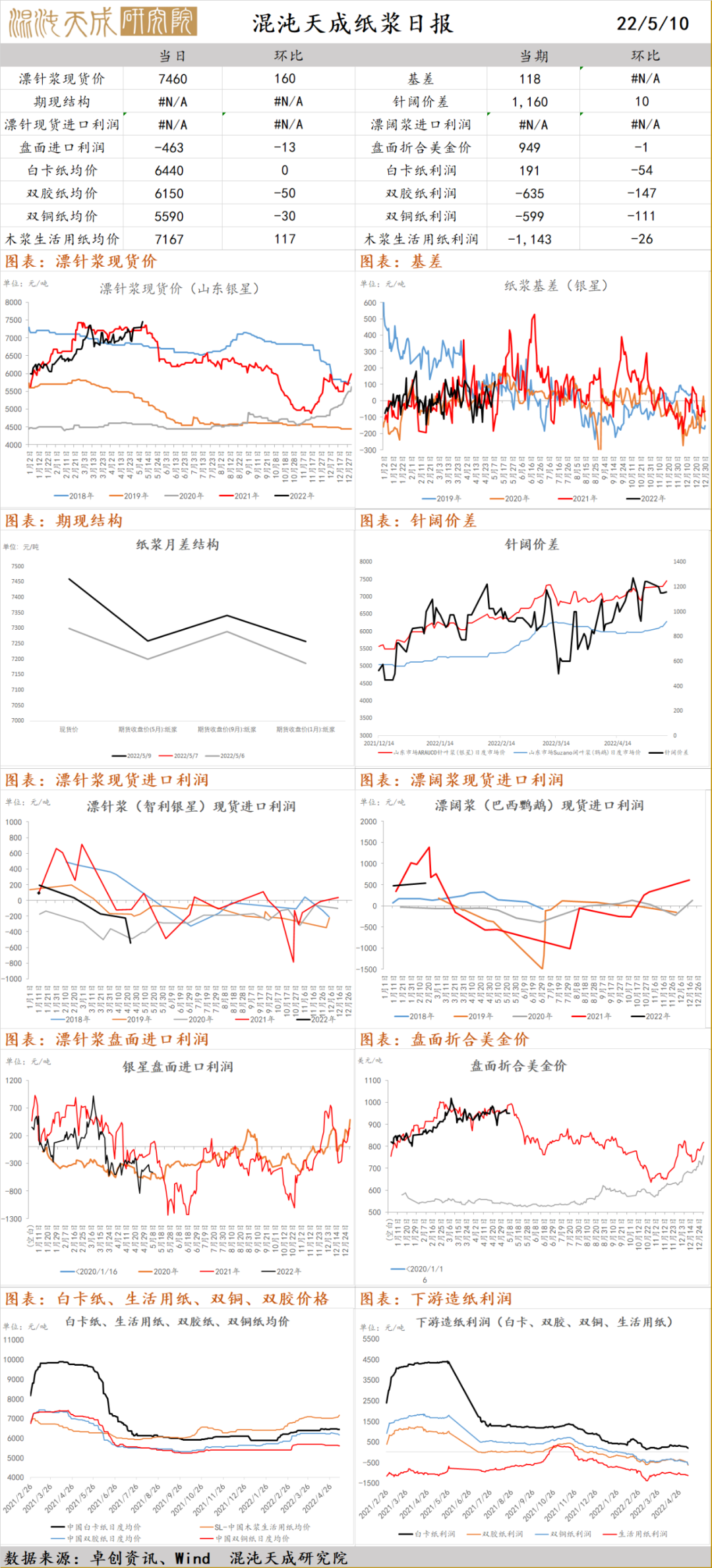

纸 浆

纸浆:5月7日,最大的阔叶浆生产商Suzano宣称纸浆库存一直在逐渐减少,未来可能发生供应中断;智利至少7名暴力分子要求释放马普切政治犯,对南部5号公路卡车司机开枪射击、烧毁车辆,卡车司机罢工要求政府保障安全,导致部分锯木厂、纸浆厂临时停产;昨日国内针叶浆和阔叶浆现货均价上涨约150元/吨,中小型纸厂采浆清淡,大型纸厂按需采购;下游生活用纸市场局部重心继续上移,广东地区白卡纸价格偏弱,山东和广东地区文化用纸价格偏弱;国内坚持动态清零政策不动摇,对需求端仍有一定压制,预计短期维持震荡,关注国内疫情发展和出口订单情况。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)