来源:宏源期货 作者:宏源期货

研报正文

资讯

铅

1.SMM 调研显示,截至12月23日,SMM铅锭五地库存总量5.62万吨,较12月16日减少0.24万吨,较12月19日减少0.23万吨。

2. 山东地区再生铅炼厂表示,环保管控再发布,目前已经停产。

3. 安徽地区再生铅炼厂表示,当地再次发布重污染天气预警,目前企业处于减产限产状态,前期停产的企业暂未恢复。

4. 据海关数据显示,出口情况:2024年11月份精铅出口量2110吨,环比上升11.84%,同比下滑85.44%;1-11月份精铅及铅材合计出口量为39978吨,累计同比下滑78.93%。进口情况:2024年11月份精铅进口量815吨,铅合金进口量为8125吨,1-11月份精铅及铅材合计进口量为206398吨,累计同比上升333.16%。

锌

1.SMM 调研显示,截至12月23日,SMM锌锭七地库存总量7.01万吨,较12月16日减少1.93万吨,较12月19日减少1.21万吨,国内库存录减。

2. 海关统计数据在线查询平台12月20日公布的数据显示,中国2024年11月精炼锌进口量为35,156.021吨,环比下降39.15%,同比减少 32.04%。哈萨克斯坦是第一大供应国,当月从哈萨克斯坦进口精炼锌17,390.254吨,环比增长31.05%,同比上升38.29%。

投资策略

铅

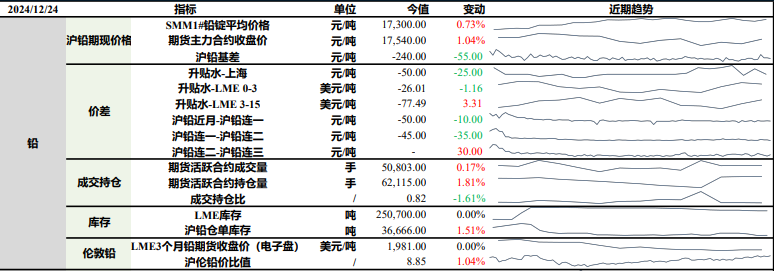

上一交易日SMM1#铅锭平均价格较前日上涨0.73%,沪铅主力收盘与前一日上涨1.04%。

基本面来看,考虑前期进口矿补充及年内精炼铅产量预期下滑等因素影响,当前大规模炼厂原料库存较为充足,虽然四季度河南、内蒙古等地炼厂冬储备库或使铅精矿供需短暂错配,且国内外矿山又出现意外停产情况,炼厂对加工费议价困难,炼厂端来看,原生铅冶炼厂年底检修计划陆续出炉,虽然原生铅生产暂未受雾霾天气影响,但12月仍有较多减量;再生铅炼厂开工受原料及天气环保管控影响较大,生产不稳定性较大;

下游消费来看,近期铅蓄电池市场整体较为一般,电动自行车与汽车整车市场以旧换新政策持续推进,经销商表示销量有所好转,考虑1月春节放假因素,由于物流停运、工厂放假等因素,经销商普遍进行惯例补库,预计生产企业开工变动有限。

近期河南、安徽、河北等地区纷纷发布雾霾预警,同时湖南地区环保检查,原生铅与再生铅生产及运输均受到不同程度的影响,供应阶段性收紧,下游刚需采买转向社库,库存去幅扩大,预计短期铅价偏强整理,后续持续关注天气因素对生产端影响。

锌

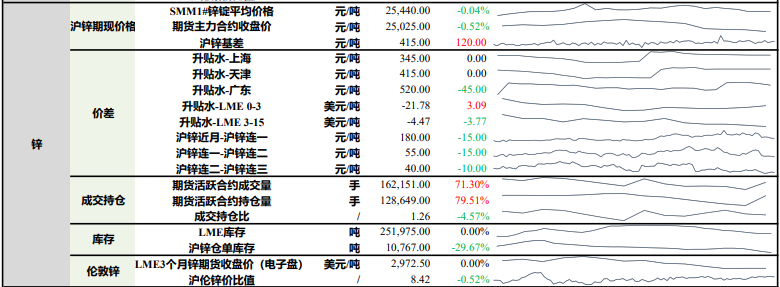

上一交易日SMM1#锌锭平均价较前日下跌0.04%,沪锌主力合约收跌0.52%。上海地区锌锭升水较前日持平至345元/吨;天津地区锌锭升水较前日持平至415元/吨;广东地区锌锭升水较前日下跌45元/吨至520元/吨。

临近年底,下游消费淡季表现逐渐显现。上周锌市消费表现相对平稳,其中,镀锌板块由于黑色价格下跌且北方冬季项目陆续结束,且山东、河南、安徽等地区有环保限产,开工小幅下滑;压铸锌合金及氧化锌板块因锌价走弱,同时箱包拉链、服装拉链订单转好,但饲料订单走弱,增减相抵后,开工小幅提升。

原料端备库情况来看,因矿端偏紧格局未改,且加工费持续低位,反弹之路缓慢,加之市场预期明年矿端偏紧格局将有所缓解,部分炼厂为减少亏损备库积极性不佳甚至放弃冬储,原料采买以保障正常生产为主,北方部分库存水平相对较高的炼厂主因其开工不高,若后续提高出产,冬储压力将进一步增强。

基本面则随着天气转冷,下游需求或出现回落,供给端则在利润及原料好转下,产量有所恢复,基本面对锌价继续冲高支撑较弱,加之多头资金逐渐离场,锌价震荡回落,考虑库存持续去化,现货市场依旧偏紧,预计下方空间相对有限,关注24,500元/吨支撑位,后续持续关注政策及资金情绪对锌价引导。

(转自:曲合期货)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)