来源:和合期货 作者:和合期货

研报正文

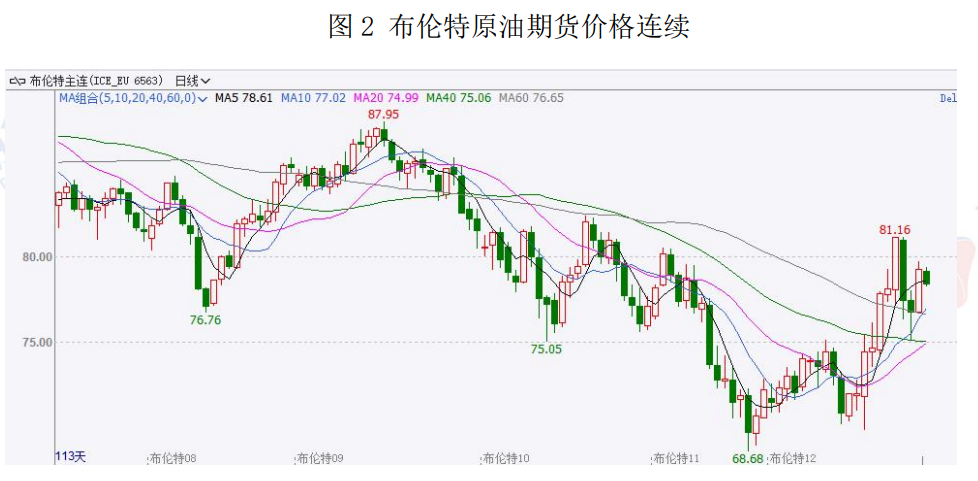

【一、行情回顾】

截至周五收盘,国际原油反弹,布伦特原油主力合约收于78.40美元/桶,较节前最后一个交日易收盘价上涨9.03%;WTI原油主力合约收于74.93美元/桶,较上周五收盘价上涨8.91%。

【二、供给分析】

(一)欧佩克原油供应情况

(二)美国原油供应情况

美国是全球最大的石油生产国和消费国,飓风“米尔顿”横扫该国的佛罗里达州,导致当地约四分之一的加油站汽油售罄,340多万户家庭和企业停电。

EIA报告显示,预计2024年美国原油产量为1322万桶/日,此前预期为1325万桶/日。预计2025年美国原油产量为1354万桶/日,此前预期为1367万桶/日。EIA预计美国10月石油产量平均为1332万桶/日,高于9月的1325万桶日,11月产量将平均为1351万桶/日。EIA预计2024年全球石油产量为1025亿桶/日,之前预测为1022亿桶日:预计2025年产量为1045亿桶/日,之前预测为1046亿桶/日。截至10月4日当周,美国原油日均产量1340万桶,比前周日均产量增加10万桶。

(三)俄罗斯原油供应

据外电10月8日消息,俄罗斯原油发货量升至三个月最高水平,随着该国炼油厂开始季节性维护后,可供出口的原油数量增加。数据显示,截至10月6日的一周内,四周平均发货量增加约6万桶1日,达到7月初以来最高水平。俄罗斯9月大多数时间内的原油加工量降至6月以来最低水平,因全国范围内的工厂都在开工,这一趋势持续到本月的前几天。

9月18日有消息称,俄罗斯可能推迟10月西部港口的石油出口削减,甚至增加装运量,尽管国内炼油厂的可用初级炼油产能按计划增加,这使得政府有能力提高原油产量。随着炼油厂完成维护工作,9月下半月俄罗斯初级炼油产能将上升。整月总的离线产能仍与上周计算得出的结果相同,约为390万吨,较8月跳升34%。按照当前的维护计划,10月全国离线初级炼油产能将较9月减少37%至242万吨。该日程仍有可能变化。

2024年9月1日至12月31日期间,俄罗斯政府将实行汽油出口临时禁令。据此前报道,2023年9月21日,为稳定国内市场,俄罗斯宣布对汽油及柴油出口实施临时限制。同年11月,俄国内汽油市场饱和并出现供应过乘相关限制被解除。

【三、需求分析】

石油输出国组织(OPEC)下调对2024年全球石油需求增长的预期,同时亦下调明年的预期,连续第二个月向下修正。

OPEC在月度报告中称,2024年全球石油需求将增长203万桶/日,低于上月预期的增长211万桶/日,OPEC亦下调2025年全球石油需求增长预估至174万桶/日,上月预估为178万桶/日。

OPEC对2024年全球经济增长预期为3%,此前为2.9%:对2025年全球经济增长预测为29%、此前为29%、对美国2024年和2025年的经济增速预期合别为24%和1.9%。此前分别预估为2.4%和1.9%。对欧元区2024年和2025年的经济增速预期分别为0.8%和1.2%。此前分别预估为0.7%和1.2%。

石油输出国组织(OPEC)在年度展望中上调了对全球中长期石油需求的预估,称增长受到印度、非洲和中东地区引领,且向电动汽车和更清洁燃料的转变放缓。

欧佩克预计,到2045年,全球石油需求将达到1.189亿桶/日,较去年报告中的预估高出约290万桶/日。该报告将预测期间延长到2050年,预计届时需求将达到1.201亿桶/日,这要远高于业内对2050年的预估。英国石油公司预计,石油使用量将在2025年达到峰值,并到2050年降至7,500万桶1日。埃克森美学(Exxon Mobi)预计,到2050年,石油需求将保持在1亿桶/日上方,和目前水平相近。

欧佩克同样上调了中期需求预估,称随着通胀压力减弱,且各国央行开始降息,经济背景较去年更为强劲。欧佩克表示,2028年全球石油需求将达到1.11亿桶/日,2029年为1.123亿桶/日。2028年的预估较去年预期高出80万桶/日。欧佩克对2029年的预估比IEA高出逾600万桶/日。IEA曾在6月时称,2029年石油需求将稳定在1.056亿桶1日,这一缺口比欧佩克成员国科威特和阿联酋产量总和还要大。

EIA大幅下调2025年美国和全球石油需求预估。据外电10月8日消息,美国能源信息署(EIA)周二在其短期能源展望报告中称,明年美国和全球石油需求增速将低于此前的预测。EIA预计明年美国石油需求将增至2,050万桶/日,低于此前预估的2.060万桶/日。美国2024年石油需求预估为2,030万桶/,与此前预估一致。EIA预计2024年全球石油需求为1.031亿桶1日,与之前预测一致;预计2025年需求为1.043亿桶/日,之前预测为1.046亿桶/日。

截至10月4日当周,美国炼厂加工总量平均每天1559万桶,比前一周减少10.1万桶;炼油厂开工率86.7%,比前一周下降0.9个百分点。上周美国原油进口量平均每天623.9万桶,比前一周减少38.9万桶,成品油日均进口量133.7桶,比前一周减少25.2万桶;美国原油出口量日均379.4万桶,比前周每日出口量减少8.4万桶,比去年同期日均出口量增加72.7万桶。

数据显示,印度方面需求疲软。数据显示7月份印度原油进口量同比下降0.8%,至1,936万吨。石油规划和分析小组(PPAC)网站的数据显示,原油产品进口较上年同期增长15.4%,至435万吨,而产品出口小幅下降4.5%,至512万吨。

【四、库存分析】

美国能源信息署(EIA)周三公布的库存报告显示,上周美国炼油厂开工率继续下降,美国原油产量增加,商业原油库存上升,汽油库存和馏分油库存减少。

【五、宏观消息】

国外方面,美国9月未季调CPI年率从前一个月的2.5%回落至2.4%,为连续第六个月走低,创2021年2月以来新低,但高于市场预期的2.3%。美国9月未季调核心CPI年率录得3.3%,为6月以来新高,高于市场预期的3.2%。9月份整体CPI和核心CPI的环比增速分别为0.2%和0.3%,均与前值一致,并超过预期。

与此同时,美国至10月5日当周初请失业金人数录得25.8万人,高于预期的23万人和前值的22.5万人,为2023年8月5日当周以来新高。这可能受到飓风等因素的影响。

随着对劳动力市场的担忧日益加剧,美国9月消费者信心指数创下三年来最大降幅,从8月上修后的105.6降至98.7,降幅为2021年8月以来最大。之前预测该指数升至104.0。

美国9月商业活动持稳,但商品和服务业平均价以六个月来最快速度上涨,可能暗示未来几个月通胀升温。美国9月S&P Global制造业采购经理人指数(PMI)初值为47,为15个月以来新低,预期为48.5,前值为47.9。

国内方面,国新办发布会释放积极信号,近期降低存量房贷利率,预计平均降幅大约在0.5个百分点左右;创设新的货币政策工具支持股票市场稳定发展;降低中央银行政策利率,7天逆回购操作利率下调0.2个百分点;近期将下调存款准备金率0.5个百分点,向金融市场提供长期流动性约1万亿元。

【六、行情展望】

供应端,飓风天气袭击美国佛罗里达州,中东局势具有很大不确定性,地缘政治因素扰动市场,供应端对油价具有一定支撑。需求端,OPEC以及IEA本周均下调了需求增长预测,但中国近期出台多项刺激经济政策,美国经济数据超出预期,宏观风险偏好有所抬升,需求仍有一定韧性。库存端,由于飓风影响,随着炼油活动的减少,EIA原油库存超预期上升,成品油库存下降。综合来看,地缘政治风险具有很强的不确定性,需求端仍需关注中国经济政策落实情况,预计下周原油价格维持区间震荡走势。

【风险点】

宏观经济风险、需求预期、地缘政治风险等。

(转自:曲合期货)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)