来源:倍特期货 作者:倍特期货

研报正文

一、铜走势回顾

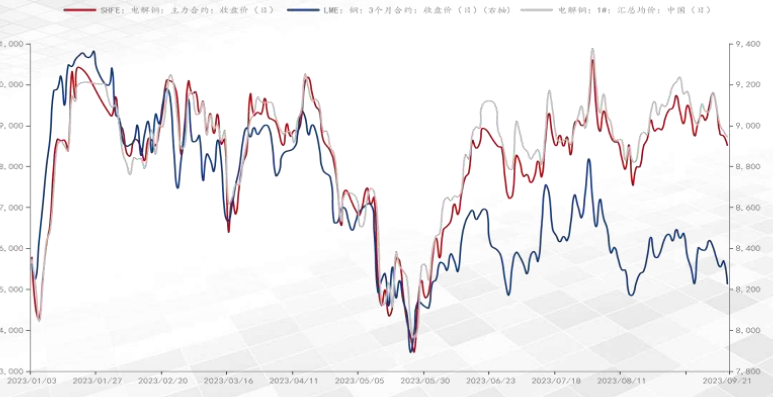

8月铜价呈“V”字形趋势运行。9月铜波动频率加大呈下跌趋势。

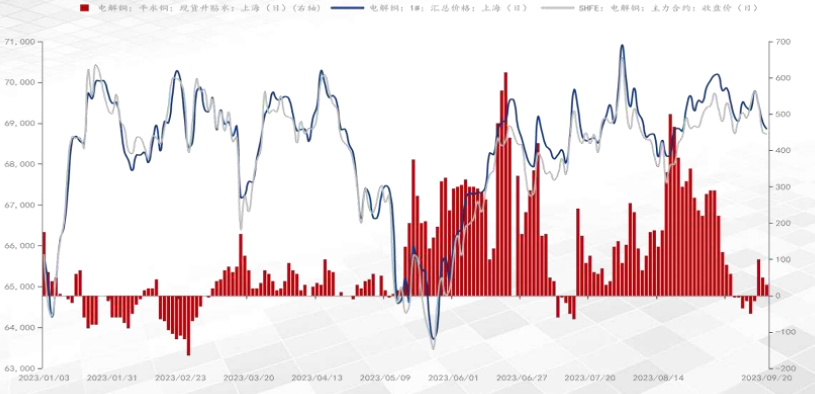

铜现货流通趋向宽松,升水持续走弱。

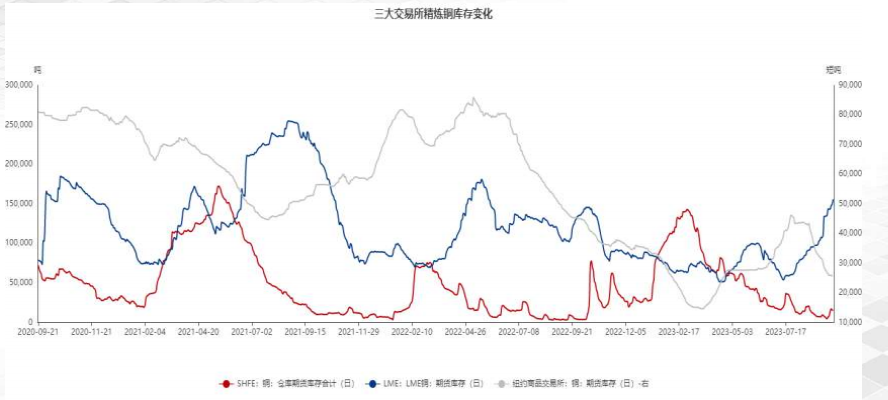

截止9月20日,伦铜库存持续攀升录得15.57万吨;沪铜库存低位回升。

二、铜供应分析

加工费偏弱震荡,市场较为清淡,冶炼厂现货需求未完全启动。

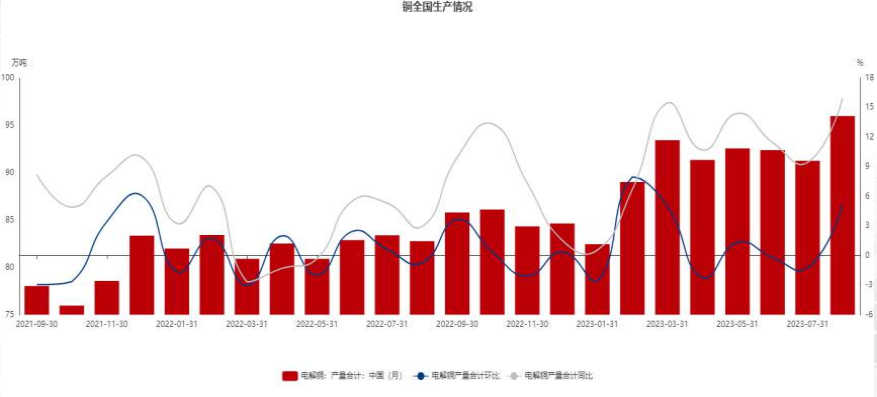

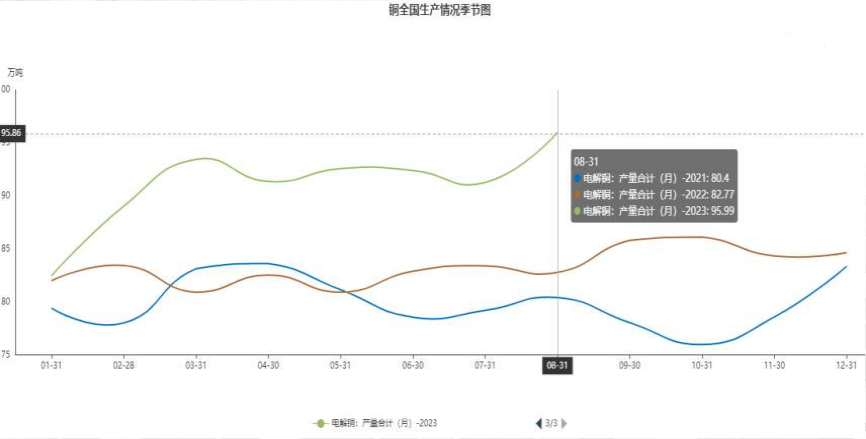

截止8月电解铜产量95.99万吨,环比增加5.18%,同比增加15.97%。

截止8月31月电解铜95.99万吨,相比2021年及022年同期生产处于高位。

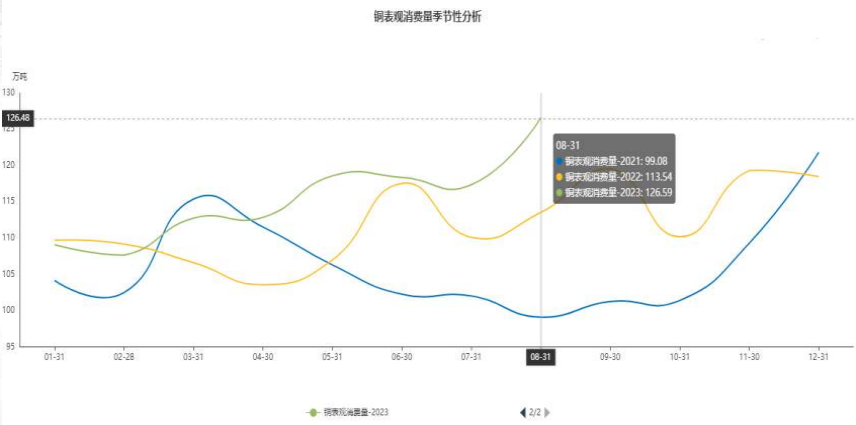

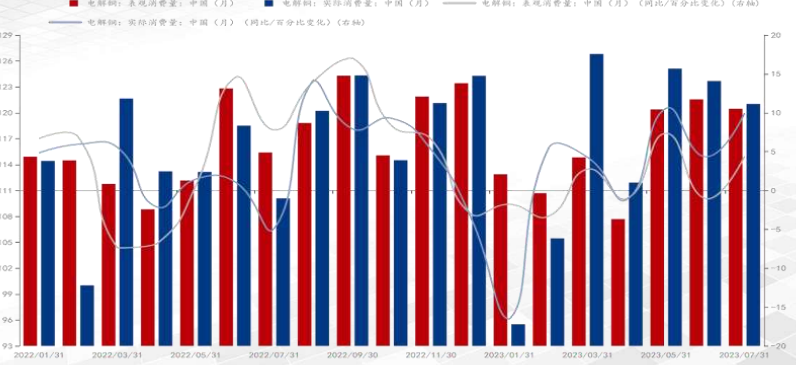

截止8月31月电解铜表观消费126.59万吨,对比往年处于高位。

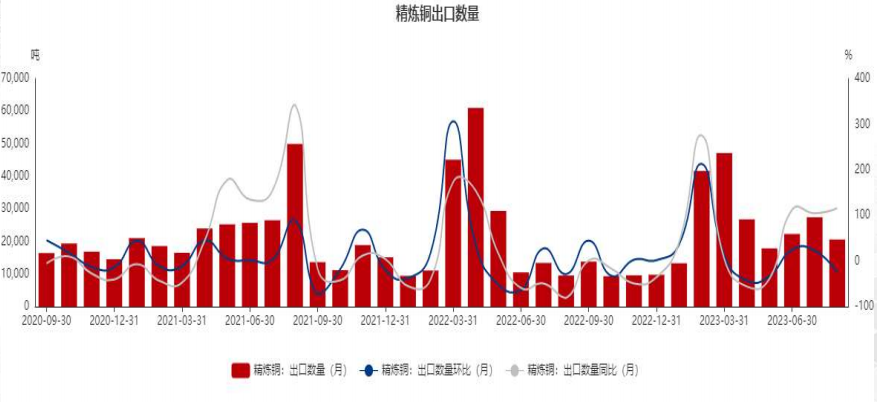

截止8月31日,精炼铜出口数量环比减少24.94%。

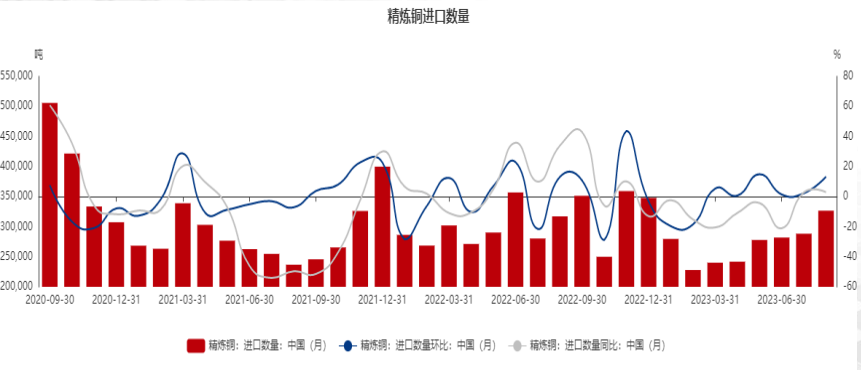

截止8月31日,精炼铜进口环比增长13.29%,同比增加2.97%。

三、铜需求分析

截止7月电解铜表观消费同比增加4.38%,实际消费同比增加9.93%。

7月传统淡季,表观消费转弱。

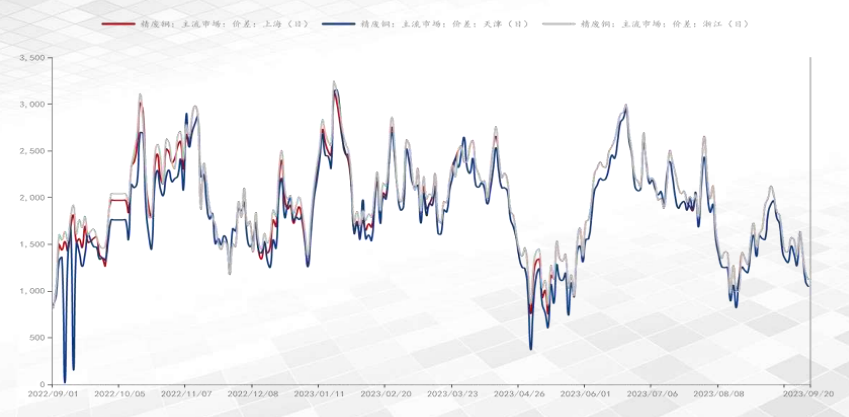

9月精废铜价差逐渐走弱。

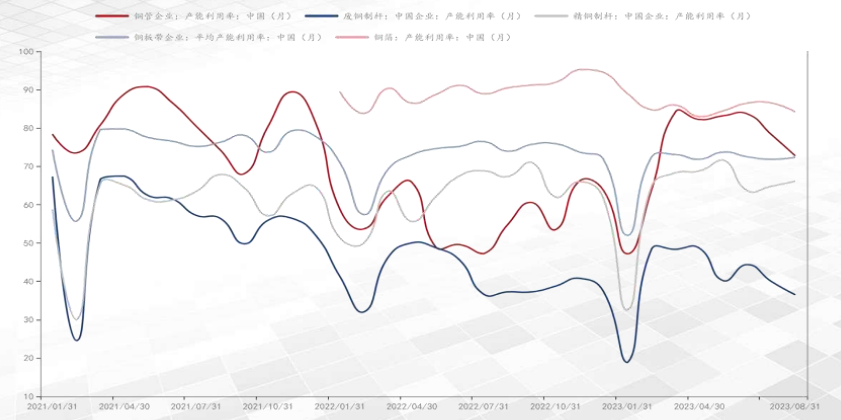

截止8月31日,下游产能利用率略有回落。

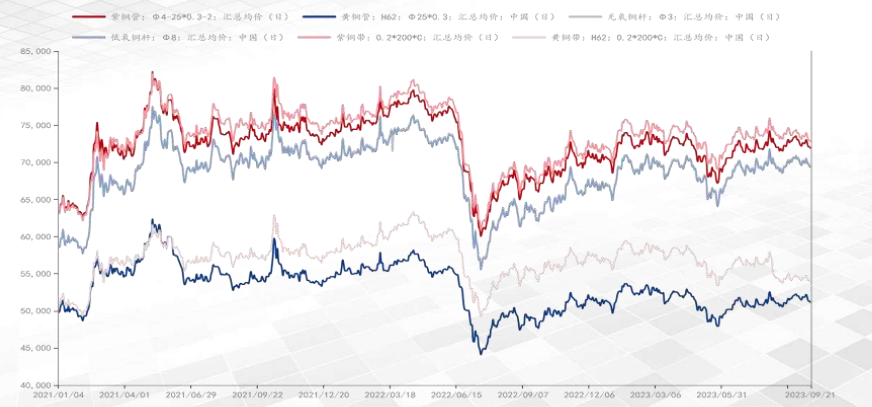

截止9月下游各品种价格走低。

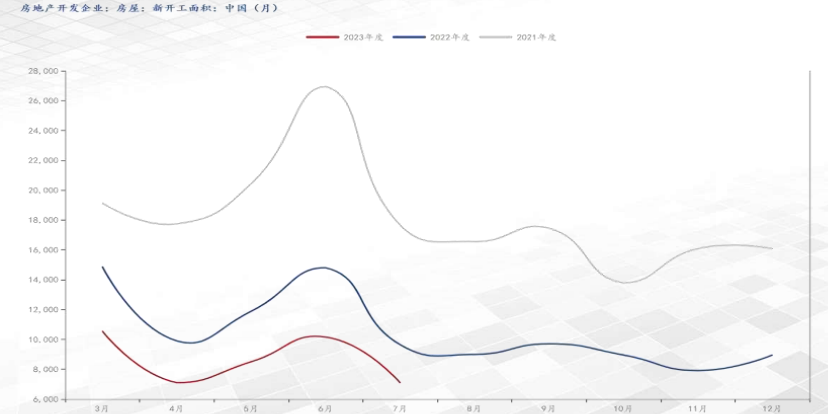

房地产走势疲软,新开工面积持续低位。

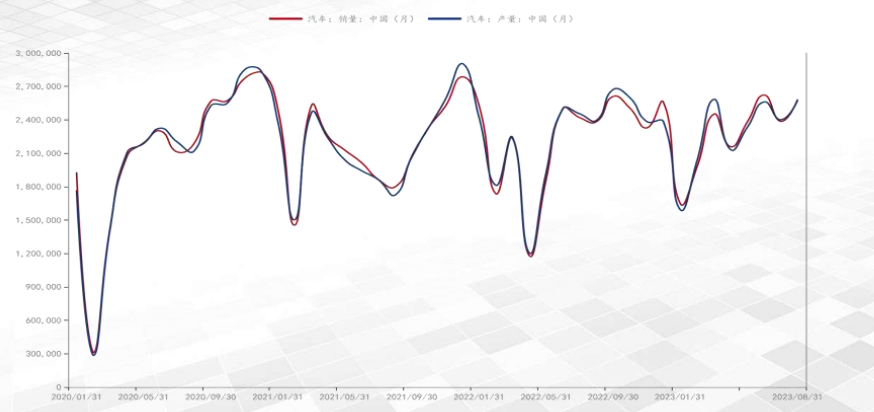

截止8月31日汽车产销企稳回升。

四、交易策略及保值参考建议

宏观面:美联储最新利率决议维持不变,但通胀压 力依然存在,年内再加息忧虑犹存,美元高位铜价承压。国内宏观利好措施推出, 弱现实局面犹存。海外高利率情况下经济是否衰退,国内经济政策持续性。供给端:截止8月电解铜产量95.99万吨,环比增加 5.18%,同比增加15.97%。加工费表现偏 稳。海外持续累库,创年内新高,国内库 存小幅回升。进口货源流入情况,伦铜库存变化。需求端:精炼铜进口环比增长13.29%,国内需求存在韧性。目前传统旺季需求的体现并不十分明显,不过随着近期国内出台更多政策支持经济增长,特别是围绕房地产行业的担忧有所缓解,有助于扭转市场情绪。“金九银十”旺季需求表现。

观点及操作建议:美联储偏鹰派支撑美元走强,美元持续高位铜价承压,但加息进入最后阶段。国内降准等一系列宏观利好措施持续推出对铜存在支撑;铜基本面供应趋向宽松,海外库存持续累库,国内旺季需求表现并不十分明显,但消费韧性仍在。宏观主导行情走势,铜下方存在支撑,谨慎低位多头思路对待。

风险提示:海外经济衰退。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)