第一部分 综述

2月份是春节后的传统淡季,但是今年淡季不淡,鸡蛋价格持续位于高位。受高成本以及低存栏支撑,今年春节后鸡蛋价格创了历年来的新高,之后虽然有所回落,但是仍处于淡季中的高位。1月份在产存栏蛋鸡量处于相对低位,且根据之前的补栏数据推测未来一段时间鸡蛋的供应仍将处于低位。而消费端2月份是传统的节后淡季消费,但是今年由于疫情防控,餐饮和旅游消费都有好转。补栏方面,由于去年全年的养殖利润尚可,而且今年2月份淡季不淡,养殖利润非常不错,处于近些年的高位,因此春节后市场补栏热情相对比较高,最终的补栏量应该不少。而淘鸡由于能在春节前淘汰的大部分都集中淘汰了,春节后市场淘鸡供应量较少,而且淘鸡也和鸡蛋的价格走势相似,淡季不淡,因此最近市场淘鸡价格也相对较强势。

3月份预计鸡蛋供应端仍相对偏紧。而需求端,3月份仍是鸡蛋的相对需求淡季,但是情况较2月份将略有好转。另外从成本端情况来看,短期内也难有大幅度的下跌,鸡蛋的成本预计仍比较高,紧供应高成本的现状将维持,因此预计3月份鸡蛋价格仍不会低,预计将维持在当前价格区间附近。而3月份是蛋鸡的季节性补栏高峰期,再加上当前利润不错,预计3月份市场补栏热情仍将维持,补栏量将维持在相对高位。而淘鸡情况,随着适龄老鸡淘汰量有所增加预计3月份淘鸡量将有所增加,但是需求情况预计较2月份也将有所好转,因此预计淘鸡价格在3月份也将维持在高位区间。

风险提示:动物疫病、宏观风险、疫情、气象灾害等。

第二部分 综合分析

1、市场概况

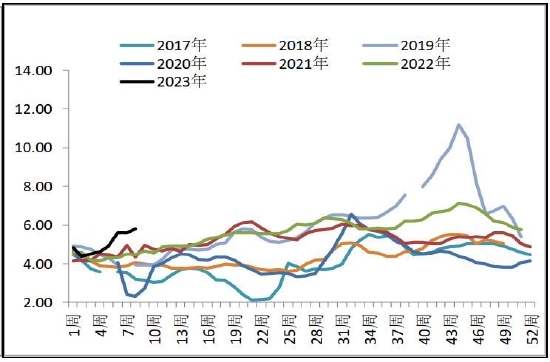

鸡蛋:2月份是春节后的月份,也是一年中鸡蛋消费最淡的季节,但是今年2月份鸡蛋价格淡季不淡。高成本以及低存栏支撑,2月份鸡蛋开年价格不低。2月初鸡蛋的主产区均价在4.5元/斤附近,主销区均价在4.7元/斤,之后随着节后补库的结束价格略有回调,之后2月份鸡蛋的主产区价格维持在4.2-4.4元/斤的窄区间内震荡,主销区价格在4.5-4.7区间内震荡,但是综合来看今年2月份的蛋价处于历史同期的相对高位。3月份鸡蛋供应端仍将维持在低位,饲料成本仍将维持在高位,而3月份也是鸡蛋的传统消费淡季,因此鉴于2月鸡蛋价格的情况预计3月份鸡蛋价格也将维持在4.2元/斤以上震荡。

图1:鸡蛋主产区现货价格(元/斤)

数据来源:银河期货、wind资讯

图2:鸡蛋主销区现货价格(元/斤)

数据来源:银河期货、wind资讯

2、供应端

存栏及推演情况:

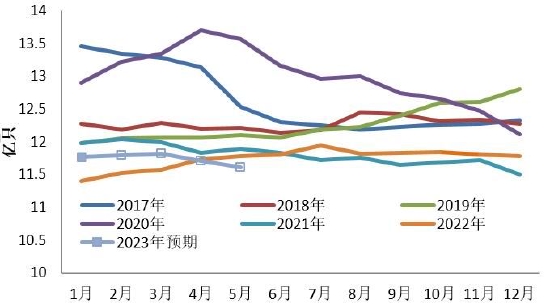

卓创数据:2023年1月份全国在产蛋鸡存栏量为11.77亿只,环比减少0.2%,同比增加3.2%,目前在产存栏仍处于往年同期低位。不考虑延淘和集中淘汰的情况下,根据之前的补栏数据可推测出,2023年2月、3月、4月份和5月份在产蛋鸡的存栏大致的量为11.8亿只、11.82亿只、11.71亿只和11.61亿只。

从鸡蛋的大中小码蛋占比情况来看,最近鸡蛋的供应相对稳定,2月份以来,大码蛋占比持续在45%,中码蛋占比持续为45%,小码蛋占比为10%。当前大中小码蛋占比相对稳定,其中小码蛋占比相对低一些,说明未来一段时间内市场鸡蛋供应相对稳定。

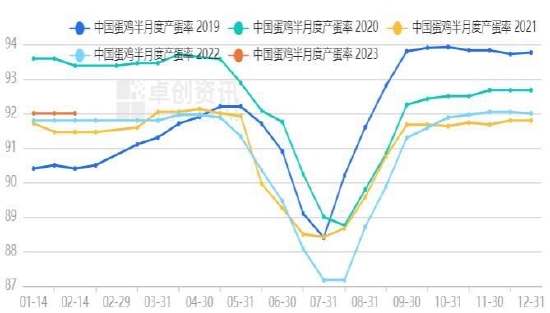

产蛋率方面,新一年尚可,根据卓创数据显示,2月14日蛋鸡的产蛋率为92%,处于近些年相对中间的位置。

补栏:1月份卓创资讯监测的样本企业蛋鸡苗月度出苗量(占全国50%)为3610万羽,环比减少2.6%,同比减少8%。2月份是春节后的月份,一般养殖户习惯在春节后补栏,是季节性补栏高峰期,另外由于去年蛋鸡的养殖利润不错,且今年开年鸡蛋价格较强势给市场较大的信心,因此2月份养殖户的补栏积极性大增,补栏热情要高于前两年。2月份鸡苗价格震荡小幅下跌,价格从3.6元/羽下跌至3.5元/羽。3月份仍是春节后的补栏高峰期且3月天气逐渐转暖,雏鸡容易存活,因此预计3月份补栏积极性仍将维持,3月份补栏量仍较高。

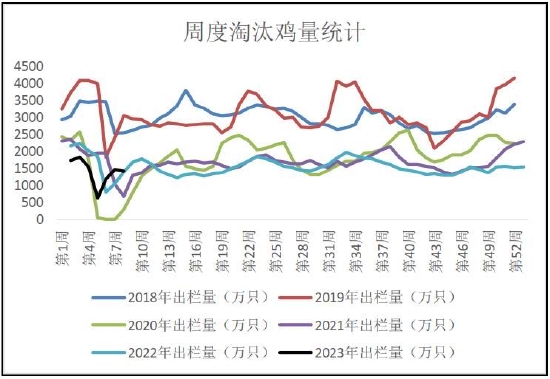

淘鸡:

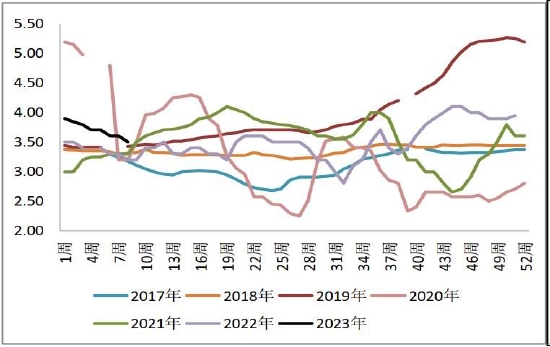

淘汰方面:2月份由于是春节后月份,适龄老淘鸡在春节前有一波集中淘汰,因此春节后市场适龄老鸡量少,此外今年春节后鸡蛋价格高开高走,养殖利润非常不错,因此市场延淘情绪也比较浓,淘鸡日龄较高,淘鸡的整体供应量较少。卓创数据显示,2月份前三周淘汰鸡量分别为1190万只、1470万只、1414万只,合计4074万只,春节后适龄的可淘汰鸡量较少,淘鸡量处于低位。淘鸡日龄方面,2月份淘鸡日龄仍相对稳定,维持在520-521天。由于淘鸡供应量较少,2月份淘鸡需求也和鸡蛋类似,淡季不淡,因此淘鸡价格春节也是高开高走,2月份淘鸡价格震荡上涨,淘鸡市场平均价格从2月初的5.5元/斤上涨至5.7元/斤,较春节前涨了18%。3月份预计市场适龄可淘汰量仍比较少,而需求仍将维持淡季需求,但是参考2月份的价格预计3月份淘鸡价格也将维持在高位。

图3:在产蛋鸡存栏(亿只)

数据来源:银河期货、卓创数据

图4:大中小码蛋占比情况

数据来源:银河期货、卓创数据

图5:代表企业鸡苗销售量统计

数据来源:银河期货、卓创数据

图6:全国主产区蛋鸡淘汰鸡出栏量走势

数据来源:银河期货、卓创数据

图7:主产区蛋鸡苗价格(元/羽)

数据来源:银河期货、wind资讯

图8:主产区淘汰鸡价格(元/斤)

数据来源:银河期货、wind资讯

图9:中国蛋鸡半月度产蛋率

数据来源:银河期货、卓创数据

图10:蛋鸡日龄

数据来源:银河期货、卓创数据

3、需求端

随着疫情防控政策放开,今年春节期间消费领域出现了明显回升。据商务部监测,今年春节假期全国重点零售和餐饮企业销售额与去年春节相比,增长了6.8%。经文化和旅游部数据中心测算,今年春节假期全国国内旅游出游3.08亿人次,同比增长23.1%,恢复至2019年同期的88.6%;2023年春节实现国内旅游收入3758.43亿元,同比增长30%,恢复至2019年同期的73.1%。

2月份虽然是春节后的消费淡季,但是今年的表现是淡季不淡,鸡蛋的消费情况表现尚可,特别是餐饮消费明显较疫情期间的同期增加。

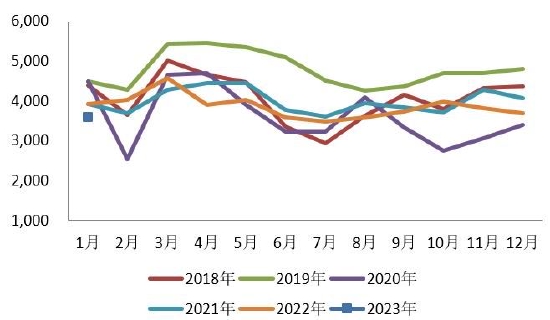

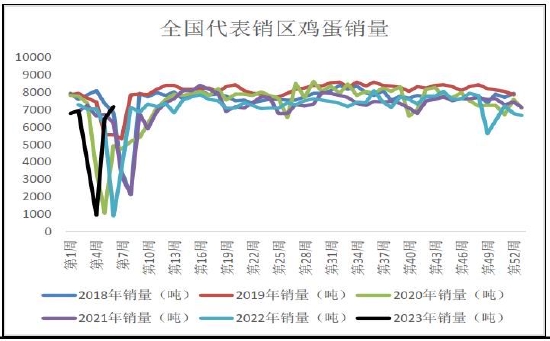

销量:2月份随着节后生活回归正常,鸡蛋销量较1月份增加,春节过后,几个主要的大城市消费恢复,鸡蛋的外销量增加,内销减少。根据卓创数据显示,全国代表销区鸡蛋销量在2月份前三周总量为2.117万吨,处于春节后的正常销量位置。

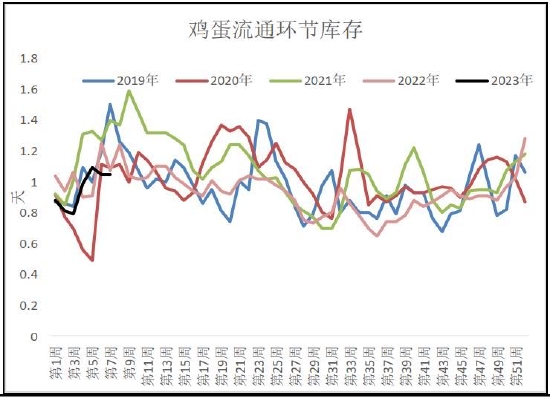

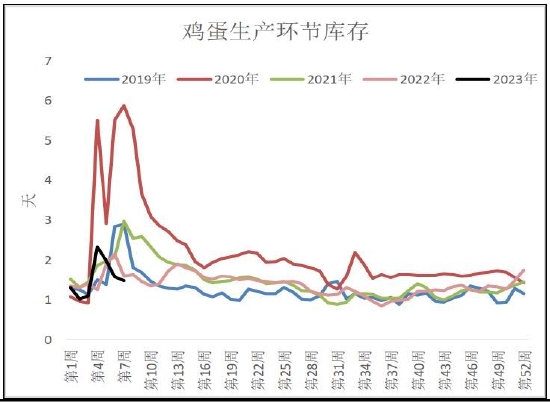

库存:2月份鸡蛋库存先高后低,春节后有大量春节期间的产区鸡蛋库存,每年春节后库存量都较高,今年也不例外,但是今年的库存和往年春节后相比处于较低的位置,而且之间鸡蛋库存再次下降,目前库存量处于近些年低位。较低的鸡蛋库存量说明鸡蛋的供应和往年相比略偏紧,也给鸡蛋价格以支撑。根据卓创数据:2月16日当周生产环节周度平均库存有1.47天,流通环节周度平均库存有1.05天。3月份预计鸡蛋的供应量也不会增加,鸡蛋的库存量也将继续处于低位。

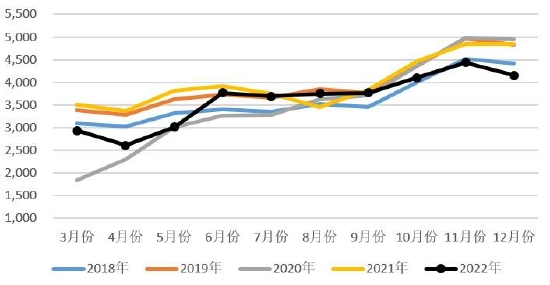

图11:社会消费零售额中餐饮收入(亿元)

数据来源:银河期货、卓创数据、wind资讯

图12:全国代表销区市场鸡蛋周度销量统计(吨)

数据来源:银河期货、卓创数据、wind资讯

图13:鸡蛋流通环节库存

数据来源:银河期货、卓创数据

图14:鸡蛋生产环节库存

数据来源:银河期货、卓创数据

4、成本

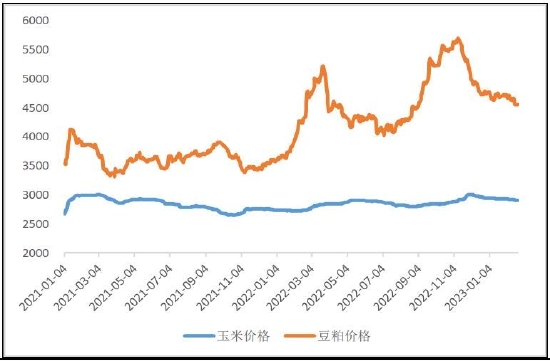

2月份饲料价格小幅下降为主,玉米价格在2900-2930元/吨区间小幅下跌,而豆粕价格从4700元/吨下跌至4500元/吨附近。综合饲料成本在3400-3460元/吨的区间内小幅震荡下跌。根据当前的综合饲料成本价格为3400元/吨的价格来推算,每斤鸡蛋的饲料成本是3.9元上下,这个饲料成本虽然较1月份有所下降,但是仍处于非常高的位置。短期内高通胀背景下,农产品价格易涨难跌,预计短期内无论是豆粕还是玉米价格都将维持在高位,综合饲料成本仍较高。

图15:玉米豆粕价格走势(元/吨)

数据来源:银河期货、wind资讯

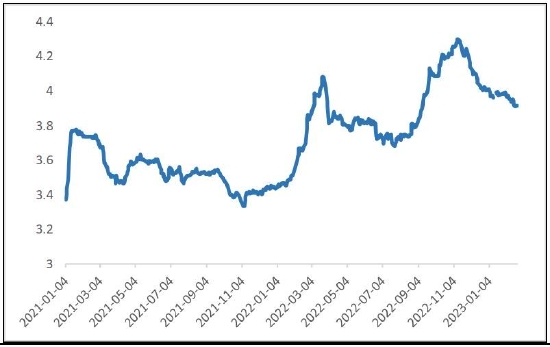

图16:单斤鸡蛋对应饲料成本(元/斤)

数据来源:银河期货、wind资讯

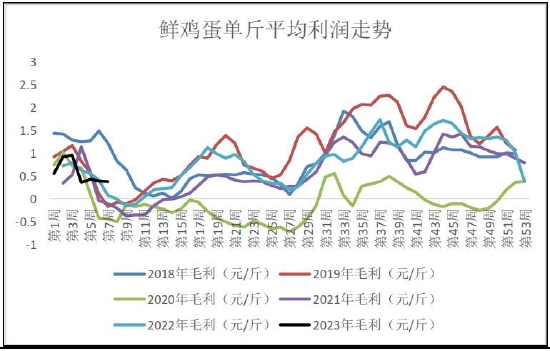

图17:鲜鸡蛋单斤平均盈利情况(元/斤)

数据来源:银河期货、卓创数据

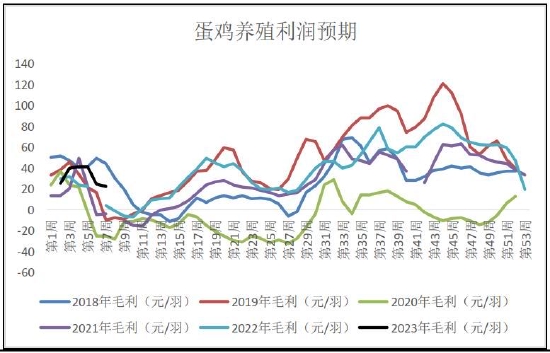

图18:养殖利润(元/羽)

数据来源:银河期货、卓创数据

5、替代品

2月份蔬菜价格指数上涨,而猪肉价格则下跌为主。春节后蔬菜价格出现明显的回落,但是2月份北方蔬菜仍未供应,因此随着节后消化完库存后蔬菜价格再次出现上涨,寿光蔬菜价格指数从2月初的146上升到了目前176,涨幅为20%。而猪肉价格随着春节后的传统淡季到来价格出现明显的回落,根据商务部公布的猪肉36个市场的平均价从2月初的18.22元/斤下跌至目前的16.76元/斤,跌幅8%。

3月份随着天气逐渐转暖,中部地区的蔬菜供应量增加,且3月份也是需求的相对淡季,因此3月份蔬菜价格正常情况下会出现季节性回落,但是考虑目前通胀情况,化肥和农药价格较高,种植成本较高,即使价格回落下跌空间也不会太大。而猪肉价格目前已经处于相对低位,养殖企业亏损严重,预计继续下跌的空间不大,将在该位置附近弱势震荡为主。因此预计无论是生猪还是蔬菜对鸡蛋的替代需求都将减弱。

图19:36城市猪肉平均零售价(元/公斤)

数据来源:银河期货、wind资讯

图20:寿光蔬菜价格总指数

数据来源:银河期货、wind资讯

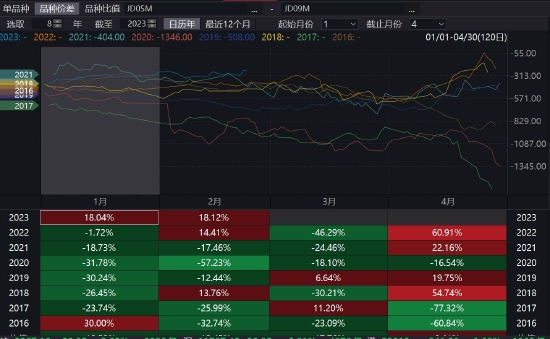

6、月差表现

5月合约是上半年的相对旺季,9月合约是下半年的相对旺季,正常情况下5-9价差在-300到-1000,而当前5-9价差在-250附近,未来随着5月合约逐渐临近,近月交割逻辑将逐渐体现,5月合约也将偏弱势,因此长周期可考虑逢高空5-9价差。

图21:鸡蛋5-9价差走势

数据来源:银河期货、wind资讯

第三部分 分析与策略

现货情况:

供应端:1月份在产存栏仍处于历史同期的相对低位,从补栏数据推测未来一段时间在产存栏量也将处于相对低位,且春节前适龄蛋鸡有一波集中淘汰,因此预计3月份鸡蛋供应偏紧状态将继续,且未来一段时间偏紧状态将持续。

消费端:3月份仍是一年中鸡蛋的消费淡季,但是今年整个市场都放开了,目前来看餐饮和旅游消费都有了明显的恢复,预计今年3月份的旅游和餐饮消费较前几年疫情期间也将大幅恢复。但是预计3月份蔬菜价格下跌,而猪肉价格将维持在低位,因此对鸡蛋的替代需求也减少。综合来看,3月份鸡蛋消费仍偏弱,大概率将维持2月份的消费状态。

成本端:2月份玉米和豆粕价格虽然消费下跌,但是仍处于高位区间内震荡,单斤鸡蛋的饲料成本在3.9元/斤上下,3月份预计饲料价格即使略有回落空间也不会太大,饲料价格仍将维持在较高的区间。高成本仍将继续支撑鸡蛋的高价格。

综合:3月份鸡蛋供应仍偏紧,需求端虽然是淡季但是随着旅游和餐饮消费的恢复消费也不会太差,将维持2月份的消费状态,而高饲料成本将维持在高位区间,所以3月份预计鸡蛋价格仍将维持在高位,价格预计也将大概率维持在2月份的区间,或者略有扩大。

期货策略:

1、单边:5月预计在产存栏蛋鸡量仍较低,供应略偏紧,而需求端预计将好转,饲料价格也较高,预计5月鸡蛋现货价格相对较高。当前的鸡蛋成本价仍在4000元左右,依次类推,5月合约在4300的位置已经算是低位了,因此该位置支撑作用非常强,现货价格区间震荡,期货价格预计也是震荡为主,可考虑在该位置附近逢低建仓多单,高位平仓滚动操作。

2、套利:当前5-9价差位于高位,长周期的操作可考虑逢高空5-9价差。(以上观点仅供参考,不作为入市依据)

银河期货 刘倩楠

责任编辑:宋鹏

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)