摘要:

天然气影响下LPG仍将维持宽幅震荡:美国丙烷增产是推动全球LPG市场变化的核心动力,2022年天然气稳定增产使得丙烷供给端的增量确定性较高。另一方面印度和日本等进口国消费增速继续放缓,上半年国际市场承压加剧。

国内化工需求放大进口气边际影响:国内PDH产能2022年继续保持高增速,但2021年PDH利润已经持续走低,开工率出现较大波动。2022年在国内消费总体疲软的背景下,PDH对进口气的消费规模会对市场边际影响更大,降低价格季节性波幅。

淡季期现关系转折和现货兑现利空压力同时进行:盘面已处于深度贴水情况下,随着淡季现货逐步见底,会开始交易期现贴水修复逻辑,可考虑做多淡季合约。由于国际市场的持续承压,淡季可能会更长,盘面期现升水的上限弱于2021年,由多转空的节点也可能提前出现。

一、2021年行情回顾

进入2021年,由于年初国内降温和2月美国受寒潮影响生产临时受阻,年初国内外市场都迎来了小幅反弹,淡季下行较过去偏晚。二季度进入淡季行情后,国内因炼厂大规模检修,供给同步缩减而跌幅低于国际水平,原油的持续强势也使得醚后碳四在持续偏弱后转而较民用气偏强。由于新一轮仓单暂未注册和醚后压力不再存在,盘面在二季度先是修复深度贴水,后因国际市场出现供给偏紧的迹象,开始跟涨,比现货更早维持偏强态势。二季度末,出口国增供乏力,全球能源价格持续上行,国内因疫情反弹下内需维持疲软,其上行动力更弱,以对海外逐步跟涨为主,现货进口利润倒挂并持续走阔。9月末天然气暴涨引发了2021年最后一轮现货上涨,同时盘面达到绝对高位,开始下行消化期现升水,随后因11月现货见顶迹象明显,加速下行并维持深度贴水直到年末。

如果说2020年LPG淡季不淡是由于疫情冲击导致现货超跌,逆季节性上涨更多是一种价格的修复,其上涨后绝对价位仍处于历史淡季水平;那么2021年的逆季节性行情,则是这个市场累积的基本面变革导致其市场规律开始发生改变。这体现为天然气市场的矛盾激化和LPG化工的重要性持续增强,而在下半年的大涨行情中,国际丙烷价格涨幅介于原油和天然气之间,天然气价格对LPG的影响较过去明显增强。大商所PG上市近两年,由于其可交割品范围广,盘面锚定对象波动较大,2021年总体走势上对海外市场跟随更为紧密。在四季度深度贴水后,随着与油、气比价收敛,现货结构性价差开始缩小,贴水幅度有所修复。

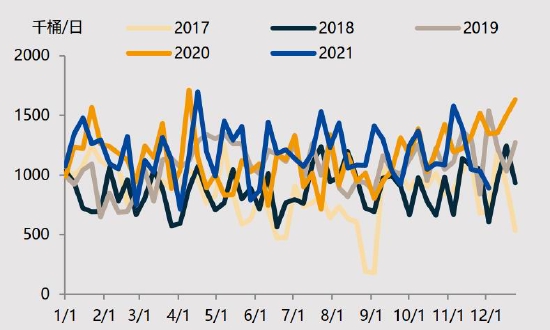

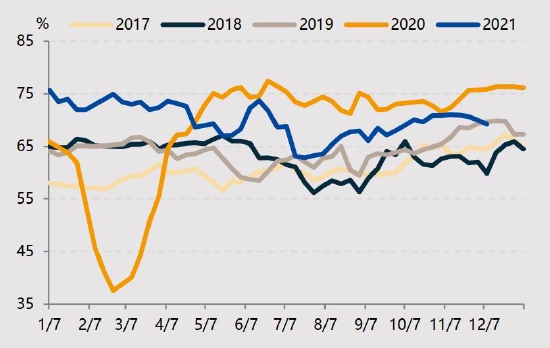

图1:2021年PG主要期现货价格走势

资料来源:Wind,国投安信期货

图2:丙烷与油、气比价

资料来源:Wind,国投安信期货

二、2022年供需展望

2021年国内外LPG市场总体持续维持强弱分化的走势,同时年内进口价差持续维持倒挂,我们认为这是由于全球能源供需节奏错配和国内化工原料轻质化的两大趋势所共同促成。展望2022年,供需错配或有所缓解,能源价格有望高位回落,震荡中枢有所回落,但国内LPG化工投产仍保持稳定高增速,略显过剩的产能和居高难下的进口气成本的仍将影响国内市场的季节性走势,旺季上行空间或相对更小。而国际市场因疫情的冲击加速了北美过剩货源在全球分配上的再平衡后,亚太地区的价格会更均衡的同时受北美和中东影响,美天然气的相对宽松可能在淡季造成压力增强。

1.全球市场联动性增强,天然气影响价格宽幅震荡

过去几年全球LPG市场的主线是美国因天然气持续增产导致其供给持续过剩,LPG价格持续低位运行,从而推动中国的化工项目投产和南亚地区大规模推进民用燃料清洁化。在中美丙烷征税和疫情冲击的影响下,全球LPG市场联动性受到干扰,但2021以年来市场再平衡基本恢复。2022年天然气有望持续增产,而欧佩克原油复产则受国际经济局势和疫情反弹干扰较大,因此美国-中东产地价差联动增强,而原油和天然气与PG的强弱关系年内易发生变化,引起PG价格宽幅震荡。

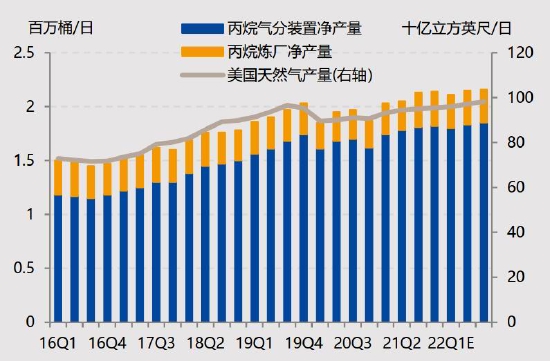

美国LPG增量中绝大多数来自于天然气生产的伴生气,据EIA短期能源展望数据,来自气分装置的丙烷产量从2016年的79.2%上升至2021年的85.8%,预估2022年炼厂产量增加更多,但仍将维持在85.3%的高占比。另一方面,从油气钻机的变化趋势来看,北美天然气钻机在疫情前已因为持续低气价而较石油钻机有更明显回落,但2020年全球碳政策趋严使得市场对天然气需求前景看好,钻机数下滑幅度更小,维持缓慢恢复的态势。考虑到2022年美国新液化码头投产,缓解其当前出口能力瓶颈,在2021年末美天然气产量已恢复至疫情前水平情况下,美天然气在2022年将维持匀速而稳定的增长,EIA预期天然气产量从2021年的945亿立方英尺/日增长为2022年的971亿立方英尺日,推动丙烷从2.08百万桶/日增长为2.14百万桶/日。

图3:美国LPG生产预估状况

资料来源:EIA,国投安信期货

图4:北美油气钻机状况

资料来源:贝克休斯,国投安信期货

过去几年美国丙烷的快速增产,其供给的持续过剩导致北美价格持续走低,受中国征税影响,在2018-2020年初,中东-北美价差维持一个不合理的走高趋势。2020年后中国市场重新开放,2020年产地价差收敛至征税前合理区间,但从美国出口分布来看,中国2021年占比9.87%,而印度和印尼仍高达9.14%,美国在经济性差的南亚市场占比仍然较高,而出口份额有望转移到中国。进入年末,美国气温偏高抑制其内需,同时天然气稳定增产推动伴生气供给偏宽,北美市场领跌,产地价差剧烈走阔。由于2022年中国的化工需求仍然增长良好,欧佩克维持增产背景下,产地价差的回落与中国进口占比的增长有望出现,届时弹性更大的化工需求的变动或更加主动地影响国际价格。

图5:国际丙烷产地价差

资料来源:wind,国投安信期货

图6:美国LPG出口分布

资料来源:路透,EIA,国投安信期货

2.国际市场紧平衡程度稍缓,高位波动仍将维持

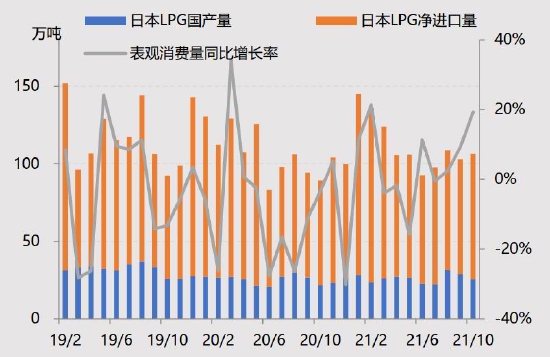

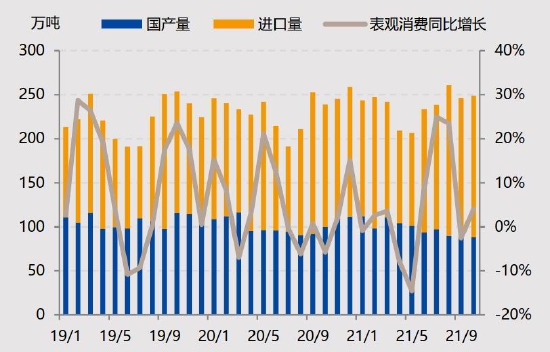

2021年能源消费复苏过程中,就LPG来看,由于2020年恢复较快,2021年主要进口国总消费量增长较为平稳,但疫情反复对其炼厂开工率造成冲击,使得淡季时国产量临时缩减,进口需求出现了逆季节性增长。印度在LPG渗透率达到90%以后,其消费增长空间明显放缓,前三个季度除7月和8月因低基数效应和国际价格快速上涨刺激其预防性进口以外,其余月份增速均低于过去水平。印度2021年消费同比增速为3.41%,低于2020年4.42%水平,21年进口增长率自12.24%下降为7.44%,但仍远高于消费增速。2022年这一特点仍有望维持,关注疫情反复下影响进口增速向总消费增速的收敛。日本因其消费中商用燃气占比更高,同时消费总量在疫情5年年化以-1.90%增长率衰退,在2020年消费量大幅负增长后,2021年增速为4.58%,但仍未恢复至2019年疫情前水平。其他主要进口国中,韩国夏季以来PDH装置停产,进口量持续下降。西北欧地区夏季进口量维持历史同期水平,但预计四季度因天然气价格高企,部分替代需求使得进口量有望上升,接近历史同期水平。

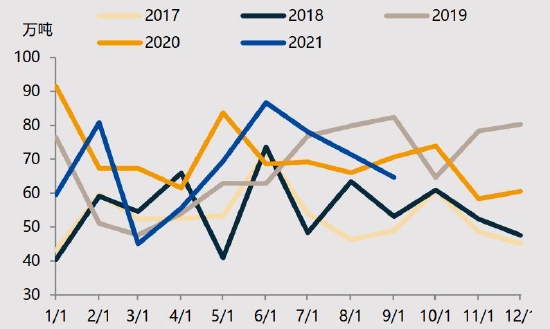

图7:日本LPG表观消费状况

资料来源:彭博,国投安信期货

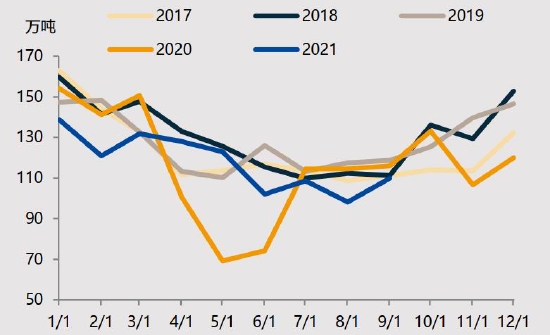

图8:印度LPG表观消费状况

资料来源:彭博,国投安信期货

图9:韩国LPG进口状况

资料来源:JODI,国投安信期货

图10:西欧LPG进口状况

资料来源:JODI,国投安信期货

在主要进口国进口量总体维持平稳的情况下,LPG价格却在夏季持续上涨,因此出口国的供给偏紧是核心因素。2020年中东地区出口量小幅缩减,但下降幅度远低于原油减产幅度,为-4.35%。2021年,中东出口量在上半年表现出明显紧缩,同比降幅达9.28%,主要是夏季中东高温缺电,对其自用和装运都造成了一定影响;四季度后得到明显好转,同比增幅由负转正,下半年出口量同比上升0.99%,2021年全年中东出口量下滑4.12%,约减少135万吨。

对于美国市场,除了因为天然气生产在2021年恢复较慢导致伴生气增速偏低以外,夏季中西部高温加剧电力消耗,使得当地农业生产中消费丙烷干燥谷物的需求大大上升,在出口需求维持平稳的基础上,表现为美国丙烷库存下半年以来持续在五年低位水平,较同期下降20-25%左右,使得市场情绪持续偏强。进入年末,随着美国偏暖导致燃气消费减弱,冬季去库速度极慢,叠加稳定的伴生气增产预期,2022年年初美国市场压力较大。

总体来看,中东地区产量随着欧佩克维持增产节奏而不断恢复,同时在2021年年末表现出美国价格偏高出口放缓的背景下,我们认为中东供给加速接近疫情前水平下,全年为国际市场供应端带来环比260万吨增量,总出口量介于19和20年之间。美国年均丙烷产量增加0.06百万桶/日,考虑其丙丁烷比例和炼厂利用率提高增加丁烷自用的情况,全年或带来环比240万吨的供应增量。

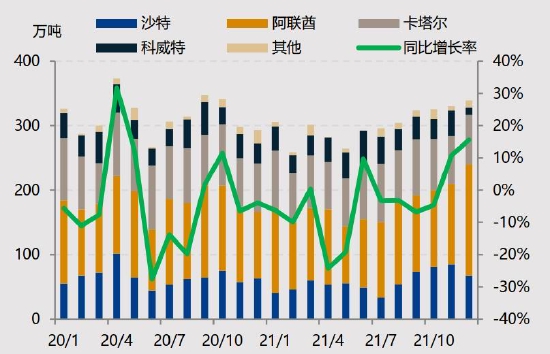

图11:中东出口状况

资料来源:路透,国投安信期货

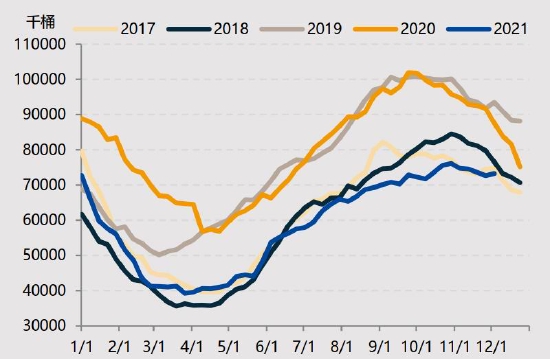

图12:美国丙烷库存状况

资料来源:wind,EIA,国投安信期货

图13:美国丙烷出口状况

资料来源:路透,国投安信期货

图14:美国LPG产量变化

资料来源:wind,EIA,国投安信期货

3.进口气边际作用增强,国内季节性规律弱化

国内燃气消费中民用燃气总体处于下滑趋势,因此随着餐饮业发展而持续增长的商用燃气是其主要增量。在经过2020年的快速恢复之后,2021年国内商业消费增速进入了长尾阶段,从三季度疫情冲击的影响来看,我们认为2022年的商业消费仍然会较为脆弱。同时消费结构上餐饮增速和社消增速之差除10月有所恢复以外全年总体维持稳定,这一现象值得关注,考虑疫情冲击后长期居民消费习惯也受到干扰的可能,使得燃气消费在未能恢复到19年水平之前即开始延续下滑趋势。除此以外,在华东和华南地区,部分企业能够在LPG和LNG中切换燃料消费,过2020年内两者在年内价差关系并不稳定,使得PG工业燃气消费维持平稳,但2021年更依赖于进口的LNG价格持续偏高,对工业燃气消费形成支撑,2022年在天然气降价和出口环比增速回落的情况下,燃气淡季时工业消费或环比变弱。在民用燃气衰减速度放缓的格局下,2022年燃气消费环比略微下降20万吨左右。

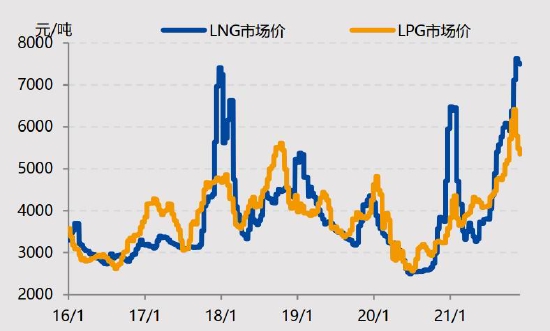

图15:LPG与LNG市场价走势

资料来源:国家统计局,国投安信期货

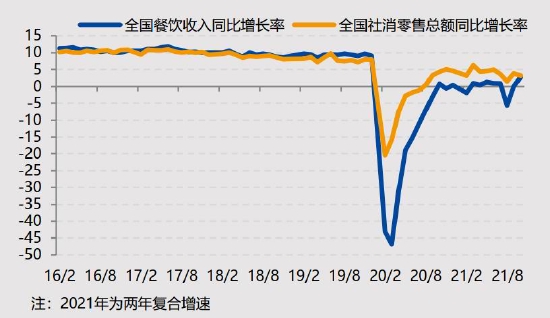

图16:全国餐饮收入同比增长率

资料来源:Wind,国投安信期货

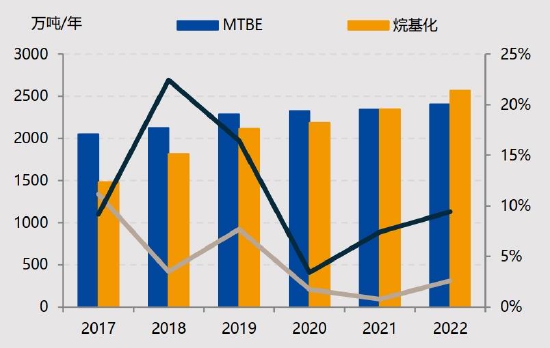

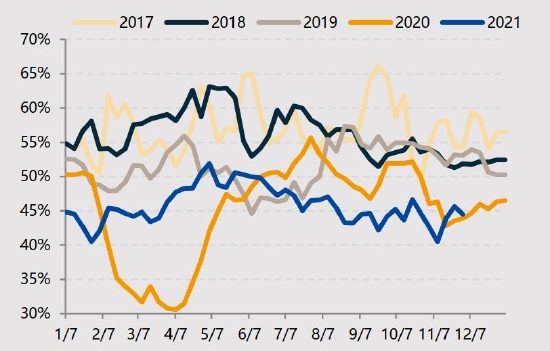

化工需求中,以碳四为原料的汽油添加剂路线历来是主要LPG化工利用途径,在化工消费中占比在2/3以上。随着国六标准的推行,烷基化持续大量投产,预计2022年MTBE产能将维持平稳,烷基化增长220万吨/年产能。目前来看在成品油市场较为饱和的情况下,添加剂开工率维持趋势性下滑,MTBE和烷基化开工率上半年为45.13%和46.62%,较19年同期分别下降了3.56%和3.80%,而下半年受疫情冲击,下滑更为明显。在2022年开工率仍难言乐观的情况下,添加剂端需求或环比增加80万吨左右。

图17:添加剂产能变化

资料来源:卓创,国投安信期货

图18:烷基化开工率

资料来源:Wind,卓创,国投安信期货

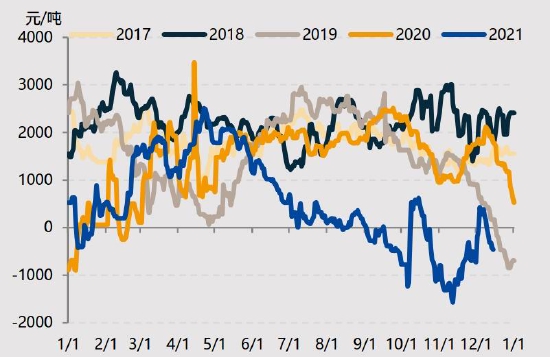

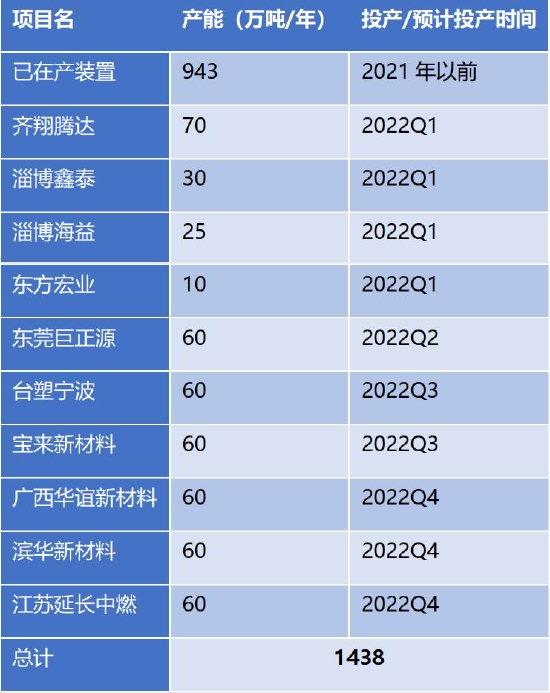

在化工需求的增量方面,PDH自2020年起进入密集投产阶段,叠加2021年燃气市场特殊逆季节性行情,该路线竞争激烈度大大提高,毛利水平2021年急剧压缩。目前来看2021年PDH开工率在三季度的大幅下滑是受盈利预期的影响,2021年年末部分PDH仍有检修预期,市场处于一个降负保利润的运行状况,全年平均开工率为78.46%,较2020年的87.03%大大下滑。新产能上2022年计划投产495万吨产能,产能增幅为近年来最高水平,其中临近年末的产能在利润下滑预期和冬季燃气需求推高成本的前提下,推迟投产或以低负荷试运行可能性较大,因此推测2022年PDH环节会贡献约280万吨需求增量。

图19:PDH毛利变化

资料来源:Wind,国投安信期货

图20:PDH开工率变化

资料来源:隆众,国投安信期货

表1:新投产PDH项目

资料来源:隆众,卓创,公开数据整理,国投安信期货

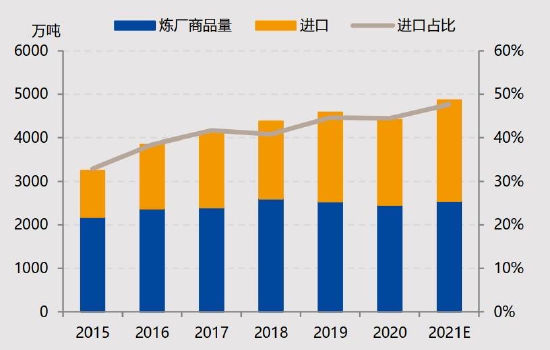

相比持续变化中的国内需求格局,国内供给则由于新炼化产能以一体化装置为主,下游都有配套轻烃利用装置。2022年预计投产大型项目包括2000万吨/年产能的广东石化、2000万吨/年产能的山东裕龙岛项目、1500万吨/年产能的镇海炼化扩建和600万吨/年产能的大榭石化。其中裕龙岛项目属于产能置换,对总炼油能力影响较小,其余几个项目均有配套利用装置,其外放影响较小,国产气供应增加量在110万吨左右。在目前炼厂对LPG综合利用能力越发提高的情况下,我们认为外放率的调节对市场的影响会逐步放大,尤其是在成品油消费出现较大波动和燃气旺季民用气绝对高位时,可以看到2021年三季度就因民用气消费疲软,却呈现开工率上升但外放量却持续偏低的格局,炼厂因提高自用来缓解国内宽平衡的局面,这一特点会进一步降低LPG的价格季节性波动。

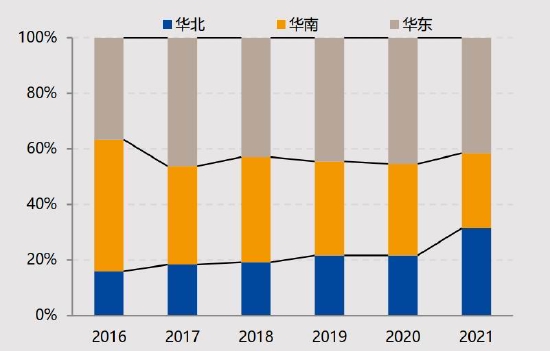

在供给结构方面,上文已谈到我国供需变化趋势是供给端增量以炼厂自用为主,商品量维持平稳,需求端则集中于进口烷烃制烯烃,因此我国LPG市场呈现炼厂气窄幅波动,进口气边际调节作用不断强化,且保持长期增长态势。过去我国进口气以补充民用燃气消费为主,因此靠近中东且燃气消费旺盛的华南地区货源最为充足,但近年来新化工装置在华东、华北的密集投产和美国货源增长,使得进口气货源持续北移,尤其是2021年,恒力石化和一系列山东PDH项目投产,华北进口占比大增。进口气的北移压制当地市场价格,使得炼厂醚后碳四的阶段性过剩能更快冲击国内LPG市场。

图21:炼厂外放量变化

资料来源:卓创,国投安信期货

图22:山东地炼开工率

资料来源:wind,国投安信期货

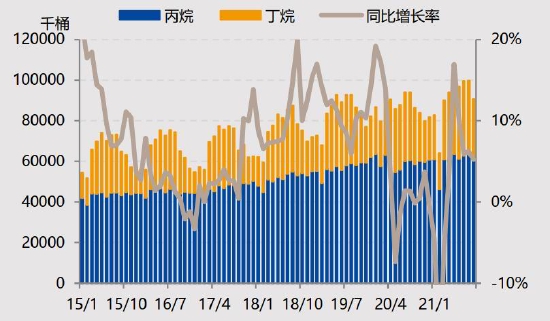

图23:国内LPG供应变化

资料来源:卓创,隆众,国投安信期货

图24:进口LPG到岸分布

资料来源:卓创,国投安信期货

三、行情展望与策略建议

四季度进入尾声,尽管国内LPG价格开始高位回落,但其均值仍属高位,而持续倒挂接近全年的进口价差也终于回归正常范围。国际上供需恢复的错配在2022年北美稳健增供和印度需求见顶的背景下有望明显好转,在原油仍能维持偏强的前提下,我们认为2022年上半年国内价格有望得到进口成本支撑,国内外价差总体维持为正。

天然气市场因欧洲在冬季去库到历史低位,即使一季度美国LNG产能打开或者俄罗斯恢复供气,受其低库存影响,天然气价仍将维持在一个较同期偏高的价格,吸引全球天然气保持现在增产的节奏。而美国丙烷市场在近期已有库存回归历史区间趋势,因此在一季度淡旺季切换时LPG承压更强,其较天然气比价存进一步回落可能。在之前原油因病毒变种引发大跌时,FEI远月跟跌至550-580美元/吨左右,其对于PG期货淡季合约在对应的3600元/吨左右或形成支撑。国内市场淡季下行将会更加平缓和漫长,尽管2021年进口严重倒挂较难再现,但利润水平保持较低,我们认为若出现进口倒挂,且其出现明显拐点时或为国内旺季开始信号,国内价格上限考虑届时使PDH亏损时的成本附近。2022年国内现货淡季或在3500-4500元/吨价格区间波动,旺季上涨空间或低于2021年1500元/吨的水平。

图25:广州民用气价格走势

资料来源:Wind,国投安信期货

图26:民用气-进口成本价差

资料来源:Wind,国投安信期货

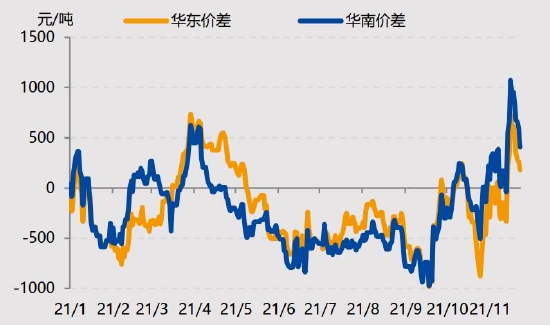

在讨论大商所PG期货行情时,由于合约信用仓单的设计,在旺季进入尾声或盘面达到一个绝对高位之前,想证伪盘面的高升水是较为困难的,因此年内期现升贴水的变化仍会呈现一个与短期现货基本面变化较为独立的局面。

由于国内外倒挂的修复和3月后新仓单短期缺位,到2022年年初时,盘面的深度贴水会持续收缩,受制于现货弱势下探的格局,我们认为盘面整体低位运行,维持震荡偏弱。关注现货春节后利空压力基本兑现后,盘面开始修复贴水,远月合约短线做多的机会。由于2022年海外市场出现2021年这么强的内外进口倒挂可能性更小,淡季合约高升水幅度会受到制约。2021年山东注册厂库规模增加,随成品油波动更强的醚后对市场情绪影响有所放大,进入夏季后市场开始定价旺季预期,盘面上行吸引厂库仓单入场,在2022年年末燃气支撑或相对更小的前提下,关注届时PG/原油比价偏高后回调的可能。同时由于2022年下半年天然气紧缺风险相对较低,其对LPG价格支撑也有所削弱,或导致2022年期现货由多转空节点均有所前置。

图27:期现货价差走势

资料来源:Wind,国投安信期货

图28:LPG期现价差与注册仓单走势

资料来源:Wind,国投安信期货

国投安信期货 李祖智

责任编辑:宋鹏

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)