南华研究晨会纪要

黄金白银:

美元强势打压贵金属

近期贵金属持续表露疲态,白银走势更加疲弱,主要因缺乏多头因素驱动,美国通胀似有见顶迹象,通胀交易呈现降温,但经济是否陷入滞涨或衰退仍非近期交易点,且目前仍无法证实,而美联储加息立场亦无动摇,目前市场仍预期美联储将在接下来两次会议上各加息50BP。在通胀数据回落后,今日凌晨鲍威尔讲话依然维持强硬立场,他表示能否实现软着陆,实际上可能取决于美联储无法控制的因素,但允许高通胀意味着更严重的经济衰退。美联储强硬立场仍支撑美元指数继续强势,并利空贵金属市场。而从估值层面看,美债实际利率走高与美元强势继续打压贵金属估值。基金持仓看,全球最大黄金ETF--SPDR Gold Trust持仓较上日减少5.8吨,当前持仓量为1060.82吨,自4月19日以后基金持仓热情持续恶化且累计净流出接近46吨;昨日iShares白银ETF持仓则维持不变。其他数据方面,美国4月PPI年率录得11%,超过预期的10.7%,4月PPI月率录得0.5%,为2021年9月以来最小增幅。今晚主要关注美联储2022票委梅斯特就货币政策的讲话。操作上,短线贵金属市场依然弱势,国内黄金受人民币贬值影响相对抗跌,美黄金支撑下移至1800区域,短线建议观望为主,等待右侧低吸机会。

锌:

利润压缩空间有限,短期依旧承压

沪锌主力周四收于25545元/吨,较上一交易日下跌0.56%。估值角度看,近日急跌已大幅压缩冶炼利润,成本支撑逐步显现。不过近期市场交易逻辑主线已从供给端转向需求端,同时此前面临的供给压力近期出现松动迹象,短期整体基本面维持偏弱格局。宏观方面,全球经济增速预期放缓,主要经济体中美欧经济数据皆不理想。国内方面,疫情扰动持续,当前严格的防疫政策下,加工企业开工受到明显影响。基本面看,锌下游需求明显受损,基建发力受到疫情掣肘,叠加地产在政策刺激下也未有起色,以及国内汽车产量长三角地区分布较多,疫情影响下今年整年产出或将受到影响,整体需求低迷。从初端下游开工率看,镀锌、氧化锌、锌合金开工率均仍低于去年同期。供给方面,随着内外比价逐渐修复,矿端进口窗口或将打开,国内矿端紧缺问题或逐步缓解。海外方面,据了解,国内约有近5万吨锌锭在港口排队等待出口,预计随着该批锌锭出口,海外高现货升水将有所缓解。库存方面,LME库存仍处于低位,注销仓单比例也仍在高位,低库存仍将为锌价提供支撑。综上,当前需求较差问题未得到明显改善,而供给端问题却有望得到改善,基本面走弱,短期锌价承压运行为主。此外,近期市场关注上海解封时间,上海解封事件或对多头信心形成提振,但我们认为整体反弹有限。

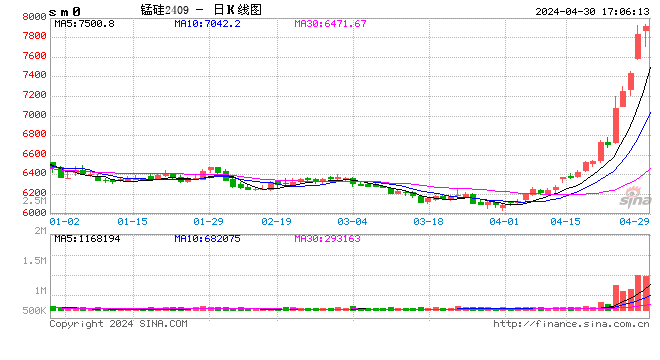

锰硅:

短期偏强震荡,建议多硅锰空硅铁

估值:,09基差362,05基差370。各产区利润在175到-800之间

成本:锰矿港口价格和矿山报价有所下降,但是下降的幅度比较小,被人民币贬值抵消,焦炭价格微降,相比之前,当下的成本有松动的预期,但是并不明显。

供给:,南方产区有一定的复工复产,整体开工率和日均产量上行,

需求:5月9日至13日江南南部和华南地区将迎来入汛以来最强降雨过程,强降雨对短期工地开工有比较大的影响,预计钢材成材成交量持续偏低,中长期在成材需求负反馈和高库存以及低利润的情况下,钢厂将进入减产周期,中期硅锰需求下降。

库存:受益于节前钢厂补库,最新的硅锰厂库库存数据显示环比上周节前下降30%,同比已经低于2021年。但是在集中补库过后,钢厂采购需求减弱,库存进一步下降难度较大。

当前价格主要依靠成本支撑,锰矿价格长期保持高位且锰系合金价格普跌造成了锰系厂家普遍亏损。

铁合金工业协会锰系专业委员会号召参会的40家锰系会员单位,积极行动起来,全面开展行业自救,严格执行限、减产50%,参会的40家锰系合金厂家,月产能120万吨,严格落实月减产60万吨,同时减少月外矿采购120万吨,以缓解锰系合金严重过剩的局面,从而减少行业内部恶性竞争导致的损失。现在的主要矛盾在于需求端,四月硅锰产量约102万吨,四月需求约73万吨,供需偏宽松,减产有利于减少供需失衡,但是需要注意的是减产60万吨是全部锰系合金,并不单指硅锰减产,需要进一步考察减产的执行力度以及对硅锰产量的实际影响,但是至少从心态上给与了硅锰一定的供给紧缩预期。

初步判断,这一政策对于锰矿价格的影响要更大,锰矿目前港口库存530万吨左右,120万吨的减量幅度不小,叠加合金厂降低产能,对于高价锰矿有明显压制,中期硅锰成本大概率下降。

综上,对于硅锰的判断是短期受政策影响偏强震荡,中长期保持供需两弱的格局,需要关注产量收缩与需求变弱二者的变化速率,推荐多硅锰空硅铁的套利策略。

硅铁:

保持偏空对待

估值:09基差596,05基差702,各产区利润区间在500-1400元/吨,利润压缩较快。

供给:高利润下各产区基本处于满产状态,供给增量空间有限。

需求:炼钢需求在钢厂低利润下增量有限,建材成交量低迷,五大钢种库存去化缓慢,前期的稳增长政策带来的乐观预期有一定证伪,市场产生了比较明显的需求负反馈。金属镁4月产量72010吨,同比增5.87%。高利润下镁金属产量维持高位,但是前期受疫情影响,金属镁下游行业需求走弱明显,金属镁库存高企,对远期金属镁的价格与开工存在一定压力。

库存:近期硅铁厂库存环比出现了增加,同比接近去年同期水平,有一定累库预期存在。

综上,随着悲观情绪宣泄到一定程度,黑色系整体出现反弹,但是反弹力度不强,市场信心依然不足,保持偏弱震荡。中期来看,下游普遍将进入减产周期,库存将会转为累库,工地开工受到雨季影响,需求依然不是很乐观,操作上建议反弹后抛空,需要注意的风险点是主产区的能耗监管带来供给的收缩以及金属镁的超预期需求增量。

焦煤:

偏弱运行

昨焦煤继续下行,夜盘低位震荡。现货市场方面,流拍率较高,现货方面多数煤种下跌50~250不等,目前太原古交低硫焦报2900元/吨。昨黑色数据出炉,我们看到焦煤已经连续三周累库,这其实打破了前期认为铁水230以上焦煤就会去库的观点。焦煤之所以会累库,一方面国产煤的增量较多,进口煤蒙煤的增量也改善良多,甘其毛都口岸重新回到350车左右,策克口岸昨日也已经开启;另一方面需求的不断下行也使前期的旺季预期开始证伪,昨日的建材成交量仅仅只有12万左右的极低水平。短期我们对焦煤保持看空的观点,但是盘面走的比较快,基差较高,追空有风险;中长期也依旧偏空看待。

焦炭:

需求预期崩塌下偏弱运行

昨日焦炭偏弱运行。需求证伪下,黑色整体下行,双焦由于估值较高,跌幅也相对较多。供给方面,焦企开工高位,库存压力尚可,积极出货为主;需求方面,无论是钢材的需求还是终端市场的需求都没有转向的迹象,旺季预计会被证伪,供给走强需求走弱或许将会持续。但是目前边际影响因素较多,包括疫情、国际局势、宏观政策和宏观数据等等。整体来看,焦炭驱动向下,但是盘面深跌过后基差高达400元/吨左右,而现货暂时还未开启第三轮,建议反弹空。

以上评论由分析师夏莹莹(Z0016569)、助理分析师梅怡雯(F03091967)、李春阳(F03086646)提供。

责任编辑:李铁民

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)