来源:紫金天风期货研究所

【20241231】钢材周报:跌跌壮壮

观点小结

核心观点:中性 价格回归基本面,盘面震荡盘整。当前钢厂利润微薄,247家钢铁企业盈利率为49.78%,供给端日均铁水回落至227.9万吨。螺纹产量下行,需求环比回落,库存继续去库,板材需求端稳定,产量回落,整体钢材持续去库。总体来看,基本面层面铁水仍有下降预期,需求端回暖虽有预期但高度及落地情况仍有待确认,关注板材需求持续性以及出口情况,当前库存处于绝对低位,临近年底,贸易商冬储意愿仍然较差,关注价差结构变动。

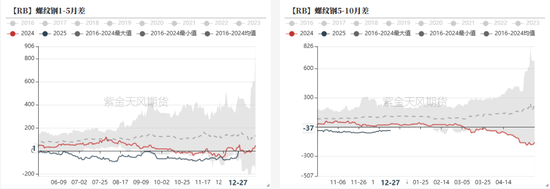

月差:偏空 成材整体受弱现实强预期影响,但基本面反应在月差上面持续呈现反套结构。

钢厂利润:中性 本周247家钢铁企业盈利率为49.78%,环比略有回升。

高炉检修:中性 根据我们对于高炉检修统计,1月钢厂检修计划环比有所减少,地方环保检查,钢厂微利,部分亏损厂家停产,进入冬季,西北钢厂部分冬休,临近春节假期,关注冬储情况。

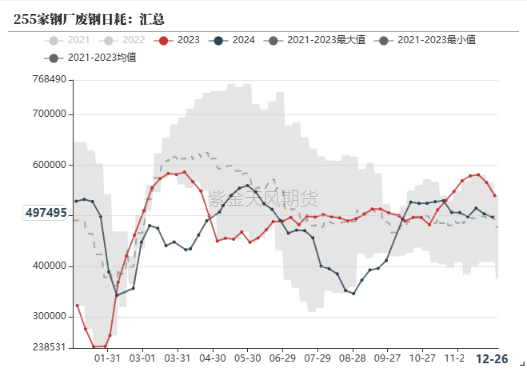

废钢:中性 根据我们的测算,目前华东电炉厂平电生产吨钢-136元/吨,谷电吨钢盈利31元。

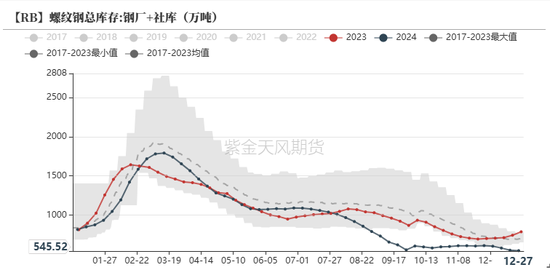

成材库存:偏多 成材库存端绝对水平较低,暂不存在较大库存压力。钢材整体继续去库。

行情回顾

盘面情况

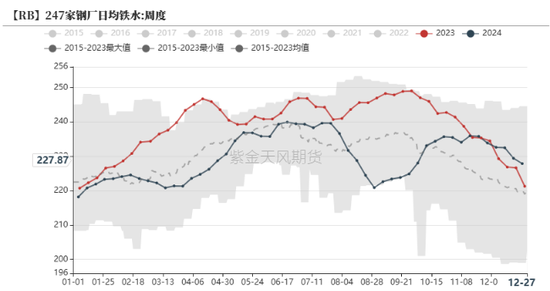

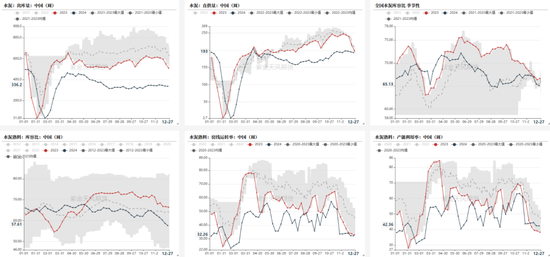

日均铁水227.9万吨

铁水大幅回落

-

截至2024年12月27日,日均生铁产量为227.9万吨,环比下行1.5万吨,略高于去年同期水平。

-

根据mysteel调研数据,本周全国247家高炉开工率为78.71%;85家电弧炉产能利用率52.45%。

-

本周247家钢铁企业盈利率为49.78%。

高炉检修边际环比增加

-

根据我们对于高炉检修统计,1月钢厂检修计划环比有所减少,地方环保检查,钢厂微利,部分亏损厂家停产,进入冬季,西北钢厂部分冬休,后期关注冬储情况。

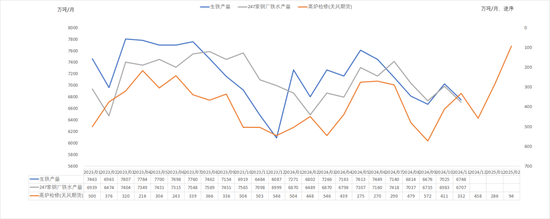

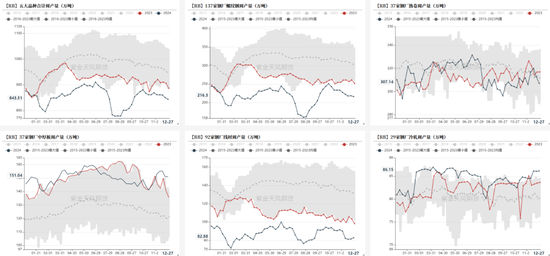

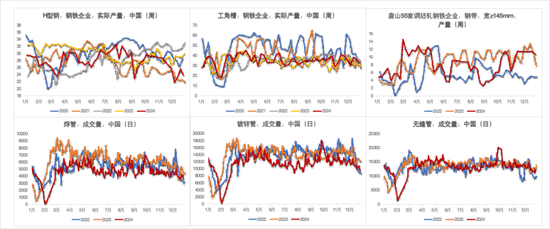

五大材产量产量季度性回落

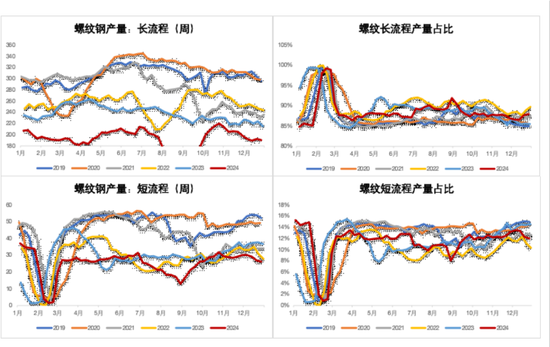

短流程螺纹产量继续回落

型钢工角槽产量回落

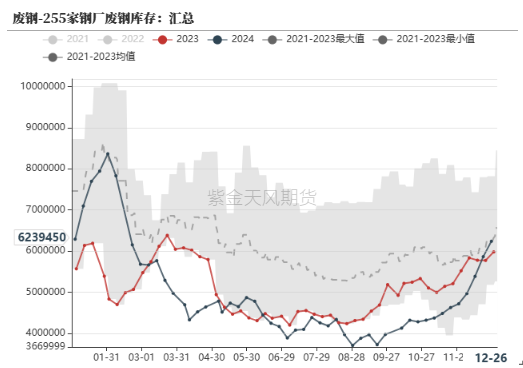

钢厂废钢累库

螺纹表需219.6万吨

卷螺表需均有所回升

-

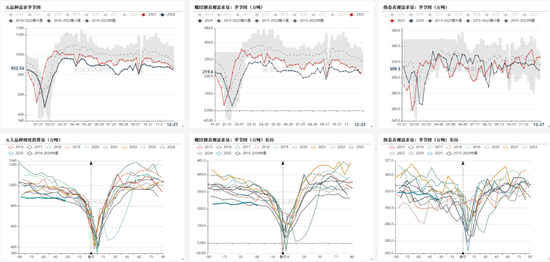

需求方面,本周五大品种消费总量达852.54万吨,环比回落18.13万吨。

-

螺纹周消费量219.58万吨,环比下降19.1万吨。

-

五品种整体消费量低于往年春节同期水平,热卷相对建材需求较好。

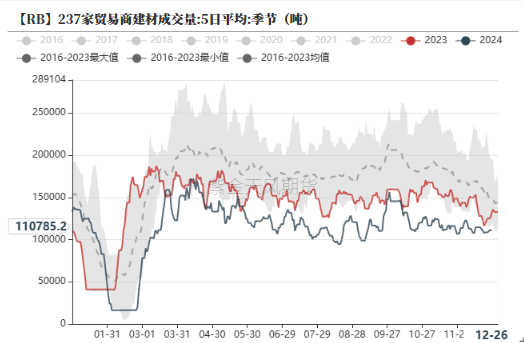

建材成交稳定

-

建材成交量5日均值为11.08万吨。

-

分地区来看,截至12月26日,华东地区建材成交量为6.25万吨;华北地区为1万吨;华南地区为3.82万吨。

水泥直供量稳中有降

商品房销售季节性好转

债券发行稳步进行中

钢材整体去库

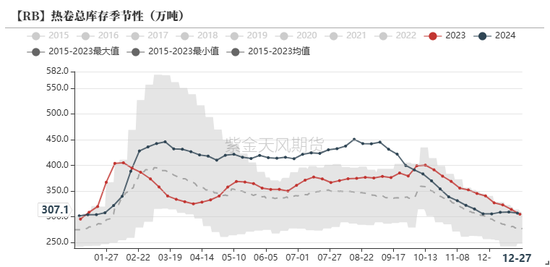

热卷小幅累库

-

五大品种厂库库存为350.27万吨,环比去库0.34万吨。社会库存为759.1万吨,环比下降8.69万吨。

-

螺纹继续去库,热卷累库中。本周螺纹厂库周环比上行1.25万吨至121.53万吨,社库周环比下降4.53万吨至278.21万吨。本周热卷厂库周环比上行0.71万吨至80.34万吨,社库周环比下行2.9万吨至226.75万吨。

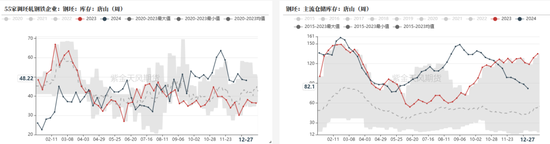

钢坯仓库继续去库

-

本周,55家调坯厂钢坯库存为48.22万吨,环比略有回落,高于历史同期水平。主流仓库钢坯库存量为82.1万吨,环比继续大幅下降,远低于去年同期水平。

月差持续震荡

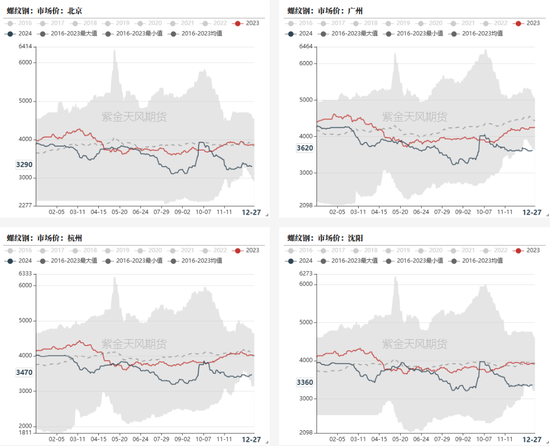

螺纹现货价格窄幅震荡

热卷现货价格有所下降

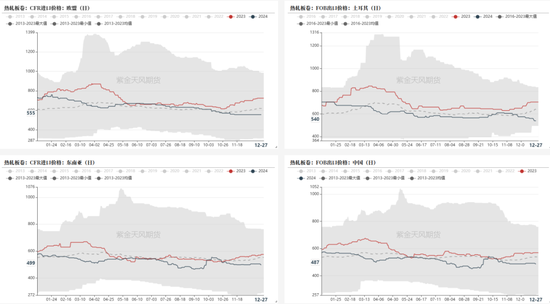

热卷国际价格

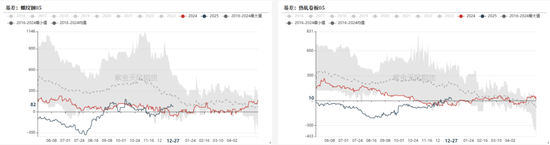

螺纹热卷基差

螺纹热卷月差

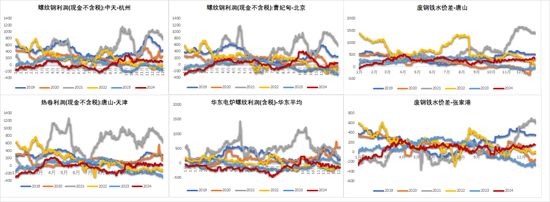

钢厂生产利润

螺纹热卷仓单库存

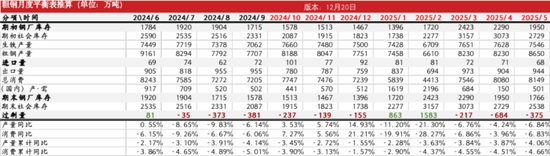

平衡表

责任编辑:赵思远

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)