来源:永安研究

摘要:

2024年,铁合金两个品种价格波动率放大。硅铁方面,上半年产量下滑明显,供需出现错配,价格触底走高。下半年随着生产利润好转,工厂纷纷增产,而需求端表现平平,硅铁库存逐渐累积,价格回落。锰硅方面,3月澳洲锰矿受天气因素影响造成停发,远期矿价不断上涨推升成本,其价格一度突破过去两年高点。但是高品锰矿短缺并未导致锰硅紧缺,锰硅库存持续上升情况下,生产利润不断缩减,厂家减产抑制了原料需求,引发螺旋式负反馈过程,最终锰硅价格于9月重回“原点”。

展望2025年,铁合金两个品种仍相对过剩,硅铁预计好于锰硅。供应端需留意2025年是十四五规划收官之年,碳排放双控政策可能对铁合金产能、成本两方面产生影响。分品种而言,对于硅铁,当前煤电价格联动良好,2025年成本端关注电力和兰炭价格。对于锰硅,若South32如期恢复澳洲锰矿发运,预计我国高品锰矿港口库存将进一步上升,其价格承压,锰硅估值中枢有小幅下移可能。

正文:

一、2024年行情回顾

(一)硅铁:供需矛盾有限,政策预期扰动

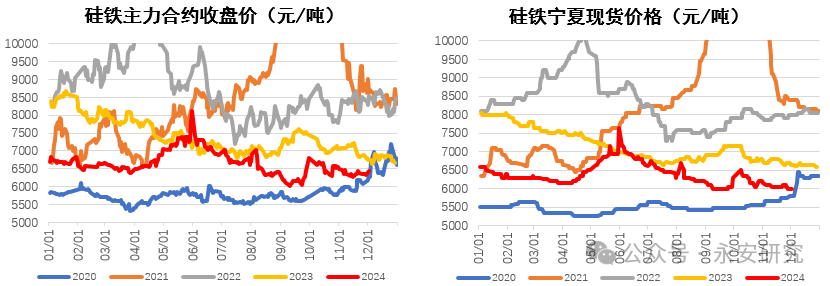

一季度,黑色板块震荡偏弱,硅铁并无过强矛盾,其走势紧随板块运行,盘面价格由6700元/吨下跌至6400元/吨附近。进入二季度,随着政策不断落地及重大项目资金逐步到位,下游需求逐渐释放,硅铁基本面环比好转,价格随之触底反弹。与此同时,锰硅因成本驱动显著上涨,同属铁合金板块的硅铁品种关注度也随之提升。5月末,《2024-2025年节能降碳行动方案》出台,引发了市场对能耗管控力度重回2021年的担忧,情绪不断发酵,硅铁盘面价格进一步上涨至8100元/吨一线。然而硅铁基本面与2021年相比存在显著差异,自身库存累积,供需关系并不紧张。三季度,宁夏发改委将部分合金厂调出高耗能企业名单,进一步弱化了市场的能耗预期。在此期间,虽然有出现内蒙环保检查及宁夏大厂停产进行设备更新等信息,但是这些因素并未对硅铁过剩供需格局造成大的改变,硅铁定价逐渐回归基本面,盘面价格回落至6100元/吨。直至9月24日,央行、金融监管总局及证监会联合发布了一系列重磅政策,其力度超出市场预期,宏观因素驱动下硅铁价格反弹至6800元/吨附近。进入四季度,硅铁市场面临着复产持续而下游需求疲软的问题,基本面偏差,价格区间震荡运行。

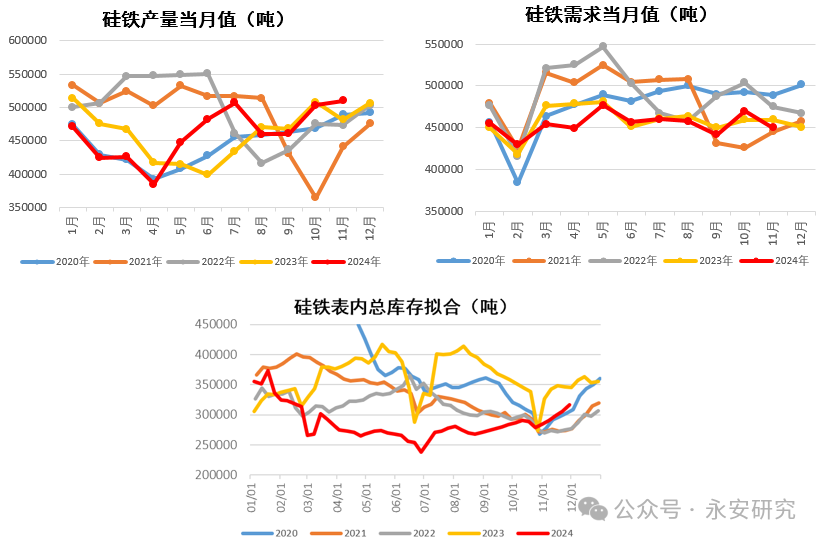

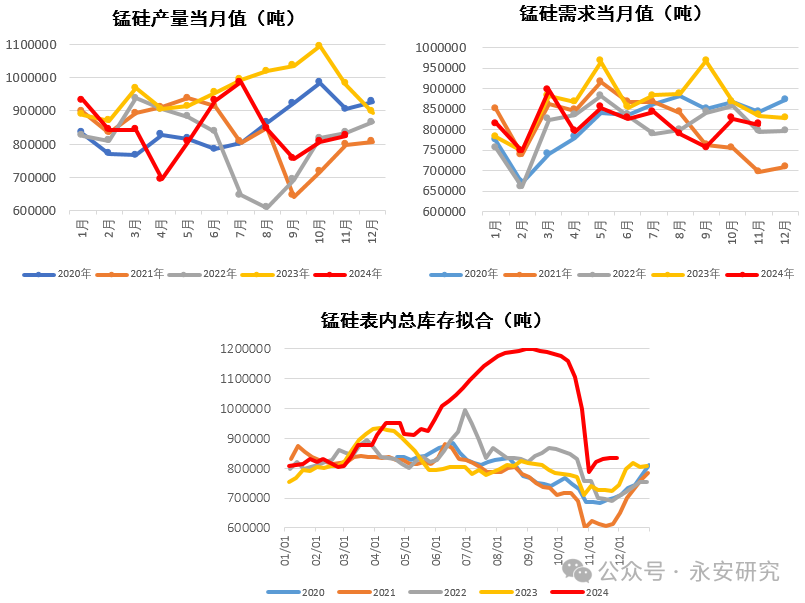

据钢联及铁合金在线数据,硅铁1-11月产量累计值508万吨,累计同比上升0.5%。一季度生产利润下降,硅铁厂主动减产,二季度产业步入复产周期,三季度宁夏地区因电路检修导致其产量下滑,四季度开工情况趋于稳定。同期,硅铁总需求约500万吨,累计同比下滑1%,淡旺季特征并不明显,表现偏平。纵观全年,硅铁呈现供需双弱的状态,总库存水平处于中性。上半年库存较为健康,下半年库存持续累积。

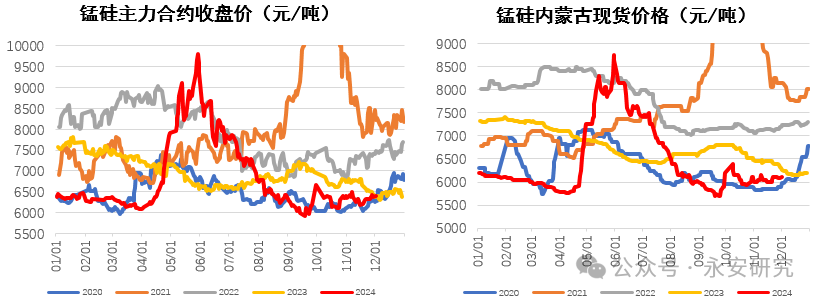

图1、硅铁价格

数据来源:郑商所,Mysteel,永安期货研究中心

数据来源:郑商所,Mysteel,永安期货研究中心图2、硅铁供需存

数据来源:郑商所,Mysteel,铁合金在线,永安期货研究中心

数据来源:郑商所,Mysteel,铁合金在线,永安期货研究中心(二)锰硅:供应过剩压力仍在,成本变化主导行情

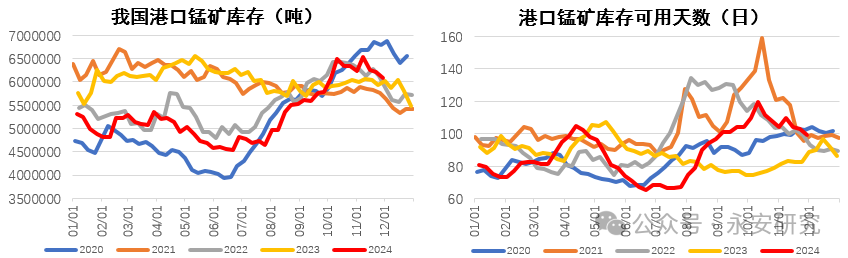

年初开始,黑色系商品价格普遍下跌。由于基本面表现偏差,锰硅盘面价格由6400元/吨震荡下跌至6100元/吨,底部存在较强的成本支撑。3月底,Megan气旋导致South32澳大利亚格鲁特岛码头损坏,旗下澳洲高品氧化矿停发,盘面交易锰矿上涨带来的成本抬升预期,5月底盘面价格最高涨至约9800元/吨。6月开始,北方产区锰硅厂开启工艺改革,降低高品锰矿使用配比。高品锰矿需求下滑后,其港口库存去库放缓,价格进一步上涨驱动不足。与此同时,南非、加纳等国低品锰矿放量到港,其数量能满足锰硅厂提高低品矿配比产生的增量需求,港口锰矿总库存不断攀升,来到650万吨附近,锰矿价格进一步松动。在此期间,锰硅始终没有出现短缺情况。因生产利润下滑,锰硅厂主动减产,进一步弱化了锰矿的需求。这样的负反馈机制作用下,锰矿价格被迫下跌为锰硅让利,内蒙锰硅生产成本由7700元/吨不断下移至6000元/吨,盘面价格一度跌至5900元/吨附近。

图3、我国锰矿港口库存及可用天数

数据来源:Mysteel,永安期货研究中心

数据来源:Mysteel,永安期货研究中心图4、锰硅价格

数据来源:郑商所,Mysteel,永安期货研究中心

数据来源:郑商所,Mysteel,永安期货研究中心据钢联数据,锰硅1-11月产量累计值约927万吨,累计同比下滑13%。一季度锰硅各产区厂家亏损严重,南方工厂大量停产。二季度成本端锰矿事件发酵,锰硅盘面价格上涨明显且呈现升水现货状态,交割利润丰厚,工厂陆续复产。进入下半年,部分工厂减产,后因表外需求出现增量再度复产。同期,锰硅需求累计值约896万吨,累计同比下滑5%。上半年终端需求偏弱,粗钢产量同比下滑,锰硅需求受到拖累。三季度,螺纹新旧国标转换,旧标螺纹开启集中抛售。一方面钢材价格受到直接冲击,另一方面市场情绪不断走弱,投机需求减少,成材去库放缓,钢厂主动减产情况下锰硅需求收缩。四季度,产业中下游对于钢材冬储意愿偏弱,导致粗钢增产空间受限,进而影响锰硅需求。纵观全年,锰硅库存维持偏高水平。今年产业参与套期保值的行为显著增多,这一新趋势促使仓单不断生成,加剧了库存压力。

图5、锰硅供需存

数据来源:郑商所,Mysteel,永安期货研究中心

数据来源:郑商所,Mysteel,永安期货研究中心二、2025年行情展望

(一)硅铁:供需矛盾不明显,双碳政策增驱动

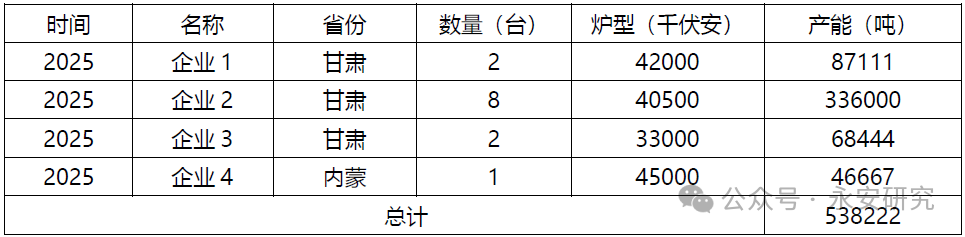

据我们综合统计,2025年硅铁投产产能54万吨,集中在甘肃、内蒙产区。结合硅铁过往历史开工率,或形成产量增量20万吨。在此基础上,预估2025年硅铁产量578万吨,同比上升4%。考虑硅铁格局过剩,若投产落地比例延续2024年,预估供应增量2万吨,产量同比基本持平。

表1、2025年硅铁投产产能

数据来源:Mysteel,铁合金在线,永安期货研究中心

数据来源:Mysteel,铁合金在线,永安期货研究中心硅铁需求包括粗钢、金属镁、不锈钢、出口。展望粗钢产业下游,房地产方面,新开工项目或继续下降,可能带来施工量的萎缩,将对粗钢需求形成拖累。基建方面,化债组合拳将继续发力,三大工程或带来用钢需求增量。制造业方面,预计仍保持向好态势,但增速将收窄,主要受海外关税的不确定性影响。出口方面,东南亚反倾销税进一步落实的可能性增加。参考钢材年报,我们预计2025年粗钢产量小幅下滑至10.24亿吨。硅铁粗钢需求预计346万吨,同比下滑0.3%。

金属镁方面,2023年陕西地区兰炭炉型整改结束,2024年一体化产业链恢复正常,镁增产明显。2025年镁需求预期向好,我们预计其产量在企稳基础上进一步提高,硅铁金属镁需求预估约99万吨,同比上升8%。

不锈钢方面,2024年镍矿价格坚挺,不锈钢成本高位运行,而成品价格相对低迷。在市场竞争激烈、企业经营压力较大的背景下,预计2025年不锈钢投产速度放缓。硅铁在不锈钢生产中起到重要作用,生产每吨不锈钢需要消耗硅铁约20千克,单耗量明显多于普碳粗钢。2025年硅铁不锈钢需求预计68万吨,同比上升2%,增速较今年下降1个百分点。

出口方面,近两年我国硅铁出口量稳定,主要销往日本和韩国。2025年,海外粗钢需求或小幅回暖,硅铁出口量有望企稳小增。

综上,我们预计2025年硅铁总需求约556万吨,同比上升1%。细分来看,粗钢、金属镁、不锈钢以及出口,均面临着各不相同的变化趋势及挑战。粗钢作为硅铁传统消费领域,其需求受到政策发力、基建投资以及制造业复苏情况等多重因素影响。非钢需求有增量可能,硅铁总需求或呈现小幅增长的态势。近年来,受地区性电力政策调整的影响,硅铁产能逐渐向西北地区集中,整体来看呈现过剩状态。2025年,硅铁供需格局或小幅过剩,在缺乏行政性限产措施的情况下,难以形成趋势性行情。

表2、2025年硅铁供需平衡表

数据来源:Mysteel,铁合金在线,永安期货研究中心

数据来源:Mysteel,铁合金在线,永安期货研究中心(二)锰硅:供应过剩矛盾仍存,等待产业减产降库

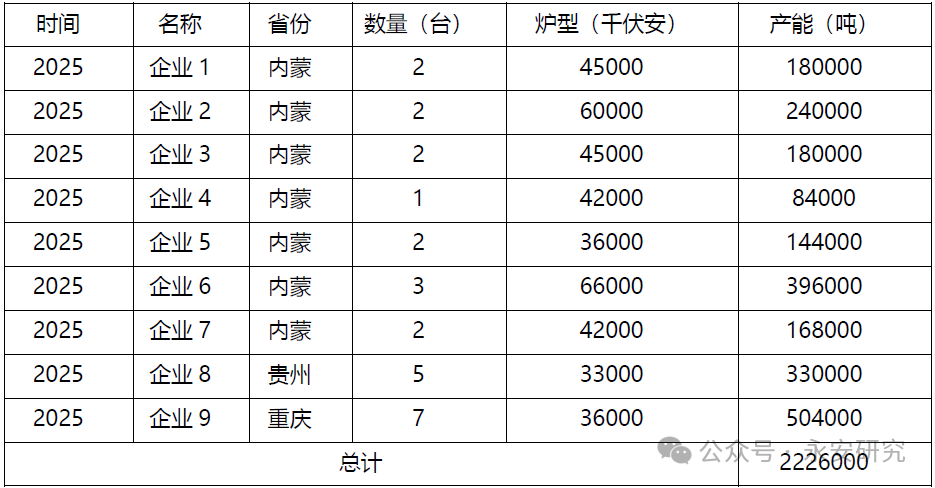

据我们综合统计,2025年锰硅投产产能223万吨,以合规大炉型为主,主要集中在内蒙、贵州、重庆。回顾2024年,锰硅新投产项目实际落地量有限,部分工厂取消投产计划。结合过往历史开工率,产能完全投放情况下,我们预估2025年锰硅产量1150万吨,同比上升13%。若投产比例延续今年17%,预计2025年锰硅产量约1039万吨,同比上升2%。

表3、2025年锰硅投产产能

数据来源:Mysteel,铁合金在线,永安期货研究中心

数据来源:Mysteel,铁合金在线,永安期货研究中心锰硅需求包括粗钢、表外、其他及出口。首先,锰硅主要用于钢铁生产中的脱氧和合金过程,因此钢铁行业景气度很大程度影响其需求水平。伴随钢铁产量下降,2025年锰硅粗钢需求将略有减少,中性预计约937万吨,同比下滑0.3%。其次,表外需求有潜在收储增量。最后,其他及出口需求预计33万吨,变动有限。

我们认为锰硅全年供需格局维持宽松状态的可能性较大,行业去库存过程依然漫长。2025年双碳相关政策或对铁合金市场产生影响,主要体现在两个方面。首先,政策可能会加速铁合金行业旧产能的淘汰进程,同时新增产能投放也可能受到政策的调控。其次,鉴于两大铁合金品种均具有高耗电属性,随着政策推动促进非化石能源消费、提高绿电使用比例,其生产成本中枢可能受到影响。除电价外,锰矿仍将是影响锰硅生产成本的重要变量。根据South32最新公告,公司旗下澳大利亚业务正在继续有序实施运营恢复。时间线来看,2024年12月公司有望恢复初级选矿厂生产,2025年二季度逐渐增加锰矿销售量。若2025年澳洲锰矿如期恢复发运,预计我国高品锰矿港口库存将进一步增加,锰硅估值有小幅下移可能。

表4、2025年锰硅供需平衡表

数据来源:Mysteel,铁合金在线,永安期货研究中心

数据来源:Mysteel,铁合金在线,永安期货研究中心三、总结

2024年,硅铁供需双弱,生产成本波动有限。展望2025年,硅铁粗钢需求有小幅下滑预期,而非钢需求将贡献部分增量,全年供需格局预计小幅过剩。整体来看,我们认为2025年硅铁市场的行情将更多地呈现出节奏重于趋势的特点,双碳政策或为市场增加驱动。成本方面,当前煤电价格联动良好,2025年成本关注点在电力和兰炭价格。

2024年,锰硅价格波动偏大,但是供需格局实则未改,年末库存预计较去年有所上升。2025年锰硅需求增长空间预计有限,其供需格局倾向于过剩。成本方面,在澳洲锰矿如期恢复发运的情况下,我国高品锰矿港口库存预计进一步增加,或导致锰硅生产成本小幅下移。

责任编辑:赵思远

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)