2023-2024产季由于供应端减产4-5成,平均收购价格超过10元/公斤,创下近几年的高点,收购完成后,需求端受到高价抑制以及货权集中的影响,消费表现明显低于预期,盘面从16000元/吨回落至10000元/吨以下。

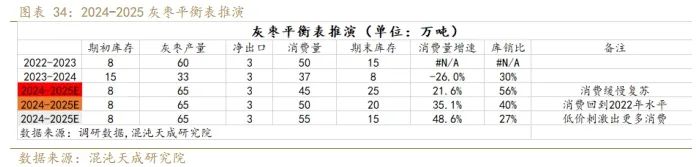

2024-2025产季,由于去年收购价格的回暖,枣农投入增加,管理积极性增强,并且前期积温高,枣树开花座果提前,关键生长期天气影响不大,今年整体产量达到65-70万吨,超过2022年,是近几年最高的水平,但由于8-9月份雨水较多,导致炭疽病以及裂口情况,今年整体出成率较低,平均商品率在7成左右,低于去年的8-9成。今年收购价格高开低走,符合前期市场预期,但收购进度较快,后期好货价格出现翘尾,收购季的表现比预期中要好。

展望2025年,我们认为现货端大的格局还是向下寻找需求,今年下树时间推迟,并且春节提前,旺季时间较去年缩短20天,年前的消费量预估在20-25万吨,年后45-50万吨的库存压力相对较大,由旺季转淡季的阶段可能是一个测试底部的时间窗口,会有一个探底的过程。根据2022-2023产季情况,2023年4月份沧州特级现货最低9300元/吨(折合盘面8700元/吨),今年产量比2022年要大,结合今年的收购主体较为分散,商品率低,理论上有利于消费端的放量,我们预计2025年红枣盘面的底部强支撑在8500元/吨附近,今年枣农收入不高,明年种植积极性可能会受到抑制,2025年5月份以后关注新一产季的产量情况,等风来。

策略建议:

年前逢高空为主,2025年5月份以后考虑逢低买入。

风险提示:

1.需求明显好于预期,利多

2.新产季出现减产迹象,利多

一、行情回顾

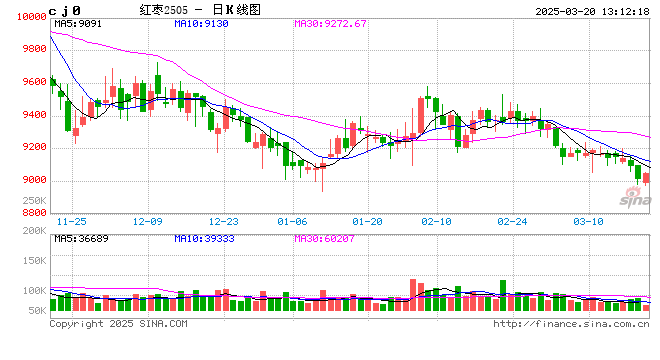

过去一年红枣整体呈现单边下跌的行情,主要分为4个阶段:

1、1月初-2月初:红枣盘面在春节前从15000元/吨下跌至12000元/吨,主要交易旺季需求不及预期,下游维持刚需备货,利润压缩导致很多渠道销量明显减少。

2、2月初至5月下旬:上一产季的大减产导致很多中小贸易商年后库存不多,市场对端午节需求以及新季是否减产还有一定预期,盘面整体维持在12000-13200元/吨区间震荡。

3、5月下旬至9月中旬:需求端进入淡季,供应端前期气温较高,枣树发芽、开花、座果提前,并且枣农种植积极性提高,关键生长期天气影响不大,丰产预期不断提升,盘面从13000元/吨下跌至9000元/吨附近。

4、9月中旬至今:国内9月底出台一系列政策,宏观上消费预期好转,随着11月产地收购的进行,收购价格高开低走,并且今年整体质量表现一般,好货价格有一定支撑,收购进度比预期中要快,盘面维持在9000-10500元/吨区间震荡反复。

二、供应端

2.1我国干果的供应

2016年至今,在产业扶贫政策的指导下,全国多地将经济作物的种植作为脱贫攻坚的抓手,我国水果和干果产量持续增长,从2019年开始干果产量增速要明显低于水果产量增速,维持在5%以下,2021年由于天气原因干果产量增速明显下滑,2022年产量增速环比有所恢复。

从结构上看,2016年以后我国红枣的产量呈现出下滑的趋势,核桃以及其他干果产量增加明显,2021年核桃的产量超过红枣,干果的供应端整体呈现总量增长,内部品种多样化趋势。

2.2我国红枣的供应

2.2.1面积——我国红枣种植面积仍继续下滑,新种植的动力不足

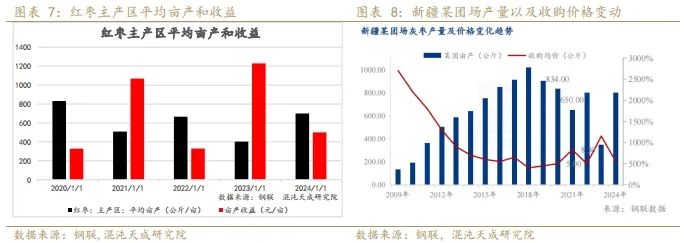

2010年前后新疆红枣种植面积开始逐步增加,由于品质好,对内地红枣形成挤出效应,2016年前后内地红枣种植面积缩减明显,并且内地红枣商品化比例较低,市面上流通的红枣主要来源于新疆,随着新疆红枣产量的提升,种植收益下降,种植积极性大幅下滑,新疆红枣种植面积从2017年以后也开始下降,每年下降幅度在-5%至-10%。

2023-2024产季枣农投入增加,天气影响较小,产量较大,收购价格低,枣农收入一般,预计种植积极性较上一产季有所下滑,2024-2025产季有效种植面积仍将维持小幅缩减。

2.2.2单产

1、 当年种植收益会影响第二年种植积极性

枣树的单产随着树龄的增加逐年有一定增幅,从样本数据来看,某团场从2009年至2018年亩产从100多公斤增加到接近1吨的水平,从2019年开始,由于收购价格持续低迷,政策上开始有一定管控,比如疏密等措施,倡导提质增效,单产出现一定下滑,目前新疆新增种植的枣树可以忽略,枣树大都在10-20年树龄,单产的上限基本确定,这一部分的影响暂时可以不考虑。

目前红枣的单产主要受到关键生长期的天气影响以及枣农的种植积极性的影响,过去5年来看,红枣的单产呈现出明显的大小年现象。一方面原因,我们可以看到前一年的种植利润对第二年单产的影响比较明显,主要体现在枣农的种植积极性上,施肥以及管理的投入增加是单产增加的必要条件。

2、关键生长期天气的影响也造成单产的变动

近些年关键生长期的天气的变化,也造成的大小年的现象。2021年7月份遭遇干热风,灌溉不足等影响,单产出现明显下滑,2022年整体天气正常,单产恢复,2023年年初冻害以及7-8月高温,造成座果晚,干物质少,单产再次大幅下降,2024年7-8月关键生长期正常,座果率高,单产恢复。

2024年8-9月份新疆产区降水较多,导致裂果、炭疽病的发生,今年整体出成率较低,平均商品率在7成左右,低于去年的8-9成。

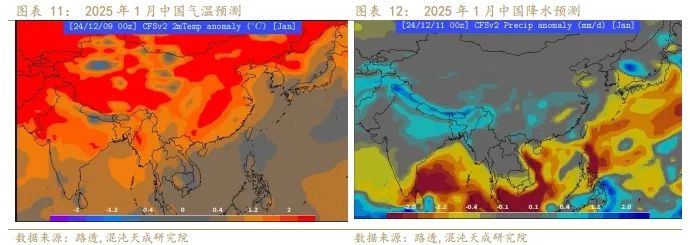

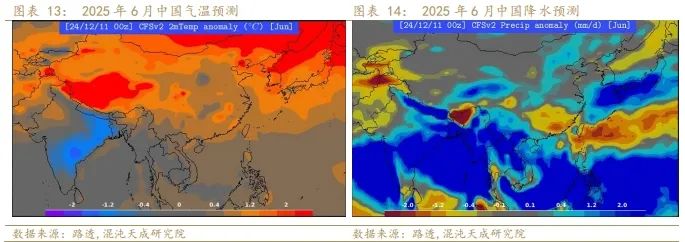

根据目前路透天气预测数据,1月南疆气温偏高,冻害风险较小;6月南疆大部分区域气温偏高,降水偏少,开花坐果极端天气变化需要后续持续跟踪。

三、需求

3.1 宏观消费预期有所好转,但现实仍偏弱

根据世界银行预测,我国2024年GDP增速在4.8%,2025年GDP增速下滑至4.1%,GDP增速和人均可支配收入增速以及居民消费支出同比具有强相关性,GDP增速的下滑会导致居民收入以及消费支出的增速下滑。从2022年以来,中国消费者信心指数出现明显下滑,其中就业分项的下滑最为明显,2024年2月以后再次出现下滑,就业环境进一步恶化(房地产及低端制造业的收缩),导致居民收入端受损,同时房价的下跌也导致了财富效应的消失,消费者信心持续低迷。

2024年9月底国家出台一系列刺激政策,一般公共财政预算赤字率扩大,特别国债发行规模上调,以及可能进一步降息,加码对居民消费的支出等措施。宏观预期明显好转,股市以及商品均出现反弹,但现实端仍偏弱,政策的发力以及传导到消费端需求一定的时间。

3.2 干果类总体消费量还在增长

根据国家统计局数据,我国居民鲜果和坚果类食品消费量整体维持上涨,2023年鲜果消费量继续上涨;我国城镇居民坚果类消费量从2017年开始基本见顶,农村居民坚果类消费量仍维持增长,与城镇居民差距不断在缩小,未来的增量大部分仍来源于农村居民的消费增长。

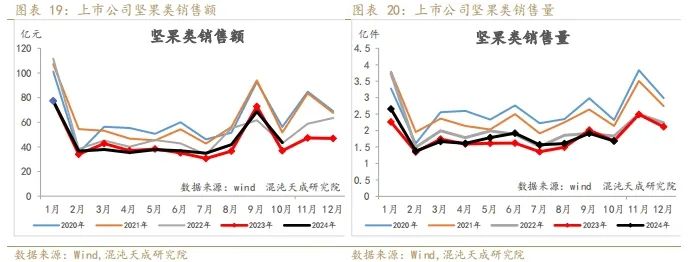

2024年1-10月坚果类线上销量数据同比增加6%,2024年1-10月坚果类线上销售额数据同比上升2%(上市公司零食、坚果、特产销量,但不包含零食很忙、赵一鸣等新兴渠道),据了解,近几年线下零食店铺快速扩张,整体休闲食品仍处于增长阶段,增速约10%。

3.3 红枣的中长期需求与人口结构有关,短期和渠道利润有关

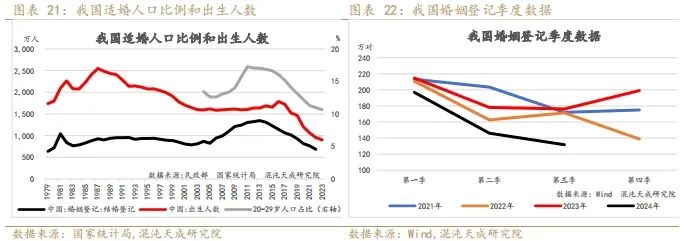

我们认为红枣的中长期需求与人口结构的变化有关,按照1987年我国出生人数到达顶点,2013年婚姻登记达到顶点,相差25年左右,2003年我国出生人数进入平稳时期,从时间周期上来看,预估到2028年前后我国结婚登记人数会逐步企稳,2024年前3季度我国婚姻登记数量同比下滑16%,中长期利空对红枣的消费。

红枣的短期需求和渠道利润有关,按照流通渠道来划分,线下流通占大头,预估在7成左右,线上占比逐年在增加。红枣作为非必须消费品,具有一定非刚需的特征,消费者被动消费的比例在上升,渠道对于利润的要求很高,在现存的消费结构下,渠道利润的上升导致促销活动的增加,吸引更多的被动消费。今年整体的收购价格不高,收购主体相对分散,现货价格比去年同期要低,理论上有利于需求端的放量。

近期需求端逐步进入旺季,河南河北周度成交量环比回升,但同比仍表现偏弱,目前广东如意坊的到车量的峰值低于过去2年,考虑到今年下树推迟,春节提前,旺季销售时间比去年少20天,年前的消费不宜过度乐观,持中性态度,年后淡季仍有一定压力,可能需要面临降价找需求的局面。

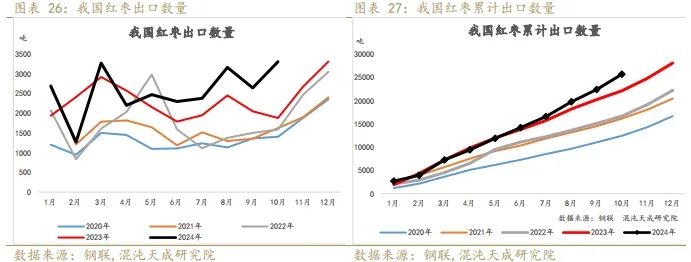

3.4 红枣的出口逐年增加,但目前占比仍不大

2024年预计我国红枣出口量约3万吨,1-10月份同比增加约16%,占比灰枣产量约5%,总体占比不算大,但呈现逐年递增的趋势。

四、库存和价格

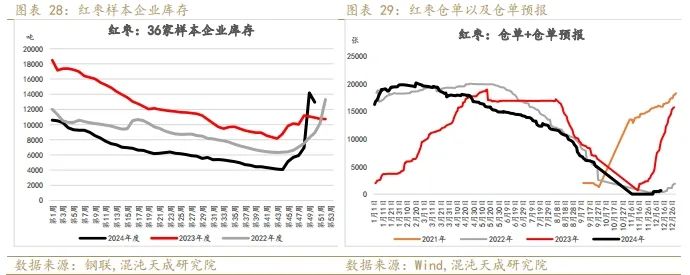

2024-2025产季收购进度较快,收购主体较为分散,根据Mysteel数据统计,36家样本库存已经高于过去2年同期,截止12月中旬,目前注册仓单数量为60张,有效仓单预报为426张,处于过去几年较低水平,主要原因是盘面没有给出无风险套保利润,期现主体收购量偏低,当下套保意愿不足,也有部份主体采取非标套保,总的来看,预计今年仓单数量偏少。

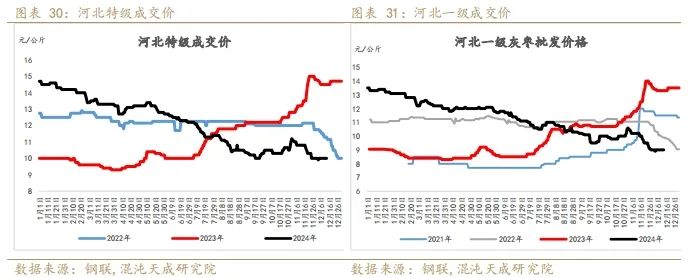

目前沧州特级主流成交价格在10000元/吨附近,从估值的角度看,已经处于过去几年同期的低位,根据2022-2023产季的情况来看,2023年4月份沧州特级最低9300元/吨(折合盘面在8700元/吨),今年整体产量要高于2022年,需求端今年下树时间推迟,并且春节提前,旺季时间较去年缩短20天,年前的消费量预估在20-25万吨,年后45-50万吨的库存压力相对较大,由旺季转淡季的阶段可能是一个测试底部的时间窗口,会有一个探底的过程,我们预计2025年红枣盘面的底部支撑在8500元/吨附近。

五、总结

2023-2024产季由于供应端减产4-5成,平均收购价格超过10元/公斤,创下近几年的高点,收购完成后,需求端受到高价抑制以及货权集中的影响,消费表现明显低于预期,盘面从16000元/吨回落至10000元/吨以下。

2024-2025产季,由于去年收购价格的回暖,枣农投入增加,管理积极性增强,并且前期积温高,枣树开花座果提前,关键生长期天气影响不大,今年整体产量达到65-70万吨,超过2022年,是近几年最高的水平,但由于8-9月份雨水较多,导致炭疽病以及裂口情况,今年整体出成率较低,平均商品率在7成左右,低于去年的8-9成。今年收购价格高开低走,符合前期市场预期,但收购进度较快,后期好货价格出现翘尾,收购季的表现比预期中要好。

展望2025年,我们认为现货端大的格局还是向下寻找需求,今年下树时间推迟,并且春节提前,旺季时间较去年缩短20天,年前的消费量预估在20-25万吨,年后45-50万吨的库存压力相对较大,由旺季转淡季的阶段可能是一个测试底部的时间窗口,会有一个探底的过程。根据2022-2023产季情况,2023年4月份沧州特级现货最低9300元/吨(折合盘面8700元/吨),今年产量比2022年要大,结合今年的收购主体较为分散,商品率低,理论上有利于消费端的放量,我们预计2025年红枣盘面的底部强支撑在8500元/吨附近,今年枣农收入不高,明年种植积极性可能会受到抑制,2025年5月份以后关注新一产季的产量情况,等风来。

农产品组 张磊

Z0019369/13641667560

华东理工大学金融硕士。注重基本面分析,深入产业,致力于以求真务实的态度在细节中发现矛盾抓住机会。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券或期货的买卖出价或征价,投资者据此作出的任何投资决策与本公司和作者无关。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布。如引用、刊发,须注明出处为混沌天成期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

(转自:混沌天成研究)

责任编辑:李铁民

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)