�����ڻ�(�±�)����Ӧѹ��������ͭ�����Ѹ�

������������

��������2014���ͭ��δ������ȥ����ĩ�ķ������飬������δ����ɫ���������ݲ��ѡ��ʽ������ƫ���Ķ���ѹ��֮�£���ͭ����������ҵƷһ·���С�����ǰ�ڻ�ͭ�������ص㣬��5��ͭ���������з�����������Ϊǰ���ε�ͭ�۵���5��һ��ʱ���д������̽��룬����Ŀǰ��������ͭ�۽��ڵ��µ��ֻ���ˮ��ֳ�����������Ƕ�������Ȼ�������µ��Ŀռ䡣

����3�·ݽ���ʼ���봫ͳ������������������ȥ�����ֳ����ġ���������������������������������Ԥ��3�·��������������Ը��ơ�����˰�������������ͭ��Ϊ�պ�ͭ�ۼ������е�DZ�ڷ��ա�

�����ڡ�����������֮�£������ѹ��λ���ա����ڳ������������Ѷ���ÿһ�εķ�������Ϊ�´ε������ṩ���õ��볡ʱ����

������Ҫ�۵�

����1. ��������������ø��գ�

����2. ����˼ά�£����ھ��ý���Ԥ�����������У�

����3. ����ͭ����������ʷ�θ�ˮƽ�������������£�������������

����4. ȫ��ͭ������ת�ƣ�

����5. ÿһ�εķ�������Ϊ�´ε������ṩ���õ��볡ʱ����

����һ�� ����ع�

��������2014���ͭ��δ������ȥ����ĩ�ķ������飬���ڶҵƷ�������ݵĴ����£���ͭ��12����Ѯ������52500��������������һ·�����С������������������������Լ���ҵ����ͣ���������г��Է��ز����ǵ�Ӱ���£���ͭ����5��Ԫ�Ĺؿڡ���ȥ���°������ͭ�н����������У�ȥ��12�·ݻ�ͭ������һ����ĩ���飬���ڹ�ҵƷһ·��й֮ʱ���ֳ���һ֦���㡱�����ԡ��Ⲩ�����л�ͭ���ڱ���ʽ���ǣ���ʱ������Χ�г��Ŀ���½����ֻ���ˮ�����Ķ�����ͭ��Ӧ���ŵĵ��ǣ�����ͭ�۸��γɽ�ǿ��֧�š���ǿ�������֮�£���ͭ���б������ǵ�����֮�г��Խں������Ԥ�ڣ�������12�·��ⲨС��������ͭ������δ��ʵ���Ը���֮�£�ÿ�η�����Ϊ��һ�ε������ṩ�˸��õ��볡���ᡣ������52500��������һ�εķ����ߵ���δͻ�ƣ��ڴ�����������ǿ���������������������������δ����ɫ���������ݲ��ѡ��ʽ������ƫ���Ķ���ѹ��֮�£���ͭ����������ҵƷһ·���С�����ǰ�ڻ�ͭ�������ص㣬��5��ͭ���������з�����������Ϊǰ���ε�ͭ�۵���5��һ��ʱ���д������̽��룬����Ŀǰ��������ͭ�۽��ڵ��µ��ֻ���ˮ��ֳ�����������Ƕ�������Ȼ�������µ��Ŀռ䡣

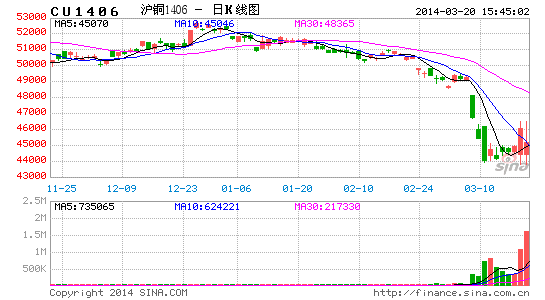

����ͼ�� 1�� ��ͭ1405��K��ͼ

����������Դ���Ļ��ƾ��������ڻ�

�������� Ӱ�����ؼ�����״��

����(һ) ��۾�������

����1����������������ø���

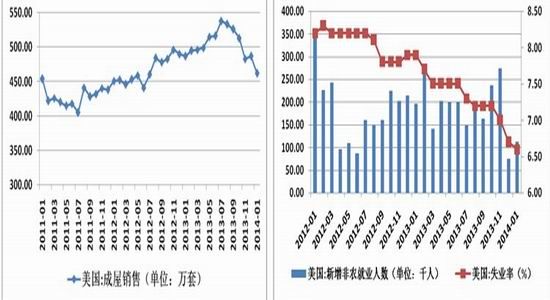

��������������ѩ������Ӱ�죬�������ø������ھ������Ͼ��Ŀ��顣�������ز����ݾ����ֲ�ͬ�̶ȵĵ��ԡ�����1�³������������껯����462����18�����µ͡�1�·����ݿ����������ȴ��16%������������������2��NAHB���ز��г�ָ�������ഴ��ʷ��¼��2�·�����������Ȼ�쳣���䣬Ԥ��2�·ݵ����ۼ��������ݽ�����ή�ҡ���ҵ�г����棬���������������ݴ�ܡ�1�·�������ũ��ҵ��λΪ11.3������г�Ԥ������18.5��������������12��������λΪ7.5���������������������ҵ��λ��������Ż���Ϊ�����������֡���ƣ���ķ�ũ��ҵ�����γ������Աȵ���������ʧҵ�����ݣ�1�·�ʧҵ�ʽ�һ���»������������µͣ�Ϊ6.6%���ƽ�������6.5%��ʧҵ���ż������������¾�ҵ��ʧҵ�����ݲ������룬��������ԭ���������͵�ͨ�����ӵ������������ĶԾ��õ�����ЧӦ�Ƕ��ģ����ɺ������������õĸ��մ�����һ���ij�������Ǵ���������̬�������������ĸ���̬����δ�кܴ��ƫ�룬Ŀǰ��������������QE��̬����֮ǰδ�иı䡣��ע3�·���Ϣ��������������̬�ȱ仯���Ƿ����֮ǰ����һ�½��ӽ������ķ�ũ�Լ���������������

����ͼ��2�� ������������ ͼ��3������������ũ��ҵ������ʧҵ��

����������Դ�������ڻ� ������Դ�������ڻ�

����2�����ھ������ٷŻ�

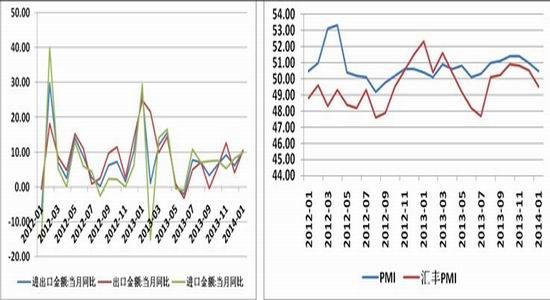

�������¹�����2�·ݻ������ҵPMI��ֵΪ48.3������Ԥ�ڵ�49.5�����½��߸����������µͣ���������������λ���ٿݷ�ˮ���֮�£���ʾ����������ƣ��̬�ơ�1�·ݵ�PPIͬ���»�1.6%�������»�0.1%��ʱ�������º�PPI�ٴγ��ָ���������ʾ�����β��ܹ�ʣ�Լ���������ƣ����ì�ܼӾ硣ó�����ݷ��棬1���й�����ͬ����6.3���ٷֵ���10.6%������ͬ����1.7���ٷֵ���10%��ó��˳��318.7����Ԫ��ó�����ٿ�����ã�����Ҫ�ų����������ص��Ŷ���������ҵ���ڴ���ǰ���б��ط�����2�µ�ҵ����ǰ��1����ɡ���δ�����Ʒ�������״��¸�һ��ԭ�������ڼ۸��µ�������Ҫ���������������¡�����1�·�Զ��Ԥ�ڵ�ó��������Ҫ���ԶԴ�����2�·����ݳ�������Խ����һ����жԱȷ���������������2�·ݹ��ھ��ý�ά�����ƣ�һ���Ⱥ��ѿ���תǿ�����ڵ���˼ά�Լ����ش�ʩ֮�£����û������г�Ԥ�ڵ�����֮�ڡ��г����輴���ٿ��ġ����ᡱһ��������������������Ϊ���dz���̨�����ϸ��Ͷ�ʴ�ʩ�������ͭ�۲�δ̫�������֧�š�

����ͼ��4�������ڽ�ó�ײ�� ͼ��5��PMI�ͻ��PMI

����������Դ�������ڻ� ������Դ�������ڻ�

����(��) ȫ��ͭ�������

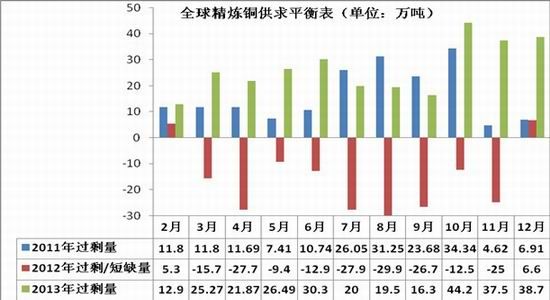

��������2013�꣬ȫ����ͭ�Ĺ�����2012��Ķ�ȱתΪ��ʣ�����ڿ�ɽ��ʼ������һ�ֵIJ����������ڡ��Լ�����ͭұ����������ߣ�δ��ȫ����ͭ��������Ϊ��̬����2012��12��������ȫ����ͭһֱ���ڹ�ʣ֮�У�����֮ǰ��2012���ʱ�����г������ڶ�ȱ֮�С��������ͳ�ƾ�(WBMS)����������ʾ��2013��ȫ����ͭ��������5.3%��2139��֣�������Ϊ2100.3��֣���Ӧ��ʣ38.7��֣�����2012��ȫ��ͭ�й�ʣ��25��֡��й�ͭ�����ľ�����������������ӡ�ȼ�����Ӱ�죬�������ϼ�����ͭ�۲����������á�����2014-2015���ɽ����Ͷ����������400�������ͭ����ܣ��⽫��ȫ��ͭ������ɺܴ�ij����

����ͼ��6�� ȫ����ͭ����ƽ��(��λ�����)

����������Դ�������ڻ�

����(��) �й�ͭ�������

�����Ӿ���ͭ�Ĺ������������ھ���ͭ�Ĺ����dz���ԣ����Ȼ����1�·ݵľ���ͭ�������ݻ�û����(Ҫ�ȵ���2�·ݵ�����һ��)�����Ǵ�ȥ��ĵ��������Լ�ͭ������ڵ��������Ʋ⣬�ų����ڵ�Ӱ���⣬1�·ݺ�2�·ݵĵ���������̫�͡�����ͳ�ƾֹ�����������ʾ����ȥ��9�·������������ĸ��µľ���ͭ����������60��֡�2013��ȫ���ҹ�����ͭ�ۼƲ���Ϊ685.29��֣���2012���601.27������ͬ�ȴ��������14%�����ھ���ͭ�������������һ��ԭ����ͭ������ڵ�����ȫ��ͭ����Ӧ�����Լ�ͭ����ӹ��ѵ��������ƶ�����ͭ�����������������2014��TC/RC�����ﵽ92-99��Ԫ/�ֵĸ�λ������ش̼���ͭұ��������������ģ�Ļ����ԡ�ȥ��12�ºͽ���1��ͭ����Ľ��������ﵽ��ʷ��λ����ȥ��9�·�����ͭ����Ľ�����������100��ָ���������ұ�����ܵĿ����ͷ�Ҳ�ƶ��ž���ͭ�����Ŀ���������2011-2013�����й�����ұ������Ͷ���ĸ߷��ڣ�2013-2015���ҹ���ȷ����ͭұ���������ܴﵽ215��֣���ʮ����ĩ�ҹ�����ͭ����Ԥ�ƽ��ﵽ1000��֡����ԣ���ͭ����ӹ�ұ���ѵ���ߡ�ͭ����Ĺ�Ӧ��ԣ���Լ��������ܵ�½��Ͷ���⼸�����ص������£�Ԥ��δ�����ھ���ͭ�������Ӹ߲��¡�

����ͼ��7���й�����ͭ����(��λ�����)

����������Դ�������ڻ�

����1�·������Ǿ���ͭ����ͭ����Ľ�������Զ��Ԥ�ڡ�1�·ݽ���ͭ����ﵽ104��֣���2013��ͬ��������36.7%��1�·ݾ���ͭ�Ľ������ߴ�39.7��֣�Ϊ��ʷ�ϵĴθ�ˮƽ����ȥ��12�·ݵ�31.2��ִ���27%��1�·ݾ���ͭ�������������ⲻ���봺�ڳ���ǰ�����������йأ�����ó������������ͭ�������Ÿ���Ĺ������ҹ�����ͭ��Ҫ�о���ͭ��ͭ����������ʽ����������ͭ������������δ��ֱ�ӽ���ͭ���������������ߡ�����ͭұ���ӹ��ѵ���ߡ��Լ������������ܵ�½���ͷţ��Ժ�ֱ�ӽ���ͭ������������ӣ�ͭ����Ľ�����������ά�ָ�λ��2013��ȫ����ھ���ͭ320��֣���2012��ȫ���������340����½���6%��2013�꾫��ͭ�Ľ�����������������һ�����ý���ͭ����ʽ�ɾ���ͭתΪͭ����Ͳ��ѵõ����͡�2013�꾫��ͭ�Ľ��ڽ�2012����䣬�����µĽ������ݱ�����1�·ݾ���ͭ���������м�¼�����Ĵθߣ����½������ӽ�40��֡���1�·�ͭ����¼��ͬʱ������ͭ�Ľ�����ͬ����������ʷ��λ֮�ϣ�����������������Ī��Ĺ�ϵ��ȥ������ʽ���������ţ�����ͭ����������ȥ���°��������Ϻ���˰��ͭ��治���������������Ϣ��Ŀǰ����ͭ���ӽ�70��֣�Զ����1�³���55��֡�

�������ϣ�������ͭ����Ĺ����㹻��ԣ�����ھ���ͭ�Ĺ���Ҳ����ά���ڸ�λ֮�ϣ���֮���������µı�˰��������������������¹����ֻ��г��Ĺ�Ӧѹ�����ϼӴ���ͭ�۲��ϳ�ѹ��

����ͼ��8������ͭ��ͭ����ͭ������

����������Դ�������ڻ�

�������������棬12�·ݵ�ͭ�IJ���Ϊ146��֣�ͬ������32.59%��ˢ����ʷ��¼�����ݽ�����ͭ�ķ��²����ķ�����ÿ��1�º�2�·�������ֵ���ڼ��ڣ��ڽڼ����ڼ䣬ͭ�IJ�����λ��ȫ�����Ե�λ�����ѽ�������ɫ���ع�2013�꣬11�º�12��ͭ�ĵ�������λ��ȫ��ĸ�λ�����ڼ�ͭ�۱�����Լ�ͦ������������ʾ��52000Ԫ�����ijɽ��ܼ�������������3�·ݵ������1��2�·ݽ�������ת��������Ŀǰ�ֻ�������ˮ�ĸ��������δ��������Ҳ���ɹ��߹��ƣ�������������ļ�ʹ�ڱ�������Ϻõ�ʱ��ͭ�۷����Ķ��ܶ����㣬Ԥ��3�·�ͭ�۱��ֽ�����ƫ��Ϊ����

����ͼ��9��������ͭ�IJ����Ա�(��λ�����)

����������Դ�������ڻ�

�����ն������棬12�µ������²���ͬ��ȥ��ͬ���»���4%��2014��������ڴ��ڳ���Ӱ�졢�Լ�����ԭ����1��2�·ݵ��ߵ��²���������Ԥ�ڡ�����Ԥ��3-5�·ݵ������������ٿ���Ҳ����Ԥ�ڡ�2014���й�����Ͷ�ʳ���Ԥ�ƽ�2013������13%������ʵ�����ظ�ѹ��ͭ�����������dz����ޡ��ظ�ѹʱ�������վ�����͵��ߵ��²������ٶ������͡�1��������ҵ����ͬ�������»���4%���ң����ز���ҵ����һ�����ȣ�12�����ݿ�������ۼ�ͬ�����ٻ�����13.5%�����������������������������������Ż����յ���ҵ�����ٴ�̧ͷ������������Ŀǰ���ھ������������»�������Ͷ�ʴ̼����õĸ��ʽϵͣ��г���ͭ�������ĸ��ʽϴ�

����ͼ��10���������²���������ͬ��

����������Դ�������ڻ�

����(��) �ֻ��г�

������1����Ѯ�������ֻ��г�һֱά����ˮ��֡�������ͭ�۵��µ����ֻ���ˮ����ά�֣��������ѵ��������г��Ĺ�Ӧ�㹻��ԣ��������ͭ�۵���50000����ʱ�������ֻ��̻��ͽӻ�������ʱ������תΪ�ֻ���ˮ���Ӷ����ڼ��γ�һ����֧�š����µ����м�ǿ�Է��ز���ҵ����Ŀ����������Ⲩ�µ��У���ֱͭ������50000�ؿڣ�Ŀǰ�ֻ��۸���Ȼ����ˮ����δ�д������̷�ͽӻ���˵��Ŀǰ���г������ȥ���°���������ƣ���������ˮ���������г��й�Ӧ��ԣ���������ͭ������������δ�����Ը��ơ�

����ͼ��11����ͭ����ˮ(Ԫ/��)

����������Դ�������ڻ�

����(��) ������

������6����Ѯ��ʼ��LMEͭ������������½�ͨ����Ŀǰ�Ѿ�����28��֣����ȥ�����ڵĿ����ߵ㣬Ŀǰ�Ѿ��½���60%��������������͵��ǣ�LME��ͭ������ˮ����ȥ��12�³�����LME��ͭ����ˮתΪ��ˮ��������ˮ���Ȳ���������ǰ����ˮ�ѳ���50��Ԫ/�֡�LME���ij����½��Լ��ֻ���ˮ����ͭ�γ�һ��֧�š������г������г��γ������Աȡ���淽�棬�����ͭ���������ת�ƣ���˰���Ŀ���1�³���55�������Ŀǰ�Ľ�70��֣�ͬʱ���ڵ����Կ��Ҳ�����Ե����������ڹ���������ͭ��������������˵����������ή�ң������Ĺ���ͭ�ͽ���ͭ���ܱ�����������תΪ���Կ�档����ת�Ʋ������������������������������ȴ����������������¡�������ͭ����ת�ƣ������ֻ�������ˮ����ͭ�г�������ˮ��˵����������û��Ԥ�ڵ���ô�ã������ľ���ͭӿ����ڡ����뱣˰�����������������������LMEת�����ڵ�ͭ�ֶ��ڱ�˰���ڣ���δ�����г������Ժ�����ijЩͻ�����ն����±�˰����ͭ�����г�����Ӧѹ���������ͷţ���ʱͭ�۽����پ�����з��ա�

����ͼ��12��LMEͭ���

����������Դ�������ڻ�

�������� ���ڹ�ע����

����(һ) ����������QE�Ľ���

����������1�µĻ����Ҫ�ٶ�ȷ������������������QE�ľ��ģ����Ƚ�������ǰ��Ϣ���������ճ̡�����ϯҮ����֤����ǿ��QE����û�мȶ���·��ͼ����������ľ�ҵ�г��������ƣ�ͨ��ˮƽ�ӽ�2%��Ŀ�꣬���徭�ó������գ��������������Ȳ�����QE��������������������ں���������¾������ݵIJ��ѡ������Ǿ�ҵ���ݺ�ʧҵ�������������������ܣ���δ��̫���˵����δ������������QE�Ľ������ܾ�����ʱ�»��������Ż�Ӧ��Ϊ�г��Ľ��㡣δ�������µķ�ũ���ݼ������Ľ���Ե���Ϊ��Ҫ��

����(��) ȫ��ͭ���ת�Ƴ�������ʱ

������2013���°��꿪ʼLMEͭ���һֱ�����»�����ȥ���ֵ�½�����40%���ֿ˶�����ʹ�ù���Ͷ�з��˳�������Ʒҵ���Ǹ�ʢ�����ܿɵȻ���ȴ���Ʋ��֣��û��Ӵ�Խ����IJִ�Ͷ���Լ��ֻ����Ͷ���Ļ��ͨ�����ʵ�Ѻ���ֶν���ת�ƣ���ͭ�����Կ��ת��Ϊ���ο�档�ڹ��ʾ�ͷ�ǵIJ���֮�£����ֳ�����LMEͭ���ij����½��Լ���ͭ�ij�����ˮ����ɹ����г��ֻ����ŵ����������������ͭ�ɹ�����Ҫ֧�����ߵ�ó����ˮ�����õ�����LMEͭ�ֻ���ˮ����һ·���������������г��п���ͨ��ͭ��Ӧ�ܽ��Ρ�ͨ������ת�ƣ����ʢ��������������˾��ó��������ô�����г���ͭ��������ȥ���أ������о����������Ϻ��ı�˰���У��������ʿ���ܣ�Ŀǰ��˰����ͭ����Ѿ��ߴ�70��֡�����ͭ�۵���5��֮���ֻ���ˮ����������������������Զ����Ԥ�ڡ��ڹ����ʽ���ŵĻ���֮�£�������������ó���̾���ó�����ʵ���������������Ԥ��֮�£�1�·ݽ�40��ֵľ���ͭ���ڿɼ���������֮����Ͷ���Լ����ڵ�ó����Ϊ������Ե�����ʹ��ȫ��ͭ������ת�ƣ����յĽ�����DZ�˰����ͭԽ��Խ�ࡣ���������������ijЩ���շ�����һ����˰����ͭ�����г������������ƣ�����г����������ѹ������ʱͭ�۽������źܴ�����з��ա�

�����ġ� ����չ��

����������ϣ�ȥ���ڻ�������ͭ�Ľ����������½�����ȥ��������������ͭ�۱��ֳ����������͵���һ�仯���Կ���ͭ�Ľ�������������������Ԫ�������й��������ٵ��»�ʹ��ͭ�۽����˳���ȥ���ڻ��Ĺ����С�����������ϣ����Ź�������ұ�����ܵ�½��Ͷ�����Լ�����ͭ����ļ��������ھ���ͭ�Ĺ�Ӧ�����ֿ���״̬�������Ӵ������桢���ο���Լ����ڹ��������Ľ�������棬�����˾�Ŀ��ѹ�����ֻ��г�������ˮ��������δ����ɫ��3�·ݽ���ʼ���봫ͳ������������������ȥ�ꡰ��������������������������������Ԥ��3�·��������������Ը��ơ�����˰�������������ͭ��Ϊ�պ�ͭ�ۼ������е�DZ�ڷ��ա�

�����ۺ�������ȫ��ͭ�۽����ڴ������Ƹ��֮�С�����ͭ��ȥ���ڻ���һ����ǿ��������佫�����ٳ��֣��ڻ����泤��ƫ���ı����£�ͭ�۽�ά�������е����ƣ��µ���ʽ�Խ������ĺ������䲻�����Ƶķ�ʽ������������ͭ���ھ����˶��ݵĴ���ص����γ�һ�������Եķ������������飬��֮3�·ݽ��봫ͳ�������������ڡ�����������֮�£������ѹ��λ���ա��ڳ������Ʋ���֮�£�ÿһ�εķ�������Ϊ�´ε������ṩ���õ��볡ʱ����

����ͼ��13�� ��ָͭ����K��ͼ

����������Դ�������ڻ�

���������ڻ����ʻ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

�������ĵ��˻�����

��Ͷ���۽�

- �ij��ʸУ�8mm�������

- ����Դ���������ʱ��

- �����д�·�ˣ�����ʶ;

- ������ȥ������������ҵ

- ���ǵĽ��𣺲�����ʳ��

- ���·�������Ϸ��OLO

- һ�����ͣ��������2048

- һ������Ӣ�ۣ��ޱ���

- �ţ������ľ����������

- �ij����շ�����ī�����

- ��Ȥ���������������Ȧ

- ����Ů�������ر�������

- ���ӱ�������������

- ��㤽��գ��¹�����֮Ӱ

- ���̲���������Ů������

- ��˹����������ʧ֮��

- ���ڽ𡷺�˿�������

- ���Ŷ����¡������������

- ���������������Ų������

- ���������硷�����������

- ����ͷ���ˡ�������Ȩ��

- ��ʥ����360������Ȩ���

- �������š���2���������

- ��300Ӣ�ۡ�����ר�����

- ��ħ��������Ȩ���

- ���������硷���˶������

- ��Ӣ��������������Ȩ���

- �����촫˵�����˶������

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�