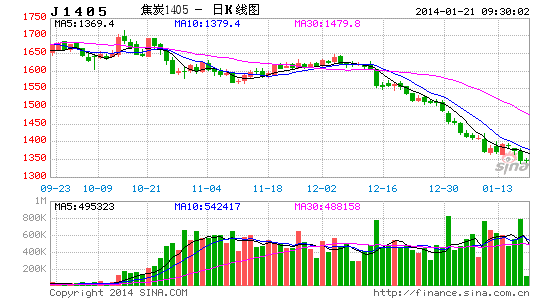

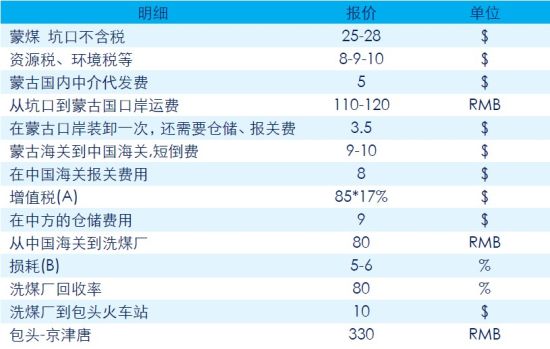

÷–÷ΛΤΎΜθΘΚΫΙΟΚΫΙΧΩ«χΦδ’πΒ¥÷ςΜυΒς

ΓΓΓΓ±ΨΤΎ’Σ“ΣΘΚ

ΓΓΓΓ2013ΡξΫΙΟΚΓΔΫΙΧΩ –≥ΓΜΊΙΥΘΚΝΫΤΖ÷÷ΉήΧε±μœ÷œ»“÷Κσ―οΘ§≤®Ζυ«ς’≠ΓΘΨΆ ±ΦδΒψ…œά¥Ω¥Θ§»ΐΦΨΕ»÷°«ΑΘ§ΝΫΤΖ÷÷―”–χ»θ Τœ¬ΒχΗώΨ÷Θ§ΥφΉ≈œ¬”ΈΗ÷≥ß‘≠≤ΡΝœ»ΞΩβ¥φΜ·ΒΡΆΤΫχΘ§7‘¬Κσ –≥Γ÷π≤ΫΫχ»κΜΊ…ΐΫΉΕΈΘ§ ±Φδ≥÷–χ÷Ν8‘¬÷–œ¬―°ΓΘΫχ»κΥΡΦΨΕ»ΚσΘ§ ήΒΫΕ§¥ΔΓΔΜΖ±ΘΓΔœό≤ζΒΡ”ΑœλΘ§ΫΙΧΩ±μœ÷ΦαΆΠΓΔΫΙΟΚ‘ρ÷Τ‘Φ”ΎΗΏΙ©Ηχ―ΙΝΠΘ§ΝΫΤΖ÷÷≤ζ…ζΖ÷Μ·

ΓΓΓΓΝΕΫΙΟΚΉήΙ©ΗχΩμΥ…Έ¥ΗΡΘΚ’ϊΧεά¥Ω¥Θ§ΟΚΧΩ––“Β≤ζΡήΙ©Ηχ―ΙΝΠ»‘Ϋœ¥σΘ§Τδ÷–ΝΕΫΙΟΚ≤ζΡή÷ς“ΣΆΕΖ≈“άΨ…Ω¥…ΫΈςΓΘΥδ»ΜΡΩ«Α…ΫΈςΦΦΗΡΟΚΩσΆΕΖ≈Ϋχ≥ΧΜΚ¬ΐΆœ―”Θ§ΒΪΈ“Ο«»œΈΣΆΕΖ≈÷Μ « ±ΦδΈ ΧβΓΘΫχΩΎΖΫΟφά¥Ω¥Θ§ΑΡ¥σάϊ―«ΓΔΟ…Ι≈“ά»ΜΈΣΈ“Ιζ÷ς“ΣΝΕΫΙΟΚΫχΩΎΙζΘ§Τδ÷–Ο…Ι≈ΫχΩΎ”…”Ύ’ΰ≤ΏΓΔΖ®¬…≤ΜΈ»Ε®–‘Θ§ ΙΒΟΟςΡξΝΕΫΙΟΚΫχΩΎΝΩ¥φ‘Ύ≤Μ»ΖΕ®–‘ΓΘΑΡ÷όΖΫΟφά¥Ω¥Θ§”…”Ύ÷–Ιζ–η«σΒΡ…œ…ΐ“‘ΦΑ»’±ΨΒ»ΙζΫϋΡξά¥Έ»÷–”–ΫΒΒΡΗώΨ÷Θ§‘ΛΦΤΑΡ÷όΝΕΫΙΟΚΫχΩΎΝΩ»‘ΫΪ¥Π”ΎΗΏΈΜΘ§Φ”…œ≤ΩΖ÷–¬‘ω≤ζΡήΆΕ≤ζΘ§‘ΛΦΤΚσΤΎΫΪΦ”¥σΕ‘Έ“Ιζ≥ωΩΎ

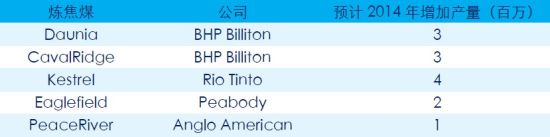

ΓΓΓΓΫΙΜ·άßΨ≥÷–«σΖΔ’ΙΘ§≤ζΝΩ‘ωΖυ”–Άϊ«ς’≠ΘΚ2014ΡξΫΙΧΩ––“ΒΒςΫαΙΙΓΔΧ‘Χ≠¬δΚσ≤ζΡήΓΔΦφ≤Δ÷ΊΉι»‘ΫΪ―”–χΓΘ”…”ΎΫώΡξΫΙΧΩ≤ζΝΩΜυ ΐΫœΗΏΘ§‘ωΖυΫœΩλΘ§‘ΛΦΤ2014ΡξΫΙΧΩ≤ζΝΩ‘ωΖυ”–Άϊ«ς’≠ΓΘΨΆ≤ζΡήΖΫΟφά¥Ω¥Θ§ΚσΤΎ»‘”––¬≤ζΡήΒΡΆΕΖ≈Θ§≤ΜΙΐΩΦ¬«ΒΫΒ±»ΜΜΖ±Θ“Σ«σΒΡΧαΗΏΘ§œύ”ΠΒΡΜΖ±Θ…η±Η≥…±ΨΫΪΒΦ÷¬ΝΕΫΙ≥…±ΨΧαΗΏΓΘ‘ΎΒ±»ΜΝΕΫΙ––“ΒΩςΥπ»‘Τ’±ιΒΡ«ιΩωœ¬Θ§ΫΪ‘Ύ“ΜΕ®≥ΧΕ»…œœό÷ΤΫχ»κ–¬≤ζΡήΉΦ»κΓΘ¥ΥΆβΘ§ΩΦ¬«ΒΫΒ±«ΑΈμω≤ΧλΤχΕ‘¥σΤχΈέ»Ψ÷ΈάμΓΔΜΖ±Θ“Σ«σΒΡΧαΗΏ“‘ΦΑ °ΑΥΫγ»ΐ÷–»ΪΜαΚΆ÷–―κΨ≠ΦΟΙΛΉςΜα“ιΕ‘ΟςΡξΙΛΉςΓΔ»ΈΈώΒΡ≤Ω πά¥Ω¥Θ§ΟςΡξΫΙΧΩΧ‘Χ≠¬δΚσ≤ζΡή»‘ΫΪ≥÷–χΘ§≤ΜΙΐΩΦ¬«ΒΫ2011-2013Ρξ“‘ά¥Θ§ ΒΦ Άξ≥…«ιΩωά¥Ω¥“―”–“ΜΕ®ΒΡ–ß”ΟΘ§‘ΛΦΤΚσΤΎΧ‘Χ≠ΖυΕ»Μρ”–œόΓΘ

ΓΓΓΓΗ÷Χζ≤ζΝΩΈ§≥÷ΗΏΈΜΘΚΗυΨίΈ“Ο«≈–Εœ‘ΛΦΤ2014ΡξΧ‘Χ≠ΝΕΗ÷Ήή≤ζΡήΫΪ¥οΒΫ2849ΆρΕ÷Θ§ΝΕΗ÷≤ζΡή¥σ‘Φ‘Ύ10.5“ΎΕ÷Θ§Ψυ¥¥ΫϋΦΗΡξ–¬ΗΏΘ§”…”Ύ‘βΒΫΧ‘Χ≠ΒΡΝΕΗ÷≤ζΡήΕύ ΐ «‘γΨΆ≤Μ‘Ύ…ζ≤ζ––Ν–ΒΡœύΙΊ¬δΚσ…η±ΗΘ§“ρ¥ΥΕ‘¥÷Η÷≤ζΝΩΒΡ Β÷ ”ΑœλΫœΈΣ”–œόΘ§‘ΛΙά2014ΡξΈ“Ιζ¥÷Η÷≤ζΝΩ‘ωΥΌ“≤ΈΣ8%Θ§‘Φ¥ο8.3“ΎΕ÷Θ§≤ζΡήάϊ”Ο¬ ‘ρΈΣ79%

ΓΓΓΓΉήΫα”κ’ΙΆϊΘΚΨΆ 2014ΡξΫΙΟΚΓΔΫΙΧΩΙ©–ηΖΫΟφά¥Ω¥Θ§ΫΙΟΚΖΫΟφΩΦ¬«…ΫΈς’ϊΚœΟΚΩσΚσΤΎ»‘”–ΆΕΖ≈ΒΡΩ…Ρή–‘Θ§Τδ÷–ΝΕΫΙΟΚ≤ζΡήΚσΤΎΫΪ‘ωΦ” 2.1“ΎΕ÷Θ§«±‘Ύ≤ζΡήΆΕΖ≈―ΙΝΠ»‘Ϋœ¥σΓΘΤδ¥Έ¥”ΫχΩΎΝΕΫΙΟΚΖΫΟφά¥Ω¥Θ§ΑΡ÷όœύΕ‘»ΖΕ®‘ΛΦΤΫχΩΎ±Θ≥÷‘ΎΡΩ«ΑΗΏΥ°ΤΫΘ§ΕχΟ…Ι≈ΖΫΟφ”…”Ύ’ΰ≤ΏΓΔΖ®¬…ΒΡ≤ΜΈ»Ε®–‘Θ§≤Μ»ΖΕ®‘ωΦ”ΓΘΫΙΧΩ –≥Γά¥Ω¥Θ§ΫαΙΙ–‘Βς’ϊΓΔ»Ξ≤ζΡή»‘ΫΪ «ΟςΡξΒΡ÷ΊΒψΓΘœύ±»ΫώΡξ≤ζΝΩάέΦΤ‘ω≥ΛΗΏΥΌΘ§ΩΦ¬«ΒΫΫώΡξΜυ ΐΫœ¥σΘ§‘ΛΦΤ 2014ΡξΫΙΧΩ≤ζΝΩ‘ωΖυΫΪ”–Υυœ¬ΫΒΘ§≤ζΡήΖΫΟφ»‘Έ§≥÷‘ωΦ”ΗώΨ÷ΓΘΨΆΚσΤΎά¥Ω¥Θ§ΫΙΜ·––“ΒΦφ≤Δ÷ΊΉιΓΔΧ‘Χ≠¬δΚσ≤ζΡή»‘ΫΪ≥÷–χΘ§≤ζΡήάϊ”Ο¬ ”–ΆϊΒΟΒΫΗΡ…ΤΘ§ΒΪΗυΨίΈ“Ο«Ά≥ΦΤΒΡ ΐΨίά¥Ω¥Θ§‘ΛΦΤΟςΡξΧ‘Χ≠ΝΠΕ»”Αœλ”–œόΓΘΨΆœ¬”Έ–η«σά¥Ω¥Θ§ΗυΨίΈ“Ο«≈–ΕœΗ÷Χζ≤ζΝΩΉήΧεΈ§≥÷ΗΏΈΜΘ§’β ΙΒΟΫΙΟΚΓΔΫΙΧΩΨχΕ‘ΝΩœϊΖ―±Θ≥÷ΗΏΈΜΓΘΩΦ¬«ΒΫΫΙΧΩ»ΞΩβ¥φ÷ήΤΎ1.5Ηω‘¬Θ§≤ΙΩβ÷ήΤΎ2Ηω‘¬ά¥Ω¥Θ§ΫαΚœΫΙΜ·––“ΒΒ≠ΆζΦΨΒΡΧΊΒψΘ§‘ΛΦΤΫΙΧΩΩβ¥φΒΆΈΜ”–Άϊ―”–χ÷ΝΕΰΦΨΕ»Θ§Εχ≤ΙΩβ ±ΦδΒψ‘ρΤΎ¥ΐ‘Ύ»ΐΦΨΕ»Ρ©Θ§ΉήΧεά¥Ω¥Έ“Ο«≈–ΕœΟςΡξΫΙΧΩΜρΫΪΈ§≥÷«χΦδ’πΒ¥Θ§ΖΕΈß‘Ύ1450-1800‘Σ/Ε÷ΓΘΫΙΟΚΖΫΟφά¥Ω¥Θ§ΝΕΫΙΟΚΙ©–ηΤΫΚβΒΡΉΣ±δΘ§ –≥Γ”…¬τΖΫΉΣΈΣ¬ρΖΫΘ§ΟΚΤσ“γΦέΡήΝΠΦθ»θΘ§ΫΙΟΚΒ·–‘Ω’ΦδΜρΫΪΥθ’≠ΓΘ‘ΛΦΤ 2014ΡξΫΙΟΚΓΔΫΙΧΩ’ϊΧε≥ œ÷«χΦδ’πΒ¥ΗώΨ÷Θ§«“ΖυΕ»œύ±»ΫώΡξ”–ΥυΥθ’≠ΓΘ

ΓΓΓΓ“ΜΓΔ2013Ρξ––«ιΜΊΙΥΦΑ’ΙΆϊΘΚœ»“÷Κσ―οΘ§’ώΖυ«ς’≠

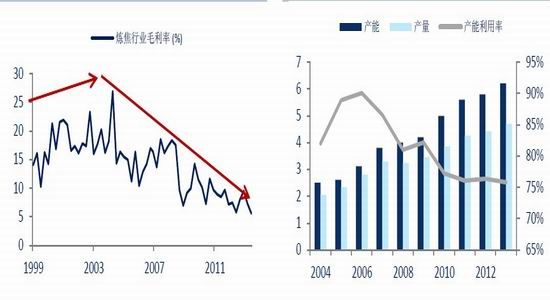

ΓΓΓΓ2013ΡξΫΙΟΚΓΔΫΙΧΩ –≥ΓΉήΧε≥ œ÷œ»“÷Κσ―οΘ§»θ Τ’πΒ¥ΗώΨ÷ΓΘΨΆ ±ΦδΒψά¥Ω¥Θ§¥ΚΫΎ«ΑΘ§ΫΙΧΩ―”–χ»ΞΡξΥΡΦΨΕ»“‘ά¥Φ”ΥΌΖ¥Β·ΗώΨ÷Θ§ΫΙΧΩΤΎΜθ“ΜΕ»≥§Ιΐ 2000‘Σ/Ε÷ΙΊΩΎΘ§ΫΎΚσ÷’ΕΥ –≥ΓΒΆΟ‘“‘ΦΑ≤ΙΩβ–η«σΦθ»θΘ§ ΙΒΟΫΙΧΩ’« Τξ©»ΜΕχ÷ΙΘ§÷ΊΖΒ»θ ΤΓΘΚΆΫΙΧΩ±μœ÷«ςΆ§Θ§3‘¬–¬…œ –ΒΡΫΙΟΚΤΎΜθΘ§‘ΎΓΑΟΚΫΙΗ÷Γ±≤ζ“ΒΝ¥’ϊΧεΤΘ»μœ¬Θ§¥” 1267‘Σ/Ε÷“ΜœΏ“ΜΕ»œ¬Βχ÷Ν 6‘¬ΒΆΈΜ 1005‘Σ/Ε÷Θ§ΒχΖυ¥οΒΫ 20.68%ΓΘ‘Ύ≤ζ“ΒΝ¥ΉήΧεΤΘ»μ±≥ΨΑœ¬Θ§»θ ΤΗώΨ÷ ΙΒΟΫΙΜ·≥ßΓΔΟΚΤσ‘Ύ“ΜΓΔΕΰΦΨΕ»Ψ≠άζ»ΞΩβ¥φΓΔΒΆΩβ¥φΗώΨ÷Θ§Τδ÷–”…”Ύ«ΑΤΎΗ÷≥ßΫΙΧΩΩβ¥φΗΏΤσΒΡ”Αœλ ΙΒΟΫΙΜ·≥ß‘Ύ»ΞΩβ¥φΫχ≥Χ÷–ΗϋΈΣΟΆΝ“ΓΘΥφΉ≈ 6‘¬÷–―°ΙΐΚσΘ§≤ζ“ΒΝ¥÷’ΕΥ –≥ΓΒΆΩβ¥φ¥ΪΒΦ÷Ν…œ”ΈΘ§ ή¥Υ”Αœλ‘≠≤ΡΝœΒΆΩβ¥φΒΦ÷¬Η÷≥ß÷π≤Ϋ‘ωΦ”±ΗΜθΘ§ΫΙΟΚΓΔΫΙΧΩΤΎΜθ”…»θΉΣ«Ω≥ œ÷Ωβ¥φΜΊ≤ΙΗώΨ÷Θ§ΝΫ’Ώ ήΒΫ–η«σΉΣΚΟΤΎΦέ¥σΖυΖ¥Β·Θ§“ΜΕ»≈ ÷Ν 8‘¬ΗΏΈΜ 1196‘Σ/Ε÷ΚΆ 1656‘Σ/Ε÷ΓΘΥδ»ΜΫΙΟΚΓΔΫΙΧΩœ÷Μθ –≥Γ“≤≥ œ÷ΜΊ…ΐΗώΨ÷Θ§ΒΪ”…”Ύœ÷ΜθΦέΗώ≤®Ε·ΤΒ¬ “‘ΦΑΖυΕ»‘Ε‘ΕΒΆ”ΎΤΎΜθΘ§ΒΦ÷¬ 8‘¬÷–―°ΩΣ ΦΤΎœ÷Φέ≤ν≤ΜΕœά©¥σΘ§ΫΙΧΩ¥” 150‘Σ/Ε÷Ήσ”“≈ ÷Ν 246‘Σ/Ε÷ΗΏΈΜΓΘΫχ»κΥΡΦΨΕ»Θ§ΫΙΟΚΓΔΫΙΧΩ ήΒΫΕ§¥Δ”Αœλ–η«σ”–Υυ‘ω≥ΛΘ§≤ΜΙΐ”…”ΎΝΕΫΙΟΚΙ©ΗχΫœΗΏΕχΫΙΜ·≥ß‘ρ―”–χ«ΑΤΎΒΆΩβ¥φΗώΨ÷Θ§‘ΌΦ”…œΜΖ±ΘΓΔœό≤ζΒΡ”Αœλ ΙΒΟΝΫΤΖ÷÷≥ωœ÷Ζ÷Μ·ΓΘ

ΓΓΓΓΆΦ1:ΫΙΟΚΓΔΫΙΧΩΤΎΜθΉΏ ΤΆΦΒΞΈΜΘΚ‘Σ/Ε÷ ΆΦ2:ΫΙΧΩΤΎœ÷Φέ≤ν ΒΞΈΜΘΚ‘Σ/Ε÷

ΓΓΓΓΉ Νœά¥‘¥ΘΚWind÷–÷ΛΤΎΜθ―–ΨΩ≤Ω

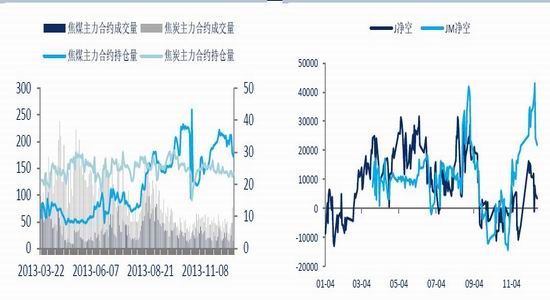

ΓΓΓΓΨΆΫώΡξ’ϊΧεά¥Ω¥Θ§ΫΙΟΚΓΔΫΙΧΩ’ϊΧε±μœ÷ΖϊΚœΈ“Ο«‘Ύ 2013Ρξ±®÷–ΒΡ≈–ΕœΘ§≤ΜΆ§Βψ÷ς“ΣΦ·÷–ΥΡΦΨΕ»ΫΙΧΩ±μœ÷«Ω ΤΘ§ΫΙΟΚ‘ρΈ§≥÷»θ ΤΗώΨ÷ΓΘΨΆ 2013ΡξΤΎΜθ –≥Γ±μœ÷ά¥Ω¥Θ§ΝΫΤΖ÷÷Ή ΫπΟφ÷ΒΒΟΙΊΉΔΓΘ≥…ΫΜΝΩΖΫΟφΘ§ΫΙΧΩΖΫΟφ‘Ύ…œΑκΡξ±μœ÷Μν‘ΨΘ§»’≥…ΫΜΝΩ“ΜΕ»Ϋ”Ϋϋ 240Άρ ÷Θ§œ¬ΑκΡξΫΙΧΩΜν‘ΨΕ»Οςœ‘œ¬ΫΒΘ§ΫΙΟΚ‘ρΉήΧε±μœ÷ΫœΈΣΤΫΈ»ΘΜ≥÷≤÷ΖΫΟφά¥Ω¥Θ§ΝΫΤΖ÷÷Ή‘…œ –“‘ά¥Θ§¥”ΫΜΗνΤΖ÷ ΓΔ“‘ΦΑΫΜΗνΒΡ±ψάϊ–‘…œά¥Ω¥œύΕ‘Ηϋάϊ”ΎΩ’ΖΫΘ§’β‘Ύ“ΜΕ® ΙΒΟΝΫ’Ώ±Η ήΩ’ΆΖΉ ΫπΙΊΉΔΘ§Τδ÷–ΫΙΟΚ±μœ÷ΗϋΈΣΟςœ‘Θ§«Α 20ΟϊΨΜΩ’ΒΞ“ΜΕ»¥οΒΫ 43100 ÷άζ ΖΗΏΈΜΓΘ

ΓΓΓΓΆΦ3:ΫΙΧΩΓΔΫΙΟΚ≥…ΫΜΓΔ≥÷≤÷ΝΩΒΞΈΜΘΚΆρ ÷ ΆΦ4:«Α20ΟϊΫΙΟΚΓΔΫΙΧΩΨΜ≥÷≤÷ΒΞΈΜΘΚ ÷

ΓΓΓΓΉ Νœά¥‘¥ΘΚWind÷–÷ΛΤΎΜθ―–ΨΩ≤Ω

ΓΓΓΓΕΰΓΔ2014ΡξΫΙΟΚΓΔΫΙΧΩ –≥Γ¬ΏΦ≠Ζ÷Έω

ΓΓΓΓ’ΙΆϊ 2014ΡξΘ§Έ“Ο«»œΈΣΟςΡξΫΙΧΩ––“Β»‘ΫΪ―”–χΫαΙΙΉΣ–ΆΓΔ…ΐΦΕΘ§Υδ»ΜΫώΡξ’ϊΧεΨ≠”Σ«ιΩω±»»ΞΡξ”–ΝΥΟςœ‘ΗΡ…ΤΘ§œ¬ΑκΡξάϊ»σΜ÷Η¥ΓΘ2014ΡξΫΪ «Φ”ΥΌ Βœ÷ΓΑ °ΕΰΈεΓ±ΡΩ±ξΒΡ“ΜΡξΘ§ΫαΚœ °ΑΥΫγ»ΐ÷–»ΪΜα“‘ΦΑ 12‘¬’ΌΩΣΒΡΨ≠ΦΟΜα“ι…œά¥Ω¥Θ§ΜΖ±ΘΓΔΒςΫαΙΙΓΔ»Ξ≤ζΡή»‘»Μ «ΟςΡξ––“ΒΒΡΥυΟφΝΌΒΡΙΊΦϋΈ ΧβΓΘ

ΓΓΓΓΫαΚœΙ©–ηΖΫΟφά¥Ω¥Θ§ΫΙΟΚΖΫΟφΩΦ¬«…ΫΈς’ϊΚœΟΚΩσΚσΤΎ»‘”–ΆΕΖ≈ΒΡΩ…Ρή–‘Θ§Τδ÷–ΝΕΫΙΟΚ≤ζΡήΚσΤΎΫΪ‘ωΦ” 2.1“ΎΕ÷Θ§«±‘Ύ≤ζΡήΆΕΖ≈―ΙΝΠ»‘Ϋœ¥σΓΘΤδ¥Έ¥”ΫχΩΎΝΕΫΙΟΚΖΫΟφά¥Ω¥Θ§ΑΡ÷όœύΕ‘»ΖΕ®‘ΛΦΤΫχΩΎ±Θ≥÷‘ΎΡΩ«ΑΗΏΥ°ΤΫΘ§ΕχΟ…Ι≈ΖΫΟφ”…”Ύ’ΰ≤ΏΓΔΖ®¬…ΒΡ≤ΜΈ»Ε®–‘Θ§≤Μ»ΖΕ®–‘‘ωΦ”ΓΘΫΙΧΩ –≥Γά¥Ω¥Θ§ΫαΙΙ–‘Βς’ϊΓΔ»Ξ≤ζΡή»‘ΫΪ «ΟςΡξΒΡ÷ΊΒψΓΘœύ±»ΫώΡξ≤ζΝΩάέΦΤ‘ω≥ΛΗΏΥΌΘ§ΩΦ¬«ΒΫΫώΡξΜυ ΐΫœ¥σΘ§‘ΛΦΤ 2014ΡξΫΙΧΩ≤ζΝΩ‘ωΖυΫΪ”–Υυœ¬ΫΒΘ§≤ζΡήΖΫΟφ»‘Έ§≥÷‘ωΦ”ΗώΨ÷ΓΘΨΆΚσΤΎά¥Ω¥Θ§ΫΙΜ·––“ΒΦφ≤Δ÷ΊΉιΓΔΧ‘Χ≠¬δΚσ≤ζΡή»‘ΫΪ≥÷–χΘ§≤ζΡήάϊ”Ο¬ ”–ΆϊΒΟΒΫΗΡ…ΤΘ§ΒΪΗυΨίΈ“Ο«Ά≥ΦΤΒΡ ΐΨίά¥Ω¥Θ§‘ΛΦΤΟςΡξΧ‘Χ≠ΝΠΕ»”Αœλ”–œόΓΘœ¬”Έ–η«σΖΫΟφΘ§ΗυΨίΈ“Ο«≈–ΕœΗ÷Χζ≤ζΝΩΉήΧεΈ§≥÷ΗΏΈΜΘ§’β ΙΒΟΫΙΟΚΓΔΫΙΧΩΨχΕ‘ΝΩœϊΖ―±Θ≥÷ΗΏΈΜΓΘΩΦ¬«ΒΫΫΙΧΩ»ΞΩβ¥φ÷ήΤΎ“ΜΑψ1.5Ηω‘¬Θ§≤ΙΩβ÷ήΤΎ2Ηω‘¬Ήσ”“ά¥Ω¥Θ§ΫαΚœΫΙΜ·––“ΒΒ≠ΆζΦΨΒΡΧΊΒψΘ§‘ΛΦΤΫΙΧΩΩβ¥φΒΆΈΜ”–Άϊ―”–χ÷ΝΕΰΦΨΕ»Θ§Εχ≤ΙΩβ ±ΦδΒψ‘ρΤΎ¥ΐ‘Ύ»ΐΦΨΕ»Ρ©Θ§ΉήΧεά¥Ω¥Έ“Ο«≈–ΕœΟςΡξΫΙΧΩΜρΫΪΈ§≥÷«χΦδ’πΒ¥Θ§ΖΕΈß‘Ύ1450-1800‘Σ/Ε÷ΓΘΫΙΟΚΖΫΟφΘ§ΝΕΫΙΟΚΙ©–ηΤΫΚβΒΡΉΣ±δΘ§ –≥Γ”…¬τΖΫΉΣΈΣ¬ρΖΫΘ§ΟΚΤσ“γΦέΡήΝΠΦθ»θΘ§ΫΙΟΚΒ·–‘Ω’ΦδΜρΫΪΥθ’≠ΓΘ‘ΛΦΤ 2014ΡξΫΙΟΚΓΔΫΙΧΩ’ϊΧε≥ œ÷«χΦδ’πΒ¥ΗώΨ÷Θ§«“ΖυΕ»œύ±»ΫώΡξ”–ΥυΥθ’≠ΓΘ

ΓΓΓΓ»ΐΓΔΝΕΫΙΟΚΙ©”Π―ΙΝΠ≤ΜΦθ

ΓΓΓΓΝΕΫΙΟΚΉςΈΣ…ζ≤ζΫΙΧΩΒΡ÷ς“Σ‘≠≤ΡΝœΘ§’ΦΤδ≥…±ΨΒΡ 80%-90%ΓΘΕ‘”ΎΝΕΫΙΟΚΒΡΖ÷ΈωΘ§”…”ΎΤδΉςΈΣΟΚΧΩ÷–ΒΡœΓ»±ΤΖ÷÷Θ§ΤδΙ©–ηΦ»”– ήΒΫΟΚΧΩ––“Β’ϊΧεΖΔ’ΙΒΡ”ΑœλΘ§”÷ ήΒΫΟΚ÷÷Ή‘…μΧΊ–‘ΒΡ”ΑœλΘ§“ρ¥ΥΈ“Ο« Ήœ»Ε‘ΟΚΧΩ––“Β’ϊΧεΙ©«σΫχ––“ΜΕ®Ζ÷ΈωΓΘ

ΓΓΓΓ3.1«±‘Ύ≤ζΡήΆΕΖ≈ ±ΦδΈ Χβ

ΓΓΓΓ¥”Ι©ΗχΫ«Ε»ά¥Ω¥Θ§’ϊΧεΟΚΧΩ––“ΒΖΔ’Ι÷ς“Σ“άΩΩΉ Ϋπά≠Ε·Θ§ΗυΨίΙζΦ“Ά≥ΦΤΨ÷ΒΡ ΐΨίœ‘ ΨΘ§ΓΑ °“ΜΈεΓ±“‘ά¥ΒΡΤΏΡξΘ§Έ“ΙζΟΚΧΩ––“ΒΙΧΕ®Ή ≤ζΆΕΉ Άξ≥…ΕνΆξ≥… 2.27Άρ“Ύ‘ΣΘ§άέΦΤ–¬‘ωΟΚΧΩ≤ζΡή‘Ύ 22.45“ΎΕ÷Θ§ΡξΨυ‘ω≥Λ 3.21“ΎΕ÷ΓΘΗυΨίΆ≥ΦΤΨ÷ΙΪ≤Φ ΐΨίœ‘ ΨΘ§Έ“ΙζΫώΡξ 1-11‘¬ΟΚΧΩ––“ΒΙΧΕ®Ή ≤ζΆΕΉ Άξ≥…ΕνΈΣ 4706.95“Ύ‘ΣΘ§άέΦΤΆ§±»‘ωΥΌΝ§–χΝΫΗω‘¬”…ΗΚΉΣ’ΐΘ§Ϋα χΝΥ 2012Ρξ 3‘¬“‘ά¥œ¬Μ§Χ§ ΤΘ§ΟΚΧΩ––“ΒΨΑΤχΕ»¬‘”–ΜΊ…ΐΓΘΑ¥’’ΟΚΩσΤΫΨυΫ®…η÷ήΤΎ 2ΡξΆΤΥψΘ§ΚσΤΎΙΧΕ®Ή ≤ζΆΕΉ ΒΦ÷¬ΒΡΟΚΧΩ≤ζΡήΆΕΖ≈―ΙΝΠ“ά

ΓΓΓΓ»ΜΫœ¥σΓΘΨΆΟΚΧΩΤσ“ΒΨ≠”Σ«ιΩωά¥Ω¥Θ§ΫώΡξΩςΥπΤσ“ΒΫ”Ϋϋ 25%Θ§ΡΩ«Α––“Β“―Ψ≠ΜΊΒΫ2001ΡξΉσ”“ΒΡΥ°ΤΫΓΘΨΆ≤ζΝΩΖΫΟφά¥Ω¥Θ§ΗυΨίΟΚΧΩΙΛ“Β–≠ΜαΒΡ ΐΨίœ‘ ΨΘ§ΫώΡξ 1-11‘¬‘≠ΟΚ≤ζΝΩάέΦΤ‘Ύ 34.2“ΎΕ÷Θ§άέΦΤΆ§±»‘ω≥Λ 0.35%Θ§‘ΛΦΤΫώΡξ‘≠ΟΚ≤ζΝΩΜρΫΪ¥οΒΫ37“ΎΕ÷Θ§¬‘ΗΏ”Ύ»ΞΡξ 36.5“ΎΕ÷Υ°ΤΫΘ§ΗυΨίΈ“Ο«ΆΤΥψΫώΡξ––“Β’ϊΧε≤ζΡήάϊ”Ο¬ ‘Ύ 88%Θ§œύ±»»ΞΡξ”–ΥυΫΒΒΆΓΘΨΆΗς ΓΖί≤ζΝΩ«ιΩωά¥Ω¥Θ§»ΐΈς»‘ΈΣ÷ς“ΣΆΤΕ·ΝΠΘ§Τδ÷–ΥΡΦΨΕ» ήΒΫΕ·ΝΠΟΚ –≥ΓΜΊ≈·Θ§ΡΎΟ…≤ζΝΩΜΊ…ΐΟςœ‘ΓΘΗυΨίΓΕΟΚΧΩΙΛ“ΒΖΔ’ΙΓΑ °ΕΰΈεΓ±ΙφΜ°ΓΖΘ§ΒΫ 2015ΡξΟΚΧΩ≤ζΡήΫΪΩΊ÷Τ‘Ύ 41“ΎΕ÷ΓΔ≤ζΝΩ‘Ύ 39“ΎΕ÷Θ§Α¥’’ΡΩ«ΑΟΚΧΩ≤ζΡήΓΔ≤ζΝΩΘ§ΒςΩΊ―ΙΝΠ»‘Ϋœ¥σΓΘ

ΓΓΓΓΆΦ5:ΟΚΧΩ––“ΒΙΧΕ®Ή ≤ζΆΕΉ Άξ≥…ΕνΦΑ‘ωΥΌΒΞΈΜΘΚ“ΎΕ÷ΓΔ% ΆΦ6:ΟΚΧΩΤσ“ΒΨ≠”Σ«ιΩω ΒΞΈΜΘΚ%

ΓΓΓΓΉ Νœά¥‘¥ΘΚWind÷–÷ΛΤΎΜθ―–ΨΩ≤Ω

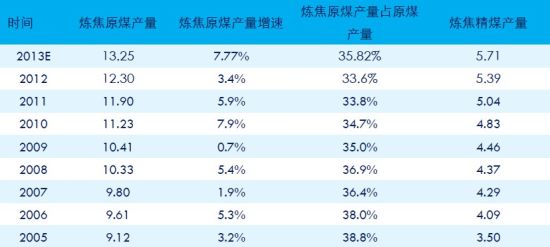

ΓΓΓΓ2012ΡξΈ“ΙζΟΚΧΩ≤ζΝΩ‘Ύ 36.5“ΎΕ÷Θ§ΝΕΫΙ‘≠ΟΚ≤ζΝΩ‘Ύ 12.3“ΎΕ÷Θ§ΝΕΫΙœ¥ΨΪΟΚ≤ζΝΩ‘Ύ5.29“ΎΕ÷Θ§ΝΕΫΙΨΪΟΚ–η«σΝΩΈΣ 6.02“ΎΕ÷ΓΘΗυΨί÷–ΙζΟΚΧΩΉ ‘¥ΒΡ ΐΨίœ‘ ΨΘ§2013ΡξΈ“Ιζ 1-10‘¬ΝΕΫΙΨΪΟΚ≤ζΝΩ‘Ύ 4.73“ΎΕ÷Θ§‘ΛΦΤΫώΡξΝΕΫΙΟΚΨΪΟΚ≤ζΝΩΜρΫΪ¥οΒΫ 5.71“ΎΕ÷Θ§ΝΕΫΙ‘≠ΟΚ≤ζΝΩ‘ΛΦΤ 13.25“ΎΕ÷Θ§ΝΕΫΙ‘≠ΟΚ≤ζΝΩ’Φ‘≠ΟΚ≤ζΝΩ±»÷ΊΧα…ΐ÷Ν 35.82%ΓΘΨΆ–η«σ…œά¥Ω¥Θ§ΗυΨίΟΚΧΩΉ ‘¥ΆχΒΡ ΐΨίœ‘ ΨΘ§ΫώΡξ 1-10‘¬ΝΕΫΙΨΪΟΚ–η«σΝΩ‘Ύ 5.26“ΎΕ÷Θ§‘ΛΦΤΫώΡξΝΕΫΙΟΚ–η«σΝΩΫΪ¥οΒΫ 6.3“ΎΕ÷Θ§ΩΦ¬« 7000ΕύΆρΕ÷ΒΡΫχΩΎΝΩΘ§‘ΛΦΤΫώΡξΝΕΫΙΟΚΙΐ ΘΜρΫΪ≥§Ιΐ 1000ΆρΕ÷ΓΘ

ΓΓΓΓ±μ1:ΝΕΫΙΟΚ‘≠ΟΚΓΔΨΪΟΚ≤ζΝΩ(“ΎΕ÷)

ΓΓΓΓΉ Νœά¥‘¥ΘΚ÷–ΙζΟΚΧΩΉ ‘¥Άχ÷–÷ΛΤΎΜθ―–ΨΩ≤Ω

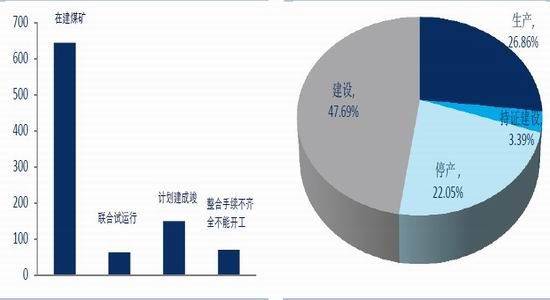

ΓΓΓΓΨΆΚσΤΎΝΕΫΙΟΚ≤ζΝΩΓΔ≤ζΡήά¥Ω¥Θ§ΙζΡΎΙΊΉΔ“ά»ΜΦ·÷–‘Ύ…ΫΈςΒΊ«χΓΘΗυΨί…ΫΈς ΓΟΚΧΩΙΛ“ΒΧϋΒΡ ΐΨίœ‘ ΨΘ§ΡΩ«Α…ΫΈς ΓΉ ‘¥’ϊΚœΉν÷’±ΘΝτΟΚΩσ‘Ύ 1060ΉυΘ§Τδ÷– 2012ΡξΒΉ…ζ≤ζΩσ(≥÷ΓΕΑ≤»Ϊ…ζ≤ζ–μΩ…÷ΛΓΖ)‘Ύ 346ΉυΘ§…ζ≤ζΡήΝΠ‘Ύ 5.21“ΎΕ÷/Ε÷Θ§ Θ”ύ 714ΉυΫ®…ηΟΚΩσ…ζ≤ζΡήΝΠ‘Ύ 7.84“ΎΕ÷/ΡξΓΘ‘Ύ 714ΉυΫ®…ηΩσ÷–Θ§¥σ‘Φ”– 70ΉυΉσ”“ΒΡΟΚΩσ¥Π”Ύ’ϊΚœ ÷–χ≤ΜΤκ»Ϊ≤ΜΡήΑλ÷ΛΫΉΕΈΘ§ Θ”ύ 644ΉυΟΚΩσ÷Ί 150ΉυΈΣ 2013ΡξΦΤΜ°Ϋ®≥…ΩΔΙΛΩσΘ§≤ζΡή‘Ύ 1.35“ΎΕ÷/ΡξΘ§63ΉυΈΣΝΣΚœ ‘‘ΥΉΣΘ§≤ζΡή‘Ύ 8055ΆρΕ÷/ΡξΓΘΑ¥’’ΝΣΚœ ‘‘ΥΉΣΒΡ ±Φδ–η«σΑκΡξΉσ”“Θ§άμ¬έ…œΚσΤΎ–¬‘ω≤ζΡήΒΡΝΩ‘Ύ 2.1“ΎΕ÷ΓΘΡΩ«Α 2012Ρξ…ΫΈςΝΕΫΙ‘≠ΟΚ≤ζΝΩ 2.8“ΎΕ÷Θ§Α¥’’…ΫΈςΟΚΧΩΙΛ“ΒΧϋΆ≥ΦΤά¥Ω¥ 1060ΉυΟΚΩσ÷–ΝΕΫΙΟΚ”– 486ΉυάέΦΤ≤ζΡή 4.82“ΎΕ÷Θ§ΚσΤΎΝΕΫΙΟΚ«±‘Ύ≤ζΡήΆΕΖ≈―ΙΝΠΫœ¥σΓΘ

ΓΓΓΓΆΦ7: 2013ΡξΫ®…ηΩσΙφΡΘ ΒΞΈΜΘΚΉυ ΆΦ8: 2013Ρξ…ΫΈςΟΚΩσ…ζ≤ζΉ¥Χ§ ΒΞΈΜΘΚ%

ΓΓΓΓΉ Νœά¥‘¥ΘΚ…ΫΈς ΓΟΚΧΩΙΛ“ΒΧϋ÷–÷ΛΤΎΜθ―–ΨΩ≤Ω

ΓΓΓΓ3.2ΝΕΫΙΟΚΫχΩΎ≤Μ»ΖΕ®–‘‘ωΦ”Θ§÷ς“ΣΖγœ’Βψ‘ΎΟ…Ι≈

ΓΓΓΓΥφΉ≈2008ΡξΩΣ ΦΝΕΫΙΟΚΫχΩΎ ©––ΝψΙΊΥΑΘ§Έ“ΙζΝΕΫΙΟΚ”…≥ωΩΎΙζΉΣΈΣΫχΩΎΙζΘ§«“ΫχΩΎΝΩ÷πΡξά©¥σΓΘΫώΡξ1-10‘¬Θ§ΝΕΫΙΟΚΫχΩΎΝΩ‘Ύ6078.31ΆρΕ÷Θ§άέΦΤΆ§±»‘ω≥Λ51.14%Θ§ΝΕΫΙΟΚΫχΩΎΝΩ’Φ±»…ΐ÷Ν23.09%Θ§ΉήΧε±Θ≥÷ΫώΡξ3‘¬Ζί“‘ά¥…œ…ΐΗώΨ÷Θ§Α¥’’ΟΩ‘¬600ΆρΕ÷ΒΡΥ°ΤΫά¥ΦΤΥψΘ§‘ΛΦΤ»ΪΡξΝΕΫΙΟΚΫχΩΎΝΩΜρΫΪ≥§Ιΐ7200ΆρΕ÷¥¥άζ Ζ–¬ΦΆ¬ΦΘ§Ά§±»‘ω≥Λ35.76%ΓΘΨΆΨΏΧεΙζΦ“ά¥Ω¥Θ§ΑΡ÷ό»Γ¥ζΟ…Ι≈‘Ό¥Έ≥…ΈΣΈ“ΙζΝΕΫΙΟΚΫχΩΎΒΎ“Μά¥‘¥ΙζΘ§ΫΊ÷ΙΫώΡξ10‘¬ΝΕΫΙΟΚΑΡ÷όΫχΩΎΝΩ’Φ±»Ϋ”Ϋϋ40%ΓΘΨΆΫϋΡξά¥ΫχΩΎ –≥Γά¥Ω¥Θ§ΥφΉ≈2011ΡξΚσΑΡΟΚΦέΗώΩλΥΌΜΊ¬δΘ§ΤδΗΏ–‘Φέ±»÷Ί–¬’ΦΨί”≈ ΤΘ§ΗυΨίΈ“Ο«≤βΥψΫώΡξΑΡ÷όΝΕΫΙΟΚΤΫΨυΫχΩΎΦέ‘Ύ149.57Οά‘Σ/Ε÷Θ§œύ±»»ΞΡξΒχΖυ¥οΒΫ17.41%Θ§Ο…Ι≈ΖΫΟφ‘ρΒχΖυ≤ΜΉψ10%ΓΘ¥ΥΆβ”…”ΎΟ…Ι≈ΙζΡΎ’ΰ÷ΈΓΔΖ®¬…ΜΖΨ≥≤ΜΈ»Ε®Θ§Ρξ≥θΖΔ…ζΥΰ±ΨΧ’ά’Η«ΙΪΥΨΕ‘÷–¬ΝΆΘ÷Ι≥ωΩΎ ¬Φΰ“≤Ε‘ΫχΩΎΝΩΈ°Υθ‘λ≥…ΝΥ“ΜΕ®ΒΡ”ΑœλΓΘ

ΓΓΓΓΆΦ9:ΫχΩΎΝΕΫΙΟΚΝΩΓΔ‘ωΥΌΦΑ’Φ±» ΒΞΈΜΘΚΆρΕ÷ΓΔ% ΆΦ10:ΑΡ÷όΓΔΟ…Ι≈ΫχΩΎΒΞΦέΦΑΫχΩΎ‘ωΥΌΒΞΈΜΘΚ%ΓΔΟά‘Σ/Ε÷

ΓΓΓΓΉ Νœά¥‘¥ΘΚWind÷–÷ΛΤΎΜθ―–ΨΩ≤Ω

ΓΓΓΓΨΆ2014ΡξΝΕΫΙΟΚΫχΩΎ –≥Γά¥Ω¥Θ§Έ“Ο«»œΈΣΟςΡξΑΡ÷όΓΔΟ…Ι≈»‘ΫΪΦΧ–χ≥…ΈΣΈ“Ιζ÷ς“ΣΝΕΫΙΟΚΫχΩΎά¥‘¥ΙζΘ§Τδ÷–Ο…Ι≈”…”Ύ’ΰ≤ΏΓΔΖ®¬…ΖΫΟφΒΡΒς’ϊΘ§ΫχΩΎΝΩΨΏ”–≤Μ»ΖΕ®–‘ΓΘΨΆΟ…Ι≈ΫχΩΎΝΩά¥Ω¥Θ§ΤδΕύΙ―÷ς“Σ»ΓΨω”Ύ2013Ρξ–¬Αδ≤ΦΒΡ–¬ΆΕΉ Ζ®ΑΗΒΡ Β÷ –‘–ßΙϊΘ§œύ±»2012Ρξ5‘¬Αδ≤ΦΒΡΓΕΆβΙζΆΕΉ ’Ϋ¬‘“β“εΝλ”ρ–≠ΒςΖ®ΓΖΖ®ΑΗΘ§–¬Ζ®ΑΗΕ‘ΆβΙζΤσ“Β‘ΎΟ…Ι≈ΆΕΉ ”–ΥυΖ≈ΩμΘ§Ε‘ΚΘΆβΆΕΉ …ΧΆΕΉ «ΑΈό–ηΨ≠Ιΐ’ΰΗ°ΚΆ“ιΜα…σ≈ζΘ§Ω…÷±Ϋ”ΆΕΉ Θ§Ά§ ±»ΓœϊΝΥΆβ…Χ‘ΎΟ…Ι≈ΙζΆΕΉ ±»÷Ί≤ΜΒΟ≥§Ιΐ50%ΒΡΙφΕ®ΓΘΡΩ«Α“‘…ώΜΣΈΣάΐ“―Ψ≠ΚΆΟ…Ι≈«©Ε©ΝΥΓΕΙΊ”Ύ≥…ΝΔΝΣΚœΧεΫ®…ηΝ§Ϋ”Ο…Ι≈ΙζΗΝΥ≥Υ’ΚΘΆΦΩΎΑΕΓΣΓΣ÷–ΙζΗ ΤδΟΪΕΦΩΎΑΕΧζ¬ΖœνΡΩΝ¬Ϋβ±ΗΆϋ¬ΦΓΖΚΆΓΕ÷–Ο…ΟΚΧΩΤσ“ΒΙΊ”Ύ¥ΌΫχΟΚΧΩΟ≥“ΉΝ¬Ϋβ±ΗΆϋ¬ΦΓΖΘ§ΨΆΚσΤΎά¥Ω¥Θ§»τ…ώΜΣΡΟœ¬Ο…Ι≈Υΰ±ΨΧ’ά’Η«ΟΚΩσΩΣΖΔ»®Θ§“άΩΩΉ‘…μΧζ¬Ζ‘ΥΝΠΓΔΈοΝςΖΫΟφΒΡ≈”¥σΧεœΒΘ§Ο…ΟΚΫχΩΎΝΩΜρΫΪ¥οΒΫ3000ΆρΕ÷Ήσ”“Θ§Α¥’’2013ΡξΝΕΫΙΟΚΫχΩΎΝΩά¥ΙάΥψΘ§ΫΪ’ΦΨίΫ”Ϋϋ“ΜΑκ –≥ΓΖίΕνΓΘ¥ΥΆβΘ§ΗυΨίΈ“Ο«ΫώΡξΡξ≥θΕ‘Ο…ΟΚΩΦ≤λΒΡ«ιΩωά¥Ω¥Θ§Ο…ΟΚΩ”ΩΎΦέΒΆΝ°ΫωΈΣ25Οά‘Σ/Ε÷Θ§ΒΪ÷–ΦδΈοΝς≥…±ΨΑ¥’’‘Υ÷ΝΨ©ΧΤΗέ≤βΥψΗΏ¥ο91.5Οά‘Σ/Ε÷Θ§ΈοΝςΓΔ‘ΥΖ―Β»Ω…±δ≥…±ΨœύΒ±”ΎΟ…ΟΚΩ”ΩΎΦέΒΡ3.6±ΕΘ§ΜρΚσΤΎ…ώΜΣΕ‘Ο…ΟΚΫχΩΎΝΩΤΨΫηΈοΝςΓΔ‘ΥΝΠΓΔΒ»ΖΫΟφΒΡ”≈ ΤΘ§Ω…¥σ¥σΫΒΒΆΩ…±δ≥…±ΨΘ§Ο…ΟΚΜρΫΪΦέΗώ”≈ ΤΕ‘ΫχΩΎ“‘ΦΑΙζΡΎ –≥Γ–Έ≥…≥εΜςΓΘ

ΓΓΓΓ±μ2:Ο…ΟΚΫχΩΎ≥…±ΨΚΥΥψ

ΓΓΓΓΉ Νœά¥‘¥ΘΚ÷–÷ΛΤΎΜθ―–ΨΩ≤Ω

ΓΓΓΓœύ±»Ο…Ι≈ΫχΩΎΝΩΒΡ≤Μ»ΖΕ®–‘Θ§ΑΡ÷όΫχΩΎΝΩœύΕ‘»ΖΕ®ΓΘ¥”ΑΡ÷όΝΕΫΙΟΚΟ≥“Ή≥ωΩΎΡΩΒΡΒΊά¥Ω¥Θ§÷ς“ΣΦ·÷–‘Ύ»’±ΨΓΔ÷–ΙζΓΔΚΪΙζΓΔ”ΓΕ»Θ§Τδ÷–»’±Ψ‘Ύ2010ΓΔ2011ΡξΦΗΚθ’ΦΨίΑΡ÷όΝΕΫΙΟΚ≥ωΩΎΝΩΒΡΥΡ≥…ΓΘ≤ΜΙΐΥφΉ≈÷–Ιζ–η«σΝΩΒΡ‘ωΦ”Θ§Ε‘ΑΡ÷όΝΕΫΙΟΚ≥ωΩΎΟ≥“Ή’Φ±»…œ…ΐ÷Ν25.08%Θ§ΚΆ»’±ΨΜυ±Ψ≥÷ΤΫΓΘ¥”«ς Τά¥Ω¥Θ§œύΕ‘÷–Ιζ–η«σ‘ω≥Λ«ς ΤΘ§»’±ΨΓΔ”ΓΕ»Β»Ιζ–η«σ≥ œ÷Έ»÷–ΜΊ¬δΘ§‘ΛΦΤΚσΤΎ÷–Ιζ»‘ΫΪ≥…ΈΣΑΡ÷όΝΕΫΙΟΚ÷ς“Σ≥ωΩΎΟ≥“ΉΙζΓΘΗυΨίΈ“Ο«Ά≥ΦΤ ΐΨίά¥Ω¥Θ§ΑΡ÷όΝΕΫΙΟΚΩΣ≤…≥…±Ψ‘Ύ75Οά‘Σ/Ε÷Θ§ΥφΉ≈ΑΡΟΚΦέΗώœ¬ΒςΓΔ“‘ΦΑΑΡ‘Σ±α÷ΒΘ§”·άϊΥ°ΤΫœ¬Μ§Θ§ΡΩ«Α‘ΎΕ÷ΟΚάϊ»σ‘Ύ10Οά‘ΣΉσ”“ΓΘ≤ΜΙΐ”…”ΎΤΖ÷ ΫœΚΟΘ§«“ΗΏ–‘Φέ±»ΫœΗΏΘ§ΚσΤΎΑΡΟΚΫχΩΎΝΩ‘ΛΦΤΜρΫΪ±Θ≥÷Έ»Ε®ΓΘ

ΓΓΓΓΆΦ11:ΑΡ÷ό≥ωΩΎΟ≥“ΉΙζ’Φ±» ΒΞ‘ΣΘΚ% ΆΦ12:Ο…Ι≈ΓΔΑΡ÷όΝΕΫΙΟΚΩΣ≤…≥…±ΨΦΑ ’“φ ΒΞΈΜΘΚΟά‘Σ/Ε÷

ΓΓΓΓΉ Νœά¥‘¥ΘΚBloomberg÷–÷ΛΤΎΜθ―–ΨΩ≤Ω

ΓΓΓΓΨΆΟςΡξά¥Ω¥Θ§ΝΕΫΙΟΚ»‘ΫΪ”–“ΜΕ®±»άΐΒΡΆΕ≤ζΦΤΜ°Θ§±ΊΚΆ±ΊΆΊΓΔΝΠΆΊΓΔΤΛ≤©ΒœΚΆ”ΔΟάΉ ‘¥Φ·Ά≈άέΦΤΫΪ–¬‘ω1300ΆρΕ÷ΝΕΫΙΟΚΙ©ΗχΓΘΗυΨίΡΩ«ΑΒΡΝΕΫΙΟΚ–η«σΝΩ“‘ΦΑ÷ς“ΣΟ≥“ΉΙζά¥Ω¥Θ§ΚσΤΎ»’±ΨΓΔΚΪΙζΓΔ÷–Ιζ»‘»Μ «Τδ÷ς“ΣΫχΩΎΙζΓΘΨΆ»Ϊ«ρΝΕΫΙΟΚΫχΩΎ –≥Γά¥Ω¥Θ§»’±Ψ’Φ±»¥”«ΑΤΎ43%Ήσ”“œ¬ΫΒ÷ΝΡΩ«Α36%Θ§÷–Ιζ–η«σΓΔΫχΩΎΝΩ’Φ±»‘ρΫχ“Μ≤ΫΧαΗΏΘ§ΫώΡξ 1-10‘¬Θ§»Ϊ«ρΝΕΫΙΟΚœϊΖ―ΝΩΈΣ 8.38“ΎΕ÷Θ§―«÷ό–η«σΈΣ 6.46“ΎΕ÷Θ§Τδ÷–÷–ΙζœϊΖ―’Φ±»ΈΣ 61.12%ΓΘ‘ΛΦΤΚσΤΎ‘Ύ»Ϊ«ρΝΕΫΙΟΚΙ©Ηχ»‘”–‘ωΦ”ΒΡ±≥ΨΑœ¬Θ§ΩΦ¬«”…”ΎΫϋΡξ»’±Ψ–η«σΝΩœ¬Μ§Θ§Εχ÷–ΙζœύΕ‘ΫœΗΏΘ§‘ΛΦΤΚσΤΎΝΕΫΙΟΚΫχΩΎΝΩΜρΫΪ”–Υυ‘ωΦ”ΓΘ

ΓΓΓΓ±μ3:ΟςΡξ÷ς“ΣΝΕΫΙΟΚ‘ω≤ζΦΤΜ°

ΓΓΓΓΉ Νœά¥‘¥ΘΚBloomberg÷–÷ΛΤΎΜθ―–ΨΩ≤Ω

ΓΓΓΓΉήΧεά¥Ω¥Θ§ΝΕΫΙΟΚ«±‘Ύ≤ζΡή―ΙΝΠ“ά»Μ¥φ‘ΎΘ§÷ς“ΣΦ·÷–‘Ύ…ΫΈςΒΊ«χΓΘ…ΫΈς‘ΎΨ≠άζΙΐ2008-2010ΡξΒΡΟΚΧΩΉ ‘¥’ϊΚœΘ§Φφ≤Δ÷ΊΉιΚσΘ§ΡΩ«Α¥Π”Ύ ΆΖ≈ΫΉΕΈΘ§ΚσΤΎ»‘”– 2.1“ΎΕ÷ΝΕΫΙΟΚ≤ζΝΩ”–¥ΐ ΆΖ≈ΓΘΫχΩΎΝΕΫΙΟΚ –≥Γά¥Ω¥Θ§ΟςΡξ¥φ‘Ύ≤Μ»ΖΕ®–‘÷ς“ΣΦ·÷–‘ΎΟ…Ι≈ΒΊ«χΓΘ”…”ΎΟ…Ι≈ΙζΖ®¬…ΓΔ’ΰ≤ΏΒΡ≤ΜΈ»Ε®–‘Θ§“‘…ώΜΣΈΣ¥ζ±μΒΡΤσ“ΒΡήΖώΡΟœ¬Ο…Ι≈Υΰ±ΨΧ’ά’Η«ΟΚΩσΩΣΖΔ»®»‘¥φ–ϋΡνΘ§»τΚσΤΎΥΪΖΫΚœΉςΥ≥άϊΆΤΫχΘ§Ο…ΟΚΫχΩΎΝΩΒΡΦΛ‘ωΜρΫΪΕ‘ΙζΡΎ“‘ΦΑΫχΩΎ –≥Γ–Έ≥…≥εΜςΓΘΫαΚœΙζΡΎ“‘ΦΑΝΕΫΙΟΚΫχΩΎ –≥ΓΘ§‘ΛΦΤΟςΡξΉήΧεΙ©”Π»‘ΫΪΈ§≥÷ΩμΥ…ΗώΨ÷ΓΘ

ΓΓΓΓΥΡΓΔΫΙΜ·άßΨ≥÷–«σΖΔ’ΙΘ§≤ζΝΩ‘ωΖυ”–Άϊ«ς’≠

ΓΓΓΓ4.1ΫΙΧΩΙΐ Θ≥÷–χΘ§ΫΙΧΩ≤ζΝΩ‘ωΖυΜρ≤ΜΦΑΫώΡξ

ΓΓΓΓ¥”2004ΡξΩΣ ΦΘ§Έ“ΙζΫΙΜ·––“ΒΫχ»κΝΥ≤ζΡήΙΐ Θ ±ΤΎΘ§≤ζΡήάϊ”Ο¬ Ϋ”Ϋϋ90%œ¬ΫΒ÷Ν2012Ρξ76%Ήσ”“ΒΡΥ°ΤΫΓΘΗυΨί÷–ΙζΝΕΫΙ–≠ΜαΙΪ≤ΦΒΡ ΐΨίœ‘ ΨΘ§ΫώΡξ“‘ά¥‘Φ”–37ΉυΓΔ≤ζΡή2340ΆρΕ÷ΒΡ–¬ΫΙ¬·Ϋ®≥…ΆΕ≤ζΘ§‘ΛΦΤ2013ΡξΫΙΧΩ≤ζΡή‘Ύ6.1“ΎΕ÷Ήσ”“ΓΘ2013Ρξ«Α11Ηω‘¬Έ“ΙζΫΙΧΩ≤ζΝΩΈΣ4.36“ΎΕ÷Θ§άέΦΤΆ§±»‘ω≥Λ7.02%Θ§‘ΛΦΤΫώΡξΫΙΧΩ≤ζΝΩΜρΫΪ¥οΒΫ4.75“ΎΕ÷Θ§≤ζΡήάϊ”Ο¬ ¥οΒΫ77.87%Θ§Υδ±»»ΞΡ”–ΚΟΉΣΘ§ΒΪΉήΧεΙΐ ΘΗώΨ÷―”–χΓΘΨΆΫώΡξΗς ΓΖίΫΙΧΩ≤ζΝΩά¥Ω¥Θ§…ΫΈςΓΔΚ”±±ΓΔ…ΫΕΪ“άΨ…Έ§≥÷«Α»ΐΗώΨ÷Θ§Τδ÷–…ΫΈς≤ζΝΩ’Φ±»ΫϋΡξœ¬Μ§Οςœ‘Θ§¥”«ΑΤΎ25%Ήσ”“œ¬ΫΒ÷Ν18%Θ§Εχ“‘ΡΎΟ…ΓΔ…¬ΈςΈΣ¥ζ±μΒΡΈς±±ΒΊ«χ“‘ΦΑΙσ÷ίΓΔ‘ΤΡœ¥ζ±μΒΡΈςΡœΒΊ«χΫΙΧΩ≤ζΝΩ‘ρ‘ωΦ”Ϋœ¥σΘ§ΫΙΧΩ…ζ≤ζΦ”ΩλœρΈςΉΣ“ΤΓΘ

ΓΓΓΓΆΦ13:ΝΕΫΙ––“ΒΟΪάϊ¬ ΒΞΈΜΘΚ% ΆΦ14:ΫΙΧΩ≤ζΡήάϊ”Ο¬ ΒΞΈΜΘΚ“ΎΕ÷ΓΔ%

ΓΓΓΓΉ Νœά¥‘¥ΘΚWind÷–÷ΛΤΎΜθ―–ΨΩ≤Ω

ΓΓΓΓΚΆœ¬”Έ…ζΧζΓΔ¥÷Η÷≤ζΝΩάέΦΤΆ§±»‘ωΥΌœύ±»Θ§Α¥’’Έ“Ο«‘ΛΦΤ…ζΧζ‘ωΥΌ‘Ύ4.88%Θ§‘ΕΒΆ”ΎΫΙΧΩ7.18%ΒΡ‘ωΖυΘ§≤ζΡήΙΐ Θ“ά»Μ―œ÷ΊΓΘ‘Ύ¥Υ±≥ΨΑœ¬Θ§Ι©Ηχ―ΙΝΠΒΡ‘ωΦ”‘ΌΦ”…œΫώΡξœ¬”ΈΗ÷≤Ρ–η«σΒΡΒΆΟ‘Θ§ΒΦ÷¬ΫΙΜ·––“Β“ά»Μ―œ÷ΊΓΘΗυΨίΆ≥ΦΤΨ÷ΙΪ≤ΦΒΡ ΐΨίά¥Ω¥Θ§Ά≥ΦΤ716Φ“Τσ“Β÷–Θ§ΝΕΫΙΩςΥπ±»άΐ¥οΒΫ46%ΓΘΨΆΫΙΜ·––“ΒΫαΙΙά¥Ω¥Θ§ΙζΡΎΖ÷ΈΣΕάΝΔΫΙΜ·≥ßΚΆΗ÷≥ßΉ‘”–ΫΙΜ·≥ßΘ§Τδ÷–1-10‘¬÷ΊΒψΗ÷≥ßΫΙΧΩ≤ζΝΩ‘Ύ1.05“ΎΕ÷Θ§‘ΛΦΤΫώΡξ»ΪΡξ÷ΊΒψΗ÷≥ßΫΙΧΩ≤ζΝΩ‘Ύ1.26“ΎΕ÷Θ§‘Φ’ΦΫΙΧΩΉή≤ζΝΩΒΡ26.53%Θ§ΉήΧε±Θ≥÷’Φ±»œ¬ΫΒΗώΨ÷Θ§ΕάΝΔΫΙΜ·≥ß‘ΛΦΤ≤ζΝΩΫΪ¥οΒΫ3.49“ΎΕ÷ΓΘ

ΓΓΓΓΆΦ15:ΫΙΧΩΓΔ…ζΧζΓΔ¥÷Η÷‘ωΥΌ ΒΞΈΜΘΚΆρΕ÷ ΆΦ16:÷ΊΒψΗ÷≥ßΫΙΧΩ≤ζΝΩΦΑ’Φ±» ΒΞΈΜΘΚΆρΕ÷

ΓΓΓΓΉ Νœά¥‘¥ΘΚWind÷–÷ΛΤΎΜθ―–ΨΩ≤Ω

ΓΓΓΓœύ±»ΙζΆβΗ÷≥ßΉ‘”–ΫΙΜ·≥ßΈΣ÷ςΒΡ –≥ΓΫαΙΙΘ§ΙζΡΎΕάΝΔΫΙΜ·≥ß≤ζΝΩ¥σΓΔΟφΙψΓΔ ΐΝΩΕύΓΘΗυΨίΈ“Ο«≤ΩΖ÷Ά≥ΦΤά¥Ω¥Θ§ΟςΡξΫΙΜ·≥ß»‘”–ΆΕ≤ζΦΤΜ°Θ§Τδ÷–ΆΕ≤ζΦ·÷–‘ΎΈς±±ΓΔΈςΡœΘ§¥”ΫώΡξΫΙΜ·––“ΒΉΦ»κΧθΦΰΒΡΤσ“ΒΟϊΒΞά¥Ω¥Θ§ΫώΡξΫω”–10Φ“Τσ“ΒΖϊΚœ±ξΉΦΘ§‘ΕΒΆ”Ύ2010Ρξ73Φ“ΓΔ2011Ρξ32Φ“Θ§Τδ¥ΈΨΆ“Σ«σά¥Ω¥Θ§÷ς“Σ±ξΉΦ÷–Κ≠Η«ΫΙ¬·≥ΐ≥ΨΓΔΟΚΤχΨΜΜ·ΓΔΆ―ΝρΙΛ“’ΓΔΈέΥ°¥Πάμ“‘ΦΑΟΚΤχάϊ”ΟΒ»ΖΫΟφΘ§ΜΖ±Θ“Σ«σ“―Ν–»κΩΦΚΥΖΕΈßΘ§Ο≈Φς¥σΖυΧαΗΏΓΘΕ‘”ΎΫΙΜ·Τσ“ΒΕχ―‘Θ§‘ωΦ”ΜΖ±Θ…η±Η±Ψ‘Ύ“ΜΕ®≥…±Ψ…œΫΪ ΙΒΟΤσ“ΒΒΡΝΕΫΙ≥…±Ψ‘ωΦ”Θ§‘ΎΒ±«ΑΫΙΜ·––“ΒΩςΥπ»‘ΫœΈΣ―œ÷ΊΒΡ«ιΩωœ¬Θ§‘Ύ“ΜΕ®≥ΧΕ»…œœό÷ΤΉΦ»κΘ§ΩΊ÷Τ––“Β≤ζΡή–¬‘ωΘ§“ρ¥ΥΨΆΚσΤΎά¥Ω¥ΫΙΧΩ≤ζΡή‘ωΖυΫΪ”–Υυœ¬ΫΒΓΘ¥ΥΆβΘ§ΩΦ¬«ΒΫΫώΡξΫΙΧΩ≤ζΝΩάέΦΤΆ§±»‘ωΥΌ≥§Ιΐ7%Θ§“‘ΦΑΫώΡξ≤ζΝΩΒΡΗΏΜυ ΐΘ§‘ΛΦΤΟςΡξΫΙΧΩ≤ζΝΩ‘ωΖυΜρΫΪ”–ΥυΦθΜΚΓΘ

ΓΓΓΓ±μ4:≤ΩΖ÷ΫΙΜ·≥ß 2014ΡξΆΕ≤ζΦΤΜ°

ΓΓΓΓΉ Νœά¥‘¥ΘΚΆχ’Ψ ΐΨίΆ≥ΦΤ÷–÷ΛΤΎΜθ―–ΨΩ≤Ω

ΓΓΓΓ4.2ΫΙΧΩΫαΙΙ–‘Βς’ϊ―”–χΘ§ΒΪΧ‘Χ≠≤ζΡήΝΠΕ»”–œό

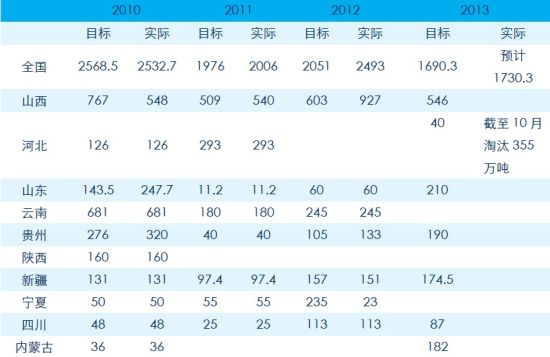

ΓΓΓΓΕ‘”ΎΫΙΜ·––“Βά¥ΥΒΘ§2013ΡξΈΣΒς’ϊΫαΙΙΦ”ΩλΉΣ–ΆΒΡ“ΜΡξΘ§“‘…ΫΈςΈΣ¥ζ±μΒΡ≤ζΡήΙΐ Θ…ζ≤ζ¥σ ΓΦφ≤Δ÷ΊΉιΆΤΫχΘ§’βΒψΉήΧεΖϊΚœΈ“Ο«‘Ύ2013ΡξΒΡ≈–ΕœΓΘΑ¥’’ΓΕΫΎΡήΦθ≈≈ΓΑ °ΕΰΈεΓ±ΙφΜ°ΓΖΘ§‘ΛΦΤΒΫ2015ΡξΫΪΧ‘Χ≠ΫΙΧΩ≤ζΡή4200ΆρΕ÷ΓΘ¥”2011ΓΔ2012Ρξ≤ζΡήΧ‘Χ≠ΒΡΡΩ±ξ“‘ΦΑ ΒΦ –ßΙϊά¥Ω¥Θ§ΉήΧε≥ œ÷≥§ΕνΆξ≥…»ΈΈώΓΘΨΆΫώΡξΧ‘Χ≠ΫΙΧΩ≤ζΡήά¥Ω¥Θ§Α¥’’2013ΡξΙΛ“Β––“ΒΧ‘Χ≠¬δΚσ≤ζΡήΤσ“ΒΟϊΒΞά¥Ω¥Θ§ΉήΧεΦΤΜ°–ηΧ‘Χ≠1690.3ΆρΕ÷Θ§‘ΌΦ”…œ2011ΓΔ2012Ρξ ΒΦ Άξ≥…2006ΆρΕ÷ΓΔ2051ΆρΕ÷ά¥Ω¥Θ§»ΐΡξάέΦΤΧ‘Χ≠6189.3ΆρΕ÷ΓΘΑ¥’’ °ΑΥΫγ»ΐ÷–»ΪΜαΓΔ÷–―κΨ≠ΦΟΙΛΉςΜα“ιΕ‘ΟςΡξΙΛΉςΓΔ»ΈΈώΒΡ≤Ω πΓΔ“‘ΦΑΒ±«ΑΈμω≤ΧλΤχΕ‘ΜΖ±Θ“Σ«σΒΡΧα…ΐά¥Ω¥Θ§––“ΒΧ‘Χ≠¬δΚσ≤ζΡήΓΔΫαΙΙΒς’ϊ»‘ΫΪ―”–χΘ§≤ΜΙΐΩΦ¬«ΒΫ2011Ρξ“‘ά¥Χ‘Χ≠≤ζΡή“―”–Υυ≥…–ßΘ§‘ΛΦΤΚσΤΎΫΙΧΩ≤ζΡήΧ‘Χ≠»‘ΫΪ―”–χΘ§ΒΪΝΠΕ»”–œόΓΘ

ΓΓΓΓ±μ5:2010-2013ΡξΧ‘Χ≠¬δΚσ≤ζΡήΡΩ±ξ“‘ΦΑ ΒΦ Άξ≥…«ιΩω(ΒΞΈΜΘΚΆρΕ÷)

ΓΓΓΓΉ Νœά¥‘¥ΘΚ÷–ΜΣ»ΥΟώΙ≤ΚΆΙζΙΛ“ΒΚΆ–≈œΔΜ·≤Ω÷–÷ΛΤΎΜθ―–ΨΩ≤Ω

ΓΓΓΓΈεΓΔΗ÷Χζ≤ζΝΩΈ§≥÷ΗΏΈΜΘ§ΙΊΉΔ‘≠≤ΡΝœΩβ¥φ÷ήΤΎ

ΓΓΓΓΙζΡΎΗ÷Χζ≤ζΝΩΦΑ≤ζΡήΨ≠Ιΐ«ΑΦΗΡξΒΡΩλΥΌ‘ω≥ΛΘ§2012Ρξ‘ωΥΌΟςœ‘Ζ≈ΜΚΘ§ ήΆ§±»Μυ ΐΫœΒΆΒΡ”ΑœλΘ§2013ΡξΗ÷Χζ≤ζΝΩΆ§±»‘ωΥΌΫœ«Α“ΜΡ”–…œ…ΐΓΘΗυΨίΙζΦ“Ά≥ΦΤΨ÷ΒΡ ΐΨίΘ§2009-2012’βΥΡΡξΘ§ΙζΡΎ…ζΧζ≤ζΝΩΖ÷±πΈΣ 5.43“ΎΕ÷ΓΔ5.90“ΎΕ÷ΓΔ6.30“ΎΕ÷ΚΆ6.58ΆρΕ÷Θ§¥÷Η÷≤ζΝΩΖ÷±πΈΣ 5.68“ΎΕ÷ΓΔ6.27“ΎΕ÷ΓΔ6.83“ΎΕ÷ΚΆ 7.17“ΎΕ÷ΓΘΉνΫϋΝΫΡξΘ§…ζΧζ≤ζΝΩάέΦΤΆ§±»”–ΥυΜΊ¬δΘ§Μυ±ΨΈ§≥÷‘Ύ 10%“‘ΡΎΘ§2013ΡξΥδ”–ΥυΜΊ…ΐΘ§ΒΪΗυΨί“―Ψ≠ΙΪ≤ΦΒΡ 1-11‘¬ ΐΨίΘ§…ζΧζ≤ζΝΩάέΦΤΆ§±»ΈΣ 5.87%Θ§»‘ΒΆ”Ύ 2011ΡξΆ§ΤΎΘ§‘ΛΦΤ»ΪΡξ…ζΧζ≤ζΝΩΈΣ 6.9“ΎΕ÷Ήσ”“Θ§Ά§±»‘ωΥΌ‘Ύ 6%Ήσ”“ΓΘ¥÷Η÷≤ζΝΩάέΦΤΆ§±»±μœ÷“≤άύΥΤΘ§2012Ρξ“‘ά¥Μυ±ΨΈ§≥÷ΗωΈΜ ΐ‘ω≥ΛΘ§2013Ρξ‘ωΥΌ±» 2012Ρ”–Χα…ΐΘ§«Α 11Ηω‘¬¥÷Η÷≤ζΝΩάέΦΤΆ§±»‘ωΥΌΈΣ 7.82%Θ§‘ΛΦΤ»ΪΡξ¥÷Η÷≤ζΝΩ‘ΦΈΣ 7.7“ΎΕ÷Ήσ”“Θ§Ά§±»‘ωΥΌΜρΈ§≥÷‘Ύ 8%Θ§ΒΆ”Ύ 2011ΡξΒΪ±» 2012Ρξ“Σ¬‘ΗΏΓΘΆ§ ±Θ§ΗυΨίΙΛ–≈≤ΩΒΡ ΐΨίΘ§2009Ρξ-2012ΡξΘ§ΙζΡΎ¥÷Η÷≤ζΡήΖ÷±πΈΣ 7.0“ΎΕ÷ΓΔ7.64“ΎΕ÷ΓΔ8.5“ΎΕ÷ΚΆ9.95“ΎΕ÷Θ§≤ζΡήάϊ”Ο¬ Ζ÷±π¥οΒΫΝΥ 81.12%ΓΔ82.00%ΓΔ80.46%ΚΆ 72%Θ§‘ΛΙά 2013Ρξ¥÷Η÷≤ζΡή‘ΦΈΣ 10.3-10.4“ΎΕ÷Θ§≤ζΡήάϊ”Ο¬ ‘ΦΈΣ 74%Ήσ”“ΓΘœξΦϊΓΨ÷–÷ΛΫπ τ(Η÷≤Ρ)Ρξ±®ΓΩ)ΓΘ

ΓΓΓΓΨΆΟςΡξ 2014Ρξά¥Ω¥Θ§‘ΎΒ±«ΑΗ÷Χζ––“Β≤ζΡή≈”¥σΘ§Φ±–ηΉΣ–Ά…ΐΦΕ“‘ΦΑΙζΡΎΈμω≤ΧλΤχ≥÷–χΒΡΥΪ÷Ί―ΙΝΠœ¬Θ§Έ“Ο«‘ΛΦΤΧ‘Χ≠ΝΕΗ÷Ήή≤ζΡήΫΪ¥οΒΫ 2849ΆρΕ÷Θ§ΝΕΗ÷Ήή≤ζΡή¥σ‘Φ‘Ύ 10.5“ΎΕ÷ΓΘ≤ΜΙΐΩΦ¬«ΒΫΧ‘Χ≠ΒΡΝΕΗ÷≤ζΡήΕύ ΐ «‘γΨΆ≤Μ‘Ύ…ζ≤ζ––Ν–ΒΡœύΙΊ¬δΚσ…η±ΗΘ§“ρ¥ΥΕ‘¥÷Η÷≤ζΝΩΒΡ Β÷ ”ΑœλΫœΈΣ”–œόΘ§‘ΛΙά 2014ΡξΈ“Ιζ¥÷Η÷≤ζΝΩ‘ωΥΌ“≤ΈΣ8%Θ§‘Φ¥ο 8.3“ΎΕ÷Θ§≤ζΡήάϊ”Ο¬ ‘ρΈΣ 79%Θ§ΟςΡξΉήΧε…ζΧζΓΔ¥÷Ηζ≤ζΝΩΜυ ΐ»‘Ϋœ¥σΓΘ

ΓΓΓΓΆΦ17:…ζΧζΓΔ¥÷Η÷≤ζΝΩΦΑΆ§±»‘ωΥΌ ΒΞΈΜΘΚ“ΎΕ÷ΓΔ% ΆΦ18:¥÷Η÷»’Ψυ≤ζΝΩ ΒΞΈΜΘΚΆρΕ÷

ΓΓΓΓΉ Νœά¥‘¥ΘΚWind÷–÷ΛΤΎΜθ―–ΨΩ≤Ω

ΓΓΓΓΕ‘”ΎΫΙΟΚΓΔΫΙΧΩΕχ―‘Θ§ΗυΨίΈ“Ο««ΑΤΎΒΡΖ÷Έω¬ΏΦ≠Θ§≈”¥σΒΡ≤ζΝΩΜυ ΐΫΪΒΦ÷¬ΨχΕ‘ΝΩ¥Π”ΎΗΏΈΜΘ§ΒΪΕ‘ΤδΦέΗώά¥Ω¥Θ§÷ς“Σ”ΑœλΒΡΈΣ ΒΦ –η«σΓΘΕ‘”ΎΫΙΟΚΕχ―‘Θ§Ωβ¥φΑϋά®ΫΙΜ·≥ßΫΙΟΚΩβ¥φΓΔΗ÷≥ßΫΙΟΚΩβ¥φΘ§ΗυΨίάζ Ζ ΐΨίά¥Ω¥Θ§ΡΩ«ΑΗ÷≥ßΓΔΫΙΜ·≥ßΩβ¥φΨυ¥Π”Ύάζ ΖΗΏΈΜΘ§ΫΙΟΚ≤ΙΩβ÷ήΤΎ‘ΎΆζΦΨΈ§≥÷ 3Ηω‘¬Ήσ”“ΒΡΥ°ΤΫ(“ΜΑψΦ·÷–‘ΎΥΡΦΨΕ»)Θ§Β≠ΦΨ»ΞΩβ¥φ“ΜΑψ‘Ύ 2Ηω‘¬Ήσ”“ΓΘ”…”ΎΡΩ«ΑΗ÷≥ßΓΔΫΙΜ·≥ßΩβ¥φ¥Π”Ύάζ ΖΗΏΈΜΘ§‘ΛΦΤΫΎΚσ»ΞΩβ¥φ”–Άϊ―”–χ÷ΝΕΰΦΨΕ»Θ§Εχ≤ΙΩβ÷ήΤΎ»‘ΤΎ¥ΐ‘ΎΥΡΦΨΕ»ΓΘΕ‘”ΎΫΙΧΩΖΫΟφά¥Ω¥Θ§–η“Σ÷ς“Σ «Η÷≥ßΫΙΧΩΩβ¥φΘ§ΗυΨίάζ Ζ ΐΨίΘ§Β≠ΦΨΗ÷≥ßΈ§≥÷‘Ύ 12ΧλΉσ”“Θ§ΆζΦΨ‘ρΩβ¥φΝΩΈ§≥÷‘Ύ 16ΧλΉσ”“ΓΘ¥”ΫώΡξά¥Ω¥»ΞΩβ¥φ÷ήΤΎ“ΜΑψ‘Ύ 1.5Ηω‘¬Ήσ”“Θ§≤ΙΩβ ±Φδ‘ρΈ§≥÷ΝΫΗω‘¬Ήσ”“ΒΡΥ°ΤΫΓΘΩΦ¬«ΒΫ‘Σ‘¬ΓΔΫΎΚσΘ§»τœ¬”Έ–η«σ≤ΜΦΑ‘ΛΤΎΘ§‘ρΫΙΧΩΩβ¥φΜρΫΪΈ§≥÷ΡΩ«ΑΒΆΥ°ΤΫ«“”–Άϊ―”–χ÷ΝΕΰΦΨΕ»Θ§Εχ≤ΙΩβ–η«σ‘ρ÷ς“ΣΦ·÷–‘Ύ»ΐΦΨΕ»Ρ©ΓΘ

ΓΓΓΓΆΦ19:ΫΙΧΩΩβ¥φΦΑΦέΗώ ΒΞΈΜΘΚΧλΓΔ‘Σ/Ε÷ ΆΦ20:ΝΕΫΙΟΚΩβ¥φΦΑΦέΗώ ΒΞΈΜΘΚΕ÷ΓΔ‘Σ/Ε÷

ΓΓΓΓΉ Νœά¥‘¥ΘΚWind÷–÷ΛΤΎΜθ―–ΨΩ≤Ω

ΓΓΓΓ÷–÷ΛΤΎΜθ

–¬άΥ…υΟςΘΚ¥ΥœϊœΔœΒΉΣ‘ΊΉ‘–¬άΥΚœΉςΟΫΧεΘ§–¬άΥΆχΒ«‘Ί¥ΥΈΡ≥ω”Ύ¥ΪΒίΗϋΕύ–≈œΔ÷°ΡΩΒΡΘ§≤Δ≤Μ“βΈΕΉ≈‘όΆ§ΤδΙέΒψΜρ÷Λ ΒΤδΟη ωΓΘΈΡ’¬ΡΎ»ίΫωΙ©≤ΈΩΦΘ§≤ΜΙΙ≥…ΆΕΉ Ϋ®“ιΓΘΆΕΉ ’ΏΨί¥Υ≤ΌΉςΘ§Ζγœ’Ή‘ΒΘΓΘœύΙΊΉ®Χβ

Ω¥Ιΐ±ΨΈΡΒΡ»ΥΜΙΩ¥Ιΐ

÷«ΆΕΓΛΨέΫΙ

- ¥ρ‘λ―Λάω’’Τ§ΘΚΧΊ–ßœύΜζ

- “ρΑ°Εχ…ζΈΣ ίΚ»≤ ΘΚΑ° ί

- Έ“Νε…υΈ“Ήω÷ςΘΚΏδΙΨΝε…υ

- ±δ…μ≥§ΦΕ≈°»ΥΘΚ‘¬ά¥‘ΫΚΟ

- ΆφΖ®”–ΆΜΤΤΘΚ±ΘΈά¬ή≤Ζ2

- Ά§ΟϊΒγ”ΑΗΡ±ύΘΚΜζ–Β’ΫΨ·

- ΩΣΤτΟΑœ’÷°¬ΟΘΚΈ§Ψ©Ο‘≥«

- Χ”ΉΏΑ…ΘΚΥϊ≤ΜœκΒ±”¬’ΏΝΥ

- ¬μ…œΒΫΡψ…μ±ΏΘΚύ÷ύ÷¥ρ≥Β

- …ζΜν¥σ±§’®ΘΚ»ΞΡΡΕυ…ζΜν

- «ι¬¬±Ί±ΗάϊΤςΘΚΥΫΟήΩ’Φδ

- ±ΏΩ¥±Ώ―ßΘΚάœ”―Φ«―ß”Δ”ο

- ≤Μ“Σ‘Ό≤ωΈ“ά≤ΘΚΗœΫτΈΙΈ“

- ÷ΊΈ¬Ιξ≈…ΤχΙΠΘΚΩΎ¥ϋΝζ÷ι

- ΫχΜςΒΡ…ΌΡξΘΚ…ΌΡξΚßΩΆ

- Ψ≠Βδ‘Όœ÷ΘΚΥΪΫΊΝζ»ΐ≤Ω«ζ

- ΓΕΙζ’ΫΓΖΙΪ≤βΦΛ’ΫάώΑϋ

- ΓΕœ…Ρß±δΓΖΙΪ≤β–¬άΥΧΊ»®Ω®

- ΓΕΫχΜςΒΡ»ΐΙζΓΖ–¬άΥΕάΦ“ΫΝΜςΩ®

- ΓΕ–ΠΑΝΫ≠ΚΰOLΓΖΖγ‘Τ‘ΌΤπΩ®

- ΓΕΒ·ΆΖΝΣΟΥΓΖ–¬άΥΧΊ»®Ω®

- ΓΕ¥σΧΤ2ΓΖ–¬άΥΧΊ»®…ώ όΑϋ

- ΓΕΚΎΫπΓΖ–¬άΥΕάΦ“άώΑϋ

- ΓΕ300”Δ–έΓΖ–¬άΥΉ® τάώΑϋ

- ΓΕΡß”ρΓΖ–¬άΥΧΊ»®άώΑϋ

- ΓΕ–¬ΧλΝζΑΥ≤ΩΓΖΙΪ≤βάώΑϋ

- ΓΕ»Υ»Υ–ψΈηΓΖ–¬άΥΧΊ»®άώΑϋ

- ΓΕΝζΈδΓΖ–¬άΥΉ® τάώΑϋ

- Ϋ«…ΪΑγ―ίάύ–¬ ÷Ω®

- …δΜςάύ”ΈœΖ–¬ ÷Ω®

- Ε·Ήςάύ”ΈœΖ–¬ ÷Ω®

- ≤Ώ¬‘άύ”ΈœΖ–¬ ÷Ω®