一、个人养老金开户数超6000万

个人养老金,相信大家都不陌生,目前制度已经落地二周年,有关部门最近也给出了最新的成绩。人社部最新数据统计显示:

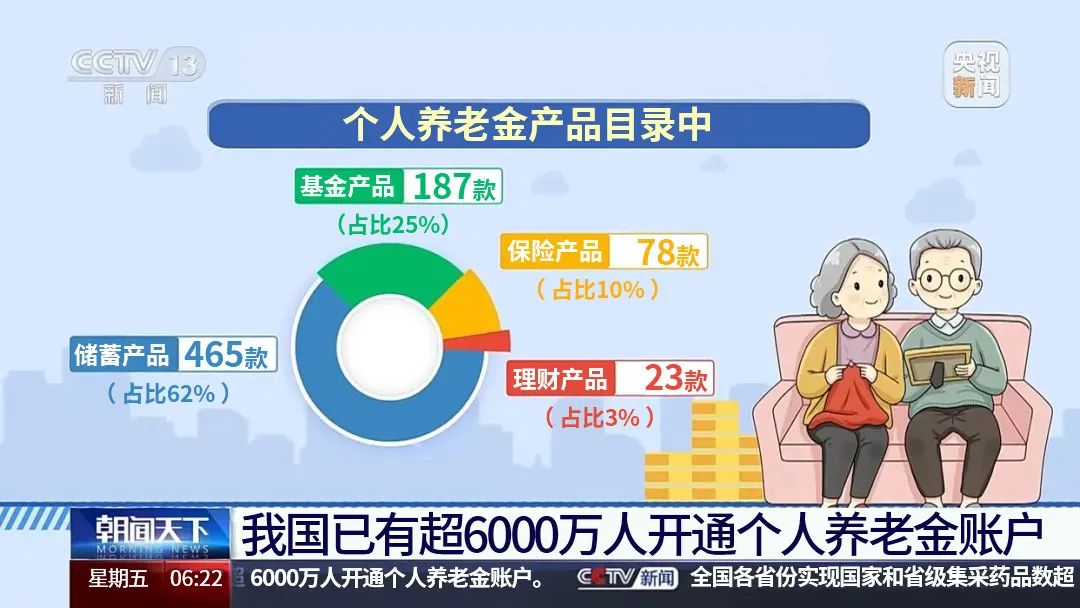

截至2024年6月,个人养老金参与人数突破6000万人;同时,产品扩容也比较明显,截至今年11月19日,共上线810款产品,其中,养老目标基金产品200只,养老理财产品26只,养老保险产品119只,养老储蓄产品465只。

(图源:网络)

(图源:网络)我们都知道,个人养老金是由政府政策支持、个人自愿参加、市场化运营、实现养老保险补充功能的制度,也是我国“养老三支柱”中的第三支柱。

·第一支柱:社会养老保险(政府主导的职工养老保险、居民养老保险)

·第二支柱:企业年金和职业年金(企事业机关单位为主的员工福利待遇)

·第三支柱:个人养老金(个人主导的养老金)

个人养老金实行个人账户制,缴费完全由参加人个人承担,自主选择购买符合规定的储蓄存款、理财产品、公募基金等金融产品,实行完全积累,消费者可以根据自己的投资喜好进行选择,收益归个人所有,但风险自担。

(图源:网络)

(图源:网络)二、参加个人养老金的好处有哪些?

参加个人养老金有哪些好处呢?主要有3点:

好处一:多一份退休收入

个人养老金制度在基本养老保险和企业年金、职业年金基础上再增加一份积累,不仅为参加第二支柱的人员增加了一条补充养老的渠道,对没有参加第二支柱的人员而言,也增加了一条补充养老的渠道,丰富了参保人对未来养老保险多样化的需求,参保人员退休后也能够有多一份收入来保障生活。

好处二:良好的储备习惯

个人养老金作为封闭式理财,一旦存钱进去,需要达到领取条件时才能按月、分次或者一次性领取个人养老金,不然不支持提前支取,这种方式有助于我们改变“超前消费”和“过度消费”等无计划支出的行为习惯;同时可以避免个人养老金被挪作他用,帮自己真正存下养老钱。

好处三:享受税收优惠政策

个人养老金有税收优惠政策的优势,只要往账户里存钱,就可以根据交费金额,抵扣不同程度的个税。

个人养老金资金账户的缴费按照12000元/年的限额标准,在综合所得或经营所得中据实扣除,每年的缴存金额享受最高5400元的个税优惠。

值得注意的是,个人养老金收益并不确定,需要自负盈亏,这是因为个人养老金收益主要看选择产品的投资能力,很多是基金类、理财类产品,可能会出现亏损现象,因而可能会导致参保人收益损失。

其次,在延迟退休大环境下,将来领养老金的时间也不能完全确定。根据规定,个人养老金的领取需要满足以下条件之一才可以申请领取:

·达到领取基本养老金年龄;

·完全丧失劳动能力;

·出国(境)定居;

·国家规定的其他情形。

这种方式在强制储蓄、专款专用方面发挥了积极作用,但是延迟退休政策下,支取会延后,另外如遇急用钱的特殊情况,可能也无法拿到;因此,如果你能接受收益和领取时间的不确定,可以考虑选择个人养老金来储备养老金。

如果你是风险厌恶者,希望养老钱能够稳健增值,领取时间、领取金额等都能提前约定好,那选择商业养老年金保险会更适合。

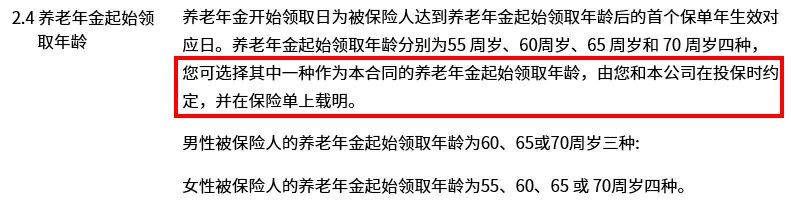

商业养老年金保险,是以被保人的生存为条件,保险公司按照年、季或者月给付保险金,直至被保人死亡或合同期满的一种人寿保险。除了可以提供基本的养老保险金,商业养老年金保险领取年龄明确写进合同,不受延迟退休等情况影响;且适用人群广泛,比如工薪一族、自由职业者以及中高收入人群等就非常适合投保。

(某款热门年金险条款)

三、写在最后

总的来说,在选择未来养老工具这件事情上,没有标准答案,不同的养老储备方式各有特点,选择也因人而异,只有真正明白自身的需求,才能作出合适的选择。

但无论是个人养老金,还是商业养老年金保险,目的都是为了能给老年生活提供助力,这两者之间并不是非此即彼的关系,我们可以咨询专业人士进行合理搭配,规划养老。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)