(来源:东方红资管)

物理学原理与养老投资,看似风马牛不相及,却因为一条曲线而变得辩证统一。

上世纪90年代,被誉为“目标日期基金之父”的郑任远郑任远曾创造性地提出了养老下滑曲线的设计理念,这一灵感便是来自热力学定律。类似热力学中的能量守恒定律,人的年龄与风险承受能力也是动态守恒的,年龄越大,风险承受能力越低。

基于客观的自然规律,养老下滑曲线应运而生,如今广泛运用于目标日期型基金的核心模型之中,这条神奇的曲线究竟解决了哪些养老投资中的痛点?

用系统的理性对抗非理性

伯顿·马尔基尔曾在《漫步华尔街》中提到,“越临近退休,投资的风险承受能力越低。”我们在规划养老投资时,应随着年龄的增长,不断降低风险资产的配置比例。

而在90年代,美国大多数投资者都没有意识到年龄与投资风险相匹配的重要性,他们在养老投资的过程中总是在过分保守过或分激进,绝大多数人要么将资金全部投入货币市场基金,要么全部投资到高风险的股票基金,且大多数投资者从不会对投资组合进行调整。

为了能够修正以上这些错误投资行为,富达基金于1996年10月推出了旗下生命周期基金——富达自由基金(Fidelity Freedom Fund),为现代意义上首只目标日期型基金。

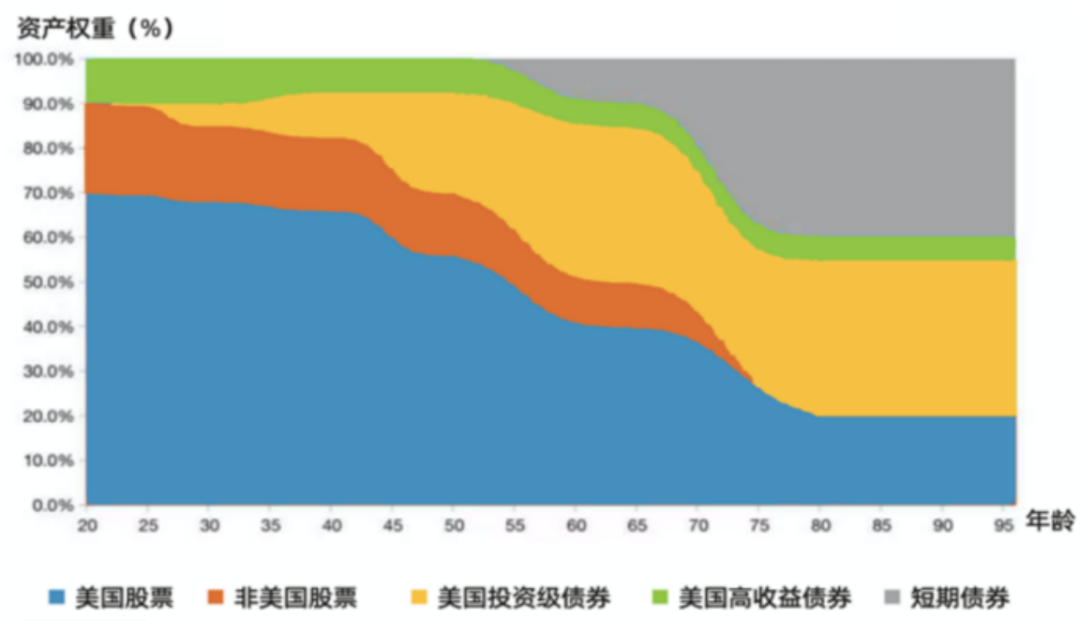

图:首只生命周期基金的下滑曲线(1996年10月)

数据来源:富达投资,1996年

数据来源:富达投资,1996年对于普通投资者而言,投资这类基金,就相当于将繁琐且漫长的养老投资交给了纪律性模型,基于下滑曲线的设定,让专业的投资机构按照节奏调整资产组合配置,把控风险。

由于操作便捷、特点鲜明等特点,养老目标日期基金在海外推出后即引起广泛关注。截至2023年末,美国共同基金市场中目标日期型基金总规模达1.7万亿美元,在美国养老金产品中的份额稳定在80%以上。(数据来源:ICI)

养老目标日期型基金

一站式养老+动态配置方案

在国内,自2018年首批养老目标基金设立以来,养老目标日期基金也逐步受到投资者的认可。全市场目标日期基金数量达117只,合计规模超200亿元,目标日期覆盖2025年至2060年不等,为不同年龄段的投资者提供了丰富的产品选择。(数据来源:Wind,2024年9月30日)

养老目标日期基金的核心模型都基于下滑曲线的设定,当投资人年轻、风险承受力相对较高时,配置相对高一点比例的权益资产;随着退休日期的临近,配置方案越来越稳健,逐步降低权益类资产的比例。长期来看,权益资产的配置中枢不断下移,形成一条下滑曲线。

从设定来看,下滑曲线非常简单,那么,投资者自行制定一个相似的配置方案可行吗?这里需要注意的是,下滑曲线并不是一条简单曲线。在制定的过程中,需要结合宏观经济、人口特征、市场趋势,并通过成千上万的模拟测算,最终才能确定权益资产中枢和上下限,通过寻求最优的资产配置解决方案匹配全生命周期的投资需求。

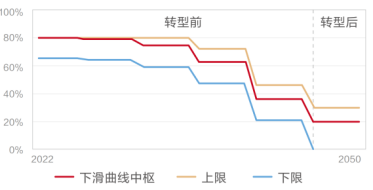

以东方红养老目标2045五年持有混合发起(FOF)为例,早期权益资产比例很高,并且下滑的时间晚、速度慢,直到退休前5-10年,权益资产中枢比例仍然保持63%,在更长的周期内配置较高比例权益资产,有更大概率获得高收益,争取跑赢通胀。退休前5年开始,权益资产比例从63%快速下滑到36%,降低了退休资产大幅缩水的风险,同时保持一定的收益获取能力。

图:东方红养老目标2045五年持有混合发起(FOF)下滑曲线图和各阶段的权益类资产配置比例

资料来源:基金招募说明书

资料来源:基金招募说明书而目标日期基金的专业度和复杂度还远不止于此,在实际投资的过程中,下滑曲线模型还要考虑股票、债券等不同资产在各个时点的性价比,既要把握动态机会又要控制好风险,要在众多基金中优中选优,选择合适的标的进行投资。

从下滑曲线的模型设定可以看出,养老投资不同于一般投资,是一个系统化工程,投资者在做养老投资配置不仅花费时间,而且可能也很难达到效果,因此更需要专业的养老金融投资工具。

如何选择适合自己的“养老列车”?

养老投资,宛如一趟长长的旅程列车,需要我们耐心地规划路线,精心地选择停靠站点。

目标日期型基金更像一辆直达列车,只要根据自己的目的地买入对应退休日期的产品,专业的投研团队会根据年龄和风险承受能力逐渐降低车速争取匹配最优的资产配置方案,有助于一站式解决养老难题,非常适合没有足够时间精力和投资经验的投资者。

需要注意的是,今年《全国人大常委会关于实施渐进式延迟法定退休年龄的决定》已经正式落地,在进行养老投资的过程中,大家也要根据最新的延迟退休政策,“瞄准”好自己退休时点,做好长线投资规划,注意不要上错车哦~

东方红养老目标2045五年持有混合发起(FOF)

基金代码 Y类:019823

Y类份额为个人养老金投资专属

每年最多可享12000元税收优惠额度

管理费、托管费为A类份额五折

风险提示:“养老”名称不代表收益保障或任何形式的收益承诺,养老基金不保本,也不保证最低收益。Y类基金份额仅供个人养老金客户申购。投资个人养老基金时,基金份额赎回等款项将转入个人养老金资金账户,投资人未达到领取基本养老金年龄或者政策规定的其他领取条件时不可领取个人养老金。基金投资需谨慎,敬请投资者注意投资风险。本文所采用的第三方数据、信息、资料等内容来自本公众号认为可靠的来源,但本公众号并不保证和承诺这些数据、信息、资料等内容的原创性、真实性、准确性、时效性和完整性,亦不会为其承担任何责任。读者不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。本公众号所刊载内容可能包含某些前瞻性陈述,前瞻性陈述具有不确定性。本公众号声明,无论是否出现最新信息、未来事件或其它情况,本公众号均无义务对任何前瞻性陈述进行更新或修改。市场有风险,投资需谨慎。投资者欲了解产品的详细情况,请于投资前认真阅读产品合同等法律文件以及相关业务公告。敬请投资者关注适当性管理相关规定,提前做好风险测评,并根据自身的风险承受能力购买风险等级相匹配的产品。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)