摘要:公募REITs指数投资分析系列第1篇。本期内容聚焦在包括美国、欧洲、日本、新加坡、中国香港在内的全球主要REITs市场的主流REITs指数编制方法及其走势情况,探讨了REITs指数和其他大类资产的相关性。

我们发现,海外REITs指数大多为宽基指数,使用流通市值加权计算成分券比例,部分地区基于标的质地差异还编制了精选指数。

而从当前全球主流的REITs市场指数走势情况看,主要受疫情后经济复苏力度较弱以及美联储加息周期的影响,REITs指数的走势总体偏弱。从各大类资产走势及风险收益水平来看,各国REITs指数总体弱于股债,特别是相对于股票市场不再具有过去更长一段时间的超额收益。从与股债相关性来看,近十年,美国、欧洲主流REITs指数与股市的相关性有所增强,而与债市的联动性有所减弱,但在日本,REITs指数与股市和债市的相关性均有所减弱。

美国

美国主流REITs指数主要为标普、富时和明晟指数公司发布的地产相关指数,关注度较高的指数包括FTSE Nareit Equity REITs Index(富时纳瑞特全股票房地产投资信托基金指数)、S&P U.S. Equity All REIT Index(标准普尔全美房地产投资信托指数)、Dow Jones U.S. Select REIT Index(道琼斯精选房地产证券指数)、Dow Jones Equity All REIT Capped Index(道琼斯全股房地产投资信托上限指数)、S&P U.S. Technology REIT Index(标普美国科技房地产投资信托指数)、MSCI US REIT Index(明晟美国房地产投资信托指数)以及 S&P United States REIT Index(标准普尔地产指数)。上述指数均跟踪了美国房地产投资信托基金市场中的所有权益型REITs,涵盖了各种房地产领域,如办公楼、零售商场、住宅和工业物业等。上述指数均基于自由流通调整市值加权计算,主要区别在于样本空间和筛选方法。其中,道琼斯精选房地产证券指数、标准普尔地产指数、道琼斯全股房地产投资信托上限指数、明晟美国房地产投资信托指数以及富时纳瑞特全股票房地产投资信托基金指数有产品跟踪。道琼斯全股房地产投资信托上限指数可作为美国大盘REIT表征。

表1:美国主流REITs指数基本信息

资料来源:标普,明晟,富时

资料来源:标普,明晟,富时标准普尔美国地产指数

S&P United States REIT

标准普尔地产指数隶属于标普地产指数系列,采用浮动调整市值加权(FMC)指数,用于衡量特定市场和行业领域的地产股和房地产投资信托(REIT)股的表现。指数定义并衡量在美国上市交易的房地产投资信托的可投资范围。标准普尔地产指数共有133支成分股,采用每季度分别重新平衡一次的调整周期。

表2:标准普尔地产指数

资料来源:标普地产指数编制说明书

资料来源:标普地产指数编制说明书标准普尔全美房地产投资信托指数

S&P U.S. Equity All REIT Index

标准普尔美国地产指数成分基金主要聚焦于零售、工业用地、多家庭住宅用地、数据中心和健康保障用地等11类房地产投资信托基金。其中23支属于零售类,22支属于工业用地,16支属于多家庭住宅用地。从行业分布情况来看,总体来说标准普尔地产指数成分股行业分布平均,但集中度较高,市值分布前三的行业构成该指数近50%的权重。

图1:标准普尔地产指数资产类型(2024.04)

资料来源:标普地产指数定期信息披露

资料来源:标普地产指数定期信息披露道琼斯全股房地产投资信托龙头指数

Dow Jones Equity All REIT Capped Index

道琼斯全股房地产投资信托上限指数(Dow Jones Equity All REIT Capped Index)旨在衡量道琼斯美国股票市场总指数中所有符合最低流通市值(FMC)和流动性阈值的大盘权益房地产投资信托,该指数由标准普尔道琼斯指数房地产投资信托/房地产投资信托行业分类层次结构定义。该指数为一个有标的的指数,其标的为Schwab U.S. REIT ETF。指数采用浮动调整市值(FMC)加权,每季度重新平衡一次。

表3:道琼斯全股房地产投资信托上限指数

资料来源:标普地产指数编制说明书

资料来源:标普地产指数编制说明书由于道琼斯全股房地产投资信托上限指数的市值要求,以及单个公司权重不超过10%的计算要求,该指数的行业分布较为分散且平均,囊括有13类房地产投资信托基金。其中,主要聚焦于零售业REITs (14.80%)、电信塔类REITs(12.30%)以及工业用地类REITs(12.10%),此三类行业构成该指数约40%的权重。

图2:道琼斯全股房地产投资信托上限指数资产类(2024.04)

资料来源:标普地产指数定期信息披露

资料来源:标普地产指数定期信息披露明晟美国房地产投资信托指数

MSCI US REIT Index

明晟美国房地产投资信托指数是一个自由流通调整市值加权指数,由房地产投资信托证券组成。MSCI 美国房地产投资信托基金指数包括投资于核心房地产(如住宅和零售物业)的证券,以及投资于其他类型房地产(如赌场、剧院)的证券。MSCI 美国房地产投资信托指数基于 MSCI 美国可投资市场指数(IMI)(“母指数”),后者由 MSCI 美国大型股指数、MSCI 美国中型股指数和 MSCI 美国小型股指数中包含的所有证券组成。

表4:明晟美国房地产投资信托指数

资料来源:明晟指数编制说明书

资料来源:明晟指数编制说明书明晟美国房地产投资信托指数成分股所涉及的类型较为广泛,主要聚焦于工业用地、零售业、多家庭住宅、以及数据中心用地等11类房地产投资信托基金。从行业分布情况来看,总体来说明晟美国房地产投资信托指数行业分布情况较为平均,其中,市值分布前三的行业构成该指数近50%的权重,而对于混合型REITs、和酒店度假村行业则涉及相对较少。

图3:明晟美国房地产投资信托指数资产类型(2024.04)

资料来源:明晟指数定期信息披露

资料来源:明晟指数定期信息披露富时纳瑞特全股票房地产投资信托基金指数

FTSE NAREIT All Equity REITs

富时纳瑞特全股票房地产投资信托基金指数是美国股票房地产投资信托基金的自由浮动调整市值加权指数。该指数的成份股包括所有符合纳税条件的房地产投资信托基金,其总资产的 50% 以上为符合条件的房地产资产,但不包括以房地产为抵押的抵押贷款。该指数涵盖美国经济中的商业房地产领域。旨在为投资者提供一个全面的房地产投资信托业绩指数系列,并以此指数作为投资者考量的基准。

表5:富时纳瑞特全股票房地产投资信托基金指数

资料来源:富时纳瑞特地产指数编制说明书

资料来源:富时纳瑞特地产指数编制说明书富时纳瑞特全股票房地产投资信托基金权重排行前10的房地产信托基金中,共有两只通讯基建类REITs、两只零售类、两只数据中心类以及两只自存仓类,另外工业用地和健康医疗各一只。从权重上来看,占比较大的行业为通讯基建类REITs、工业用地以及数据中心类REITs,其中Prologis以8.33%的权重占据首位,主要投资于工业地产;American Tower Corp紧随其后,权重为7.45%,其主要业务集中在通讯基建领域;Equinix Inc则以5.82%的权重排名第三,专注于数据中心。整体来说,从TOP10房地产信托基金来看,涉及行业领域广泛,并且行业分布较为平均。

表6:富时纳瑞特全股票房地产

投资信托基金指数TOP10资产类型

资料来源:富时纳瑞特地产指数定期信息披露

资料来源:富时纳瑞特地产指数定期信息披露美国主流REITs指数走势分析

对比美国主流REITs指数与同期股市和债市的走势,从2017年以来,REITs指数和标普500指数的走势开始出现较大差异。当前美国主流REITs指数走势弱于股市,主要系由于近年来美国政府强调“加强科技领域管制”、“注重供应链稳定”,为核心技术本土企业的资本开支和研发投入提供较高的补贴和税收减免,故资本多往计算机电子、机械设备等科技类行业集聚。而不动产领域随着美联储加息周期的开启,利率随之攀升,在其他条件保持不变的情况下,更高的利率会减少物业价值,增加借贷成本。此外,相比于低风险、固定收益类证券,一旦利率水平更高,REITs高股息率的吸引力会随之减弱。

图4:美国主流REITs指数与股债指数走势对比

资料来源:Bloomberg

资料来源:Bloomberg从风险收益情况来看,几个REITs指数中,S&P United States REIT指数的波动相对较高,FTSE NAREIT All Equity REITs指数表现相对较好,但长期来看REITs指数的表现不及整体市场水平,标普500指数走势全面优于各个REITs指数。

图5:美国主流指数-过去一年风险收益对比

资料来源:Bloomberg

资料来源:Bloomberg图6:美国主流指数-过去三年风险收益对比

资料来源:Bloomberg

资料来源:Bloomberg图7:美国主流指数-过去五年风险收益对比

资料来源:Bloomberg

资料来源:Bloomberg图8:美国主流指数-过去八年风险收益对比

资料来源:Bloomberg

资料来源:Bloomberg从美国不同行业REITs指数相对综合REITs走势来看,部分行业长期来看存在明显的超额收益,包括活动房屋、自存仓等,而部分行业(如公寓、康养物业)与REITs市场整体走势无较大差异,而部分行业(如度假村)长期跑输综合REITs指数,表明美国REITs市场在行业层面的表现存在明显的分化。

图9:美国代表行业REITs指数

相对综合REITs指数走势

资料来源:Bloomberg

资料来源:Bloomberg美国主流REITs指数与其他资产相关性分析

REITs指数与标普500和标普7-10年国债之间的相关性在不同统计周期内表现出不同的特征。近二十年的数据(2004-2024)显示,标普全市场REITs指数与标普500有较高的正相关性(0.417),而与7-10年国债的相关性更强(1.259)。近十年(2014-2024)数据显示,REITs与标普500的相关性增强(0.594),但与国债的相关性有所减弱(0.912)。这表明,近十年中REITs与股市的联动性增强,而与债市的联动性减弱。

表7:美国REITs指数与股债指数相关性

资料来源:Bloomberg

资料来源:Bloomberg独立来看,美国REITs指数与10年国债收益率整体与REITs指数呈现负相关关系,即当国债收益率上行时REITs市场大概率走弱。从富时NAREIT全美REIT指数与10年期美债收益率的回归结果看,2004-2024年过去20年二者的负相关系数为-0.47,特别是美联储加息以来,美国国债收益率上行导致REITs股息率和国债收益率的差值逐渐收敛,REITs市场表现疲弱。

图10:美国主流REITs指数

与10年美债收益率走势对比

资料来源:Bloomberg

资料来源:Bloomberg表8:美国REITs指数和十年期国债的相关性

资料来源:Bloomberg

资料来源:Bloomberg欧洲

富时欧洲公共房地产协会欧元区指数

FTSE EPRA Euro Zone Index

富时欧洲公共房地产协会欧元区指数是富时欧洲公共房地产协会全球指数的一个子集,包含房地产投资信托基金(REIT)和房地产开发控股公司。该指数是由富时编制的浮动调整市值(FMC)加权指数,通过对指数成份股进行自由浮动调整、流动性、规模和收入筛选,用作衍生产品和交易所交易基金 (ETF)等投资产品的基础标准,旨在衡量在欧洲上市的房地产投资信托基金的表现。

表9:富时欧洲公共房地产协会欧元区指数

资料来源:富时纳瑞特地产指数编制说明书

资料来源:富时纳瑞特地产指数编制说明书富时欧洲公共房地产协会欧元区指数成分股主要聚焦于零售、住宅、混合型等8类房地产投资信托基金。成分基金中,13支属于零售业,9支属于住宅类,6支属于混合型REITs。从行业分布情况来看,富时欧洲公共房地产协会欧元区指数分布中,市值分布前四的行业构成超过一半的权重,可以由此判断欧元区的房地产投资信托基金行业主要集中于此三类REITs中。

图11:富时欧洲公共房地产协会

欧元区指数资产类型(2024.04)

资料来源:富时纳瑞特地产指数定期信息披露

资料来源:富时纳瑞特地产指数定期信息披露道琼斯欧洲精选房地产证券指数

Dow Jones Europe Select Real Estate Securities Index

道琼斯欧洲精选房地产证券指数(RESI)旨在衡量在欧洲地区交易的房地产投资信托基金(REITs)和房地产运营公司(REOCs)的表现。该指数是标准普尔编制的浮动调整市值(FMC)加权指数,旨在作为房地产直接投资的代表,在样本选择上排除了那些业绩可能受房地产价值以外因素驱动的公司,为投资者提供了一个全面了解欧洲房地产市场表现的指标。

表10:道琼斯欧洲精选房地产证券指数

资料来源:标普地产指数编制说明书

资料来源:标普地产指数编制说明书道琼斯欧洲精选房地产证券指数在REITs方面的成分股主要聚焦于工业用地、混合型REITs、零售业等7类房地产投资信托基金。从道琼斯欧洲精选房地产证券指数行业分布情况来看,欧洲房地产投资信托指数分布较为平均,而其中以工业用地REIT和混合型REIT为主。另外,该指数显示了在欧洲房地产证券市场中,房地产运营公司的权重超过了任何一种REIT的权重。

图12:道琼斯欧洲精选房地产证券指数资产类型(2024.04)

资料来源:标普地产指数定期信息披露

资料来源:标普地产指数定期信息披露欧洲主流REITs指数走势分析

对比欧洲主流REITs指数与同期股市和债市的走势,富时欧洲公共房地产协会欧元区指数和标普欧洲REIT指数在2022年以前表现明显优于股票市场,但自2022年以来,各REITs指数开始走弱,跑输股票和债券市场。

图13:欧洲主流REITs指数与股债指数走势对比

资料来源:Bloomberg

资料来源:Bloomberg从风险收益情况来看,两个欧洲代表性REITs指数的风险收益分布情况在短期和长期中差距不大,FTSE European Public Real Estate Association Euro Zone指数的收益较高,S&P Europe REIT指数波动较大。无论是短期还是长期,欧洲代表性REITs指数的表现不及整体权益市场水平,EURO STOXX 50指数走势全面优于各个REITs指数。

图14:欧洲主流指数-过去一年风险收益对比

资料来源:Bloomberg

资料来源:Bloomberg图15:欧洲主流指数-过去三年风险收益对比

资料来源:Bloomberg

资料来源:Bloomberg图16:欧洲主流指数-过去五年风险收益对比

资料来源:Bloomberg

资料来源:Bloomberg图17:欧洲主流指数-过去八年风险收益对比

资料来源:Bloomberg

资料来源:Bloomberg欧洲主流REITs指数与其他资产相关性分析

欧洲REITs指数与股票指数和价格指数的相关性在不同统计周期内表现出显著变化。近二十年的数据(2004-2024)显示,富时欧洲公共房地产协会欧元区指数与彭博泛欧综合债券指数(0.802)和FTSE EPRA Euro Zone Index(欧元区斯托克50指数)(0.704)均有较高的正相关性,其中与债券指数的相关性更强。近十年(2014-2024)的数据显示,REITs与彭博泛欧综合债券指数的相关性显著增强(1.113),而与欧元区斯托克50指数的相关性略有下降(0.673)。这表明,REITs与股票市场的联动性在最近十年中显著增强,而与债券市场的联动性有所减弱。

表11:欧洲REITs指数与股债指数相关性

资料来源:Bloomberg

资料来源:Bloomberg日本

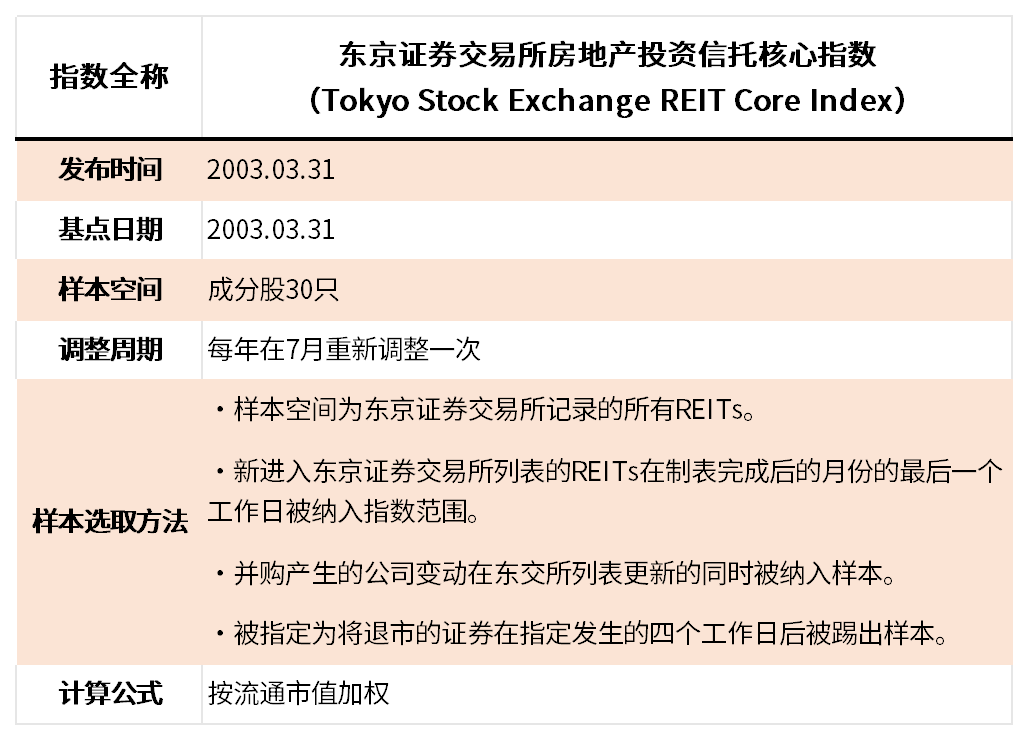

东京证券交易所房地产投资信托核心指数

Tokyo Stock Exchange REIT Core Index

日本主流的REITs指数是东京证券交易所房地产投资信托核心指数(Tokyo Stock Exchange REIT Core Index),其涵盖了日本REITs的核心成分股。东证REIT指数将基期2003年3月31日的总市值定为1000点,从而反映当前总市值的指数。该指数通过市值加权方法跟踪日本REITs的表现,为投资者提供对日本房地产市场的综合参考,以反映日本REITs的整体表现和趋势。

表12:东京证券交易所房地产投资信托核心指数

资料来源:东京证券交易所指数编制说明书

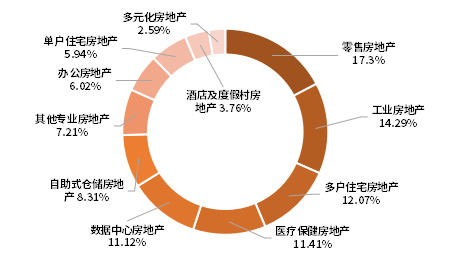

资料来源:东京证券交易所指数编制说明书东京证券交易所房地产投资信托核心指数成分标的Top10中,占比最大的主要是多样化用途用地REITs、办公室、零售等行业。在前10的REITs中,4支属于多样化用途用地(CBD等),2支属于仓储物流,而医疗健康、零售、住宅类REITs各占一只。

表13:东证REITs Top 10 标的信息(2023.03)

资料来源:东京证券交易所指数编制说明书

资料来源:东京证券交易所指数编制说明书日本主流REITs指数走势分析

对比日本主流REITs指数与同期股市和债市的走势,2018年-2020年东交所REITs核心指数收益表现与股票市场同涨同跌,经历2020年初大幅回撤后快速修复估值,但修复程度不及日经225指数,整体维持震荡。2023年以来随着日本经济逐步企稳,日本结束长期负利率,债券市场开始回调,全球资本流入导致日本股票市场持续走高,但受到利率上行压制,REITs指数并未出现上行,仍维持震荡格局。

图18:日本主流REITs指数

与同期股市和债市的走势对比

资料来源:Bloomberg

资料来源:Bloomberg从风险收益情况来看,日本代表性REITs指数在短期和长期来看均未能跑赢市场,东交所REITs核心指数在过去三年和五年间保持正收益,虽然过去一年有明显下滑,但整体波动明显降低。

图19:日本主流指数-过去一年风险收益对比

资料来源:Bloomberg

资料来源:Bloomberg图20:日本主流指数-过去三年风险收益对比

资料来源:Bloomberg

资料来源:Bloomberg图21:日本主流指数-过去五年风险收益对比

资料来源:Bloomberg

资料来源:Bloomberg日本主流REITs指数与其他资产相关性分析

近二十年的数据(2004-2024)显示,日本REITs指数Tokyo Stock Exchange REIT Core Index与日经225指数(0.471)和富时日本国债指数(0.800)均有较高的正相关性。近十年(2014-2024)的数据显示,日本REITs与日经225指数的相关性有所减弱(0.386),而与富时日本国债指数的相关性也略有下降(0.733)。这表明,近十年中日本REITs与股票和债券的相关性均有小幅减弱。

表14:日本REITs指数与股债指数相关性

资料来源:Bloomberg

资料来源:Bloomberg新加坡

新加坡的主流REITs指数为新加坡房地产投资信托指数(iEdge S-REIT Index),该指数由新加坡交易所官方编制,用以衡量和跟踪新加坡房地产投资信托(S-REITs)市场表现的指数,包含在新加坡上市的所有房地产投资信托基金。另外,标准普尔金融服务有限公司也编制了标准普尔新加坡房地产投资信托指数(S&P Singapore REIT),是一个符合标普标准的市值加权指标,同样综合反映了新加坡房地产投资信托的价值。

新加坡房地产投资信托指数

iEdge S-REIT Index

新加坡房地产投资信托指数(iEdge S-REIT Index)为新加坡的主流REITs指数,是由新加坡交易所编制的浮动调整市值(FMC)加权指数,调整周期为每季度一次,涵盖了在新加坡上市的所有房地产信托基金,旨在衡量和跟踪新加坡房地产投资信托(S-REITs)市场表现的指数。鉴于房地产投资信托基金在动荡市场中的防御性质,iEdge S-REIT 指数为具有相对稳定股息分配的弹性投资组合提供了一套基准。指数覆盖新加坡房地产行业超过1,040亿新元的市值,12个月的股息收益率约为 4%*,iEdge S-REIT 指数在市场上分布广泛,参考性强,具有很高的知名度。

表15:新加坡房地产投资信托指数

资料来源:新加坡交易所指数编制说明书

资料来源:新加坡交易所指数编制说明书新加坡房地产投资信托指数成分股主要聚焦于办公室、零售、工业和仓库用地、多种类用地等8类房地产投资信托基金。成分基金中,9支属于办公室用地,7支属于零售业,6支属于工业和仓库用地。从行业分布情况来看,新加坡房地产投资信托指数分布中,市值分布前四的行业构成超过80%的权重,可以由此判断新加坡REITs基本聚焦于该四类用地。

图22:新加坡房地产投资信托指数资产类型(2024.04)

资料来源:新加坡交易所指数定期信息披露

资料来源:新加坡交易所指数定期信息披露标准普尔新加坡房地产投资信托指数

S&P Singapore REIT

标准普尔新加坡房地产投资信托指数是由标普公司编制的聚焦于新加坡REITs的浮动调整市值(FMC)加权指数。标普新加坡房地产投资信托基金(新元)旨在衡量在新加坡上市的房地产投资信托基金的表现。标准普尔地产指数共有30支成分股,采用每半年分别重新平衡一次的调整周期。

表16:标准普尔新加坡房地产投资信托指数

资料来源:标普地产指数编制说明书

资料来源:标普地产指数编制说明书标准普尔新加坡房地产投资信托指数成分股主要聚焦于工业用地、零售、多样化用途用地等7类房地产投资信托基金。成分基金中,12支属于办公室用地,10支属于零售业。从行业分布情况来看,新加坡房地产投资信托指数分布中,市值分布前二的行业构成超过四分之三的权重,符合标普的选样标准的新加坡REITs主要集中于此二行业。

图23:新加坡房地产投资信托指数资产类型(2024.04)

资料来源:标普地产指数定期信息披露

资料来源:标普地产指数定期信息披露新加坡主流REITs指数走势分析

对比新加坡主流REITs指数与同期股市和债市的走势,2020年新加坡整体市场和REITs市场指数均遭遇了较大的回撤,但2023年以前REITs指数一直保持着相对市场的优势。2022年年底开始REITs指数出现较大回撤,相对股票市场不再有明显超额收益。

图24:新加坡主流REITs指数

与股债指数的走势对比

资料来源:Bloomberg

资料来源:Bloomberg从风险收益情况来看,两个新加坡代表性REITs指数的风险收益分布情况在短期和长期中差距不大,S&P Singapore REIT指数在过去一年波动有所提升,两个REITs指数的波动均大于股市,在过去一年、三年、五年和八年的区间内均为负收益。

图25:新加坡主流指数-过去一年风险收益对比

资料来源:Bloomberg

资料来源:Bloomberg图26:新加坡主流指数-过去三年风险收益对比

资料来源:Bloomberg

资料来源:Bloomberg图27:新加坡主流指数-过去五年风险收益对比

资料来源:Bloomberg

资料来源:Bloomberg图28:新加坡主流指数-过去八年风险收益对比

资料来源:Bloomberg

资料来源:Bloomberg新加坡主流REITs指数与其他资产相关性分析

新加坡REITs指数与富时新加坡海峡指数和标普新加坡政府债券指数的相关性在不同统计周期内表现出稳定性。近十四年的回归数据(2010-2024)显示,新加坡REITs指数与富时新加坡海峡指数的相关性较低(0.2580),而与标普新加坡政府债券指数的相关性非常高(0.7964)。近五年(2014-2024)的回归数据显示,与股票指数的相关性有所下降(0.1715),但与国债指数的相关性显著上升(1.4070)。这表明,新加坡REITs指数与国债指数在这两个时期中一直保持高度相关,且受债券的影响有所加大。

表17:新加坡REITs指数与股债指数相关性

资料来源:Bloomberg

资料来源:Bloomberg香港

恒生房地产投资信托指数

Hang Seng REITs Index

中国香港主流REITs指数是恒生房地产投资信托指数(Hang Seng REITs Index),该指数是由香港恒生银行下属恒生指数有限公司编制的市值加权指数,作为反映香港上市的房地产投资信托基金整体走势的基准。恒生房地产投资信托指数采用自由浮动调整市值加权法,并对个别成分股的权重设定上限。恒生房地产投资信托指数在香港联合交易所交易时间内以每两秒一次的间隔实时计算和发布。

表18:恒生房地产投资信托指数概况及编制方法

资料来源:恒生指数编制说明书

资料来源:恒生指数编制说明书恒生房地产投资信托指数中共包含三只成分股,分别为置富产业信托(FORTUNE REIT)、领展房地产投资信托(LINK REIT),以及越秀房地产信托(YUEXIU REIT)。三只成分股的资产类型分别为商场用地信托,以及两只多样化用途信托,所占权重基本一致。

图29:恒生房地产投资信托指数资产类型(2024.04)

资料来源:恒生指数定期信息披露

资料来源:恒生指数定期信息披露中国香港主流REITs指数走势分析

对比香港主流REITs指数与同期股市和债市的走势,2019-2020年间香港REITs指数相对股票市场表现出了明显的优势,但近年以来收益差距不明显,2023年以来香港恒生指数的收益跑赢恒生REITs指数。

恒生REIT指数在2014年至2016年期间表现相对平稳,随后在2017年出现显著上涨,但在2018年底和2020年初经历了显著波动,之后一直处于震荡调整状态。恒生指数总体表现波动较大,尤其在2015年和2018年经历了明显的高峰和低谷,2020年初受疫情影响大幅下跌,随后有所恢复,但整体趋势较为疲软。相比之下,ABF香港债券指数表现相对稳定,尽管在2020年初也受疫情影响下跌,但恢复速度较快,整体表现优于恒生REIT和恒生指数。

整体来看,这三者在市场波动期间表现出不同的抗风险能力和波动性,反映了不同类型资产在经济周期中的表现差异。恒生REIT指数和恒生指数的波动性较大,而ABF香港债券指数表现出更强的稳定性和恢复能力。

图30:香港主流REITs指数

与同期股债指数的走势对比

资料来源:Bloomberg

资料来源:Bloomberg从风险收益情况来看,恒生REITs Index指数的风险收益均不及股票市场整体水平,最近一年的收益处于相对低位,从短期和长期来看,恒生REITs Index指数的波动均低于恒生指数波动水平。

图31:香港主流指数-过去一年风险收益对比

资料来源:Bloomberg

资料来源:Bloomberg图32:香港主流指数-过去三年风险收益对比

资料来源:Bloomberg

资料来源:Bloomberg图33:香港主流指数-过去五年风险收益对比

资料来源:Bloomberg

资料来源:Bloomberg图34:香港主流指数-过去八年风险收益对比

资料来源:Bloomberg

资料来源:Bloomberg不同指数公司编制方案异同分析

总结上述案例,海外REITs指数大多为宽基指数,使用流通市值加权计算。海外发达市场的REITs指数大多由标普、富时和明晟三家公司编制,部分国家拥有其证券交易所官方编制的市场指数。从覆盖类型看,无论是指数公司还是交易所官方编制的REITs指数大多均以宽基为主,部分机构(如标普)还在部分地区基于标的质地差异编制了精选指数。从编制方法看,上述机构编制的REITs指数均使用流通市值加权方法计算,主要差异在于部分地区(如欧洲和中国香港)对权重设置了上限。

样本空间是不同机构不同地区REITs指数编制方案的主要差异点。就交易所官方指数而言,除新加坡有流动性要求外,其余地区的宽基REITs指数样本空间为全市场REITs。就指数公司而言,宽基REITs指数大多涵盖全市场REITs,标普编制的精选REITs指数则对样本的市值和流动性均有限制,并纳入了地产运营公司股票。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)