安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

5月债市回顾:

资金面保持平稳宽松,对债市形成支撑

ORIENT FUND

5月资金面保持平稳宽松,对债市形成支撑,通胀数据下探,进出口数据、PMI数据、经济数据等显示经济修复不均衡,但债市对此反应钝化,叠加债市止盈情绪延续,对稳增长政策预期升温,债市利率在上旬下行后保持窄幅震荡,10Y国债利率最终收于2.685%。

5月资金利率整体下行,R001/R007/DR001/DR007月均值环比分别下行23/30/24/21BP,存单量价齐跌。1M、3M、6M国股银票利率月均值分别较4月环比分别下行62BP、58BP和45BP。利率债净供给环比增加3848亿元。1Y国债/国开债利率下行16BP/29BP至1.98%/2.1%,10Y国债/国开债利率下行9BP/10BP至2.69%/2.84%。

基本面:

制造业PMI回落,需求放缓,CPI或温和回升

ORIENT FUND

预计5月CPI或反弹。5月以来鲜菜价格和猪肉价格环比降幅缩小,水果价格环比增速转正,同期基数与4月持平,预计5月CPI或出现反弹。5月主要原材料购进价格PMI和出厂价格PMI均继续回落,预计5月PPI同比降幅或继续走阔。

5月以来,中观高频数据显示生产分化,需求放缓。需求端显示:百城土地成交面积月均值环比同比均负增,30城商品房成交面积月均值环比负增且同比涨幅下降,5月1日-5月28日汽车批发零售销量环比增速为负、同比涨幅大幅缩小,出口CCFI和SCFI综合指数同比降幅依然较大。工业生产端显示:钢材周度产量月均值环比负增、处于19~22年同期低位,沿海八省日耗煤量回升、环比增速转正,行业开工率整体先下后上。

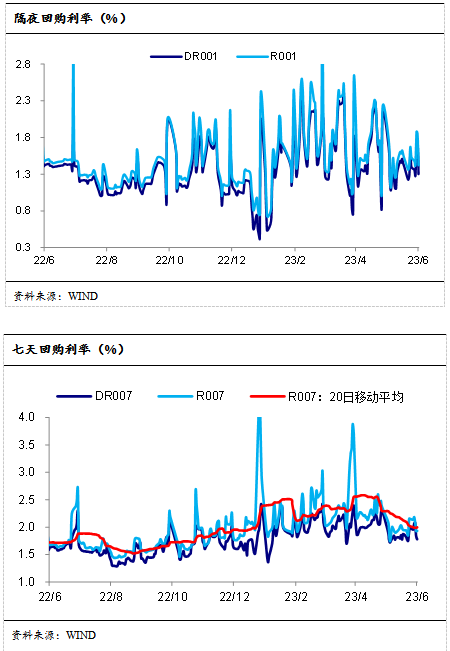

5月货币市场:资金利率、票据利率均下行

ORIENT FUND

央行资金净回笼6150亿元。5月月初,资金面跨月后维持宽松,资金利率下行;月中受税期扰动影响资金面边际收紧,之后恢复平稳,月末时点资金利率再度上行。

资金利率下行,票据利率下行。从银行间质押式回购利率来看,5月R001月均值下行23BP至1.48%,R007月均值下行30BP至1.99%;DR001月均值下行24BP至1.36%,DR007月均值下行21BP至1.85%。3M同业存单发行利率、FR007-1Y互换利率震荡下行。5月票据利率明显回落,1M、3M、6M国股银票利率月均值分别为1.25%、1.45%和1.68%,较4月环比下行62BP、58BP和45BP。

5月二级市场:债市牛陡

ORIENT FUND

债市牛陡。相比于4月28日,5月31日1年期国债利率下行16BP至1.98%,10年期国债利率下行9BP至2.69%;1年期国开债利率下行29BP至2.1%,10年期国开债利率下行10BP至2.84%。

国债国开债各关键期限利率分位数整体下降。截至5月31日,3M、1Y国债利率均位于18%分位数,其余关键期限国债利率均位于6%分位数及以下,其中,10Y国债利率降至5%分位数,经政策利率调整后位于27%分位数。国开债各关键期限利率分位数也均下降至20%分位数及以下。

国债、国开债期限利差整体走阔。从期限利差来看,国债5Y-3Y最陡(84%分位数),除3Y-1Y利差收窄外,其余期限利差整体走阔。其中,10Y-1Y利差由4月末的63BP走阔至70BP,位于59%分位数。国开债10Y-5Y利差最陡(64%分位数),各关键期限利差均走阔。

隐含税率分化,1Y、10Y隐含税率分别位于54%、16%分位数。至5月31日,1Y国开债隐含税率由4月末的93%分位数大幅回落至54%分位数,3Y隐含税率由45%分位数上行至62%分位数,其余关键期限隐含税率均处于18%分位数及以下。其中,10Y国开隐含税率由4月末的5.57%小幅下行至5.54%,位于16%分位数附近。

5月信用市场:

信用债收益率及信用利差继续下行

ORIENT FUND

5月份信用债收益率继续下行,各等级已处于历史较低分位数,信用利差整体走阔。收益率水平来看:1年期各等级中短票收益率下行21-22BP,各等级城投债下行15-17BP;3年期各等级中短票下行2-11BP,各等级城投债下行0-9BP;5年期各等级中短票下行12-16BP,各等级城投债下行13-15BP。信用利差方面:1年期各等级中短票利差走阔7-8BP,各等级城投债利差走阔11-13BP;3年期各等级中短票利差走阔8-17BP,各等级城投债利差走阔9-18BP;5年期各等级中短票利差走阔1-5BP,各等级城投债利差走阔2-4BP。

5月资金面维持宽松,下旬资金利率小幅抬升,整体压力较小。月内各项宏观数据继续走弱,带动债市继续走牛。5月份信用债发行量和净融资较上月下降明显,供需矛盾下信用债收益率整体下行,但信用利差有所走阔。

6月债市展望:

短期或窄幅震荡,债市趋于防守

ORIENT FUND

4月以来经济修复速度放缓,显示经济内生增长动力仍需巩固。5月制造业PMI为48.8%,环比继续回落0.4%;建筑业、服务业PMI则环比分别回落5.7%和1.3%,经济指标继续放缓具有全面性的特征。经济恢复发展基础仍需巩固,关注后续稳增长政策发力的可能性。在经济弱复苏的背景下,6月资金面或仍将有望延续宽松的局势。

短期来看,债市方向尚不明朗,资金面维持宽松+稳增长政策预期升温的背景下,短期或仍以防守为主,后续仍需关注经济修复及货币政策走向。

(文内所有数据均来源于Wind)

本报告并非基金宣传推介材料,仅供投资者参考,不构成任何投资建议或承诺。

本报告是基于投资者被认为有能力独立评估投资风险、独立行使投资决策并独立承担相应风险。

基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运作状况与基金净值变化引致的投资风险,由投资人自行负担。

本报告所载资料来源均为已公开资料,东方基金对这些资料的准确性和完整性不做任何保证,且东方基金不对因使用本报告的内容而引致的损失承担任何责任,除非法律法规有明确规定。

东方基金可发出其它与本报告所载信息不一致及有不同结论的报告。本报告反映研究人员、基金经理的不同观点、见解及分析方法,并不代表东方基金或其附属机构的立场。报告所载资料、意见及推测仅反映研究人员、基金经理于发出本报告当日的判断,可随时更改且不予通告。

本报告版权归东方基金所有,未经东方基金事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊发、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)