安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

一、跌得够惨

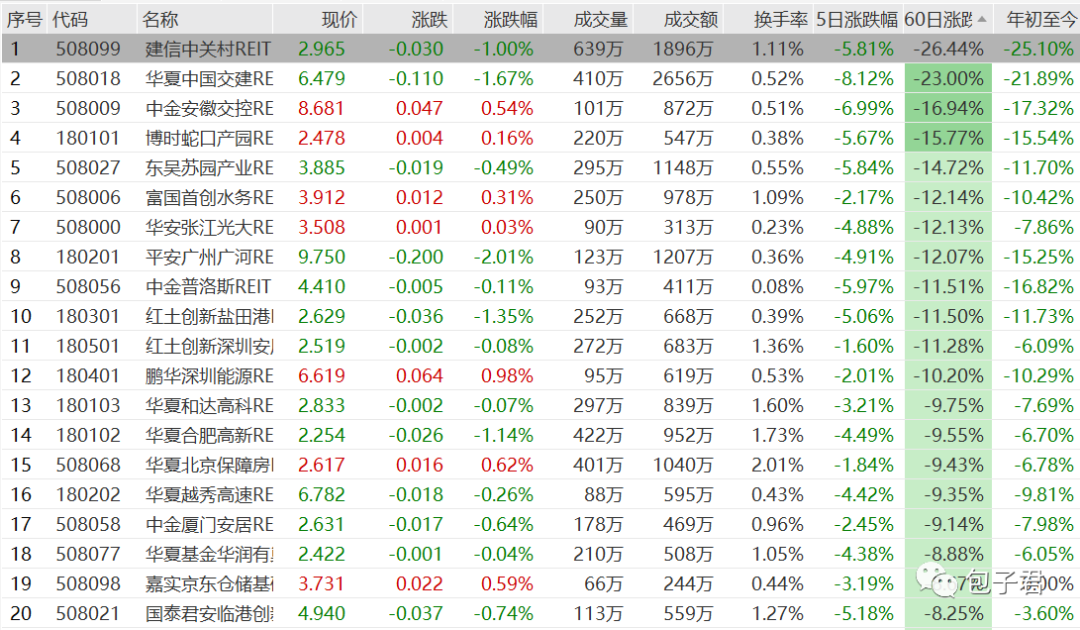

很多公募REITs最近的跌幅看比股票,不少REITs年初至今跌幅已经超过10%。

图片来源:Wind资讯,数据截止日期:2023-06-02

图片来源:Wind资讯,数据截止日期:2023-06-02部分REITs一年前还是大幅溢价,现在已经大幅折价了。当初投资者对REITs有多追捧,现在就有多嫌弃。

笔者当初在《今天最火的基金》文中提示过,当投资者无脑地买入某一个产品,并且认为这一类产品买到就是赚到的时候,这一类产品的风险可能需要投资者关注了。现在多数REITs暴跌,这再一次说明大家要对投资者疯抢的东西应谨慎些。

二、没大家想象的那么美好?

近期投资人偏悲观的情绪是近期RIETs价格快速下跌的主要原因,并把不合理溢价被打下来。同时,投资者开始逐步发现这些产品并没有自己想象的那么美好。

1、不少RIETs在PPT上的预期收益被现实打破。很多REITs产品一开始给的初始IRR能达到6%-8%,但部分的产品发行之初计算IRR算得太乐观了。经济环境变化、运营团队不给力等因素使得部分项目运营收益不及预期。

例如产业园会因为经济原因而出现出租率下降的情况,《没想到的REIT“踩雷”》文中提到的案例就是如此,只不过张润大厦是华安张江光大园REIT要扩募的项目而已。

2、部分产权类的REITs的年化派息率还不到4%,这和普通的银行理财产品一对比,瞬间就不香了。

买RIETs的资金主要是为了获取稳定的现金流,但是很多RIETs项目的分红率、稳定性和持续性还远不如宁沪高速、长江电力这些中特估。

3、部分特许经营权RIETs的特许经营权的期限是大幅小于产品的期限,这很影响相关RIETs的投资价值。典型如广河高速产品存续期是99年,但是其持有的特许经营权2036年就到期了。

浙沪杭甬产品存续期是20年,但它的经营权到2032年就没了。

华夏交建可以存续40年,但实际经营权只有24年。

三、REITs的门道多

首先,国内的REITs和海外的还是很大差别的。

海外的REITs项目多数是拥有或经营不动产获取租金收入和物业增值,这些项目拥有土地资产,可以保底。国内的REITs项目很多是高速公路、污水处理、仓储物流、工业园区、保障房,这里的不少项目是没有土地所有权,不能享受物业增值的。

其次,不少投资者喜欢看股息率买REITs,这是容易犯错误的。

REITs可以分成两种,一种是产权类的,一种是特许经营类的。产权类REITs以租金(或运营外包服务)为主要收入来源,如仓储物流、产业园区、保障性租赁住房等;特许经营类REITs依据与政府签署的特殊经营协议进行收费的特许经营类资产,如生态环保工程、能源基础设施、高速公路等。

产权类的REITs到期资产一般不会清零,特许经营类到期资产一般都会归零。专业一点地讲就是,产权类REITs可以视为只有现值,没有终值的永续年金;而特许经营类REITs则被可以被视为分年摊还本金的普通年金。

整体而言,产权类REITs的收益率一般可以通过派息率来衡量。目前多数产权类REITs的年化派息率在4%左右,这基本和当前纯债类银行理财产品的预期收益是差不多的甚至略高。

而特许经营类REITs背后的资产在特许经营权到期后,资产价值到期归零,这类REITs的档期派息率和产权类REITs不可能直接对比,且不同期限的特许经营类REITs的档期派息率也应该不同。

投资者不能简单地看到较高的年化率派息率就无脑买入。一般而言,用IRR可以相对公平地衡量产权类REITs和特许经营类REITs的收益率。

上面说的是一般情况,也有个别REITs虽然是产权类的,但这个项目到期后项目存在很大不确定的,也可以视为特殊的特殊经营类项目。例如鹏华深圳能源这个项目到期后,土地使用权不一定能续期,且基础设施项目机组设计寿命均为30年,所以这个产品的年化率派息就是远高于其他产权类REITs。

很多投资者可能还远没有意识到公募REITs的研究门槛和研究难度远超出他们的认知。投资REITs基金其实比较麻烦,需要自己看合同,整理产品的IRR数据。

当然,最基础的也要看折溢价、股息率(要区分产权类还是特许经营类)、P/FFO等最简单的指标。

之前笔者在《科普贴|首批募REITS,怎么投?》文中也提示过,这批REITs将来大概率在二级市场会有折价风险的...现在个别REITs的大幅折价就来了,少部分的REITs产品或许反而值得关注起来了。当然,大多数的REITs的折价还不够。

风险提示:观点仅供参考,不构成投资意见。投资者在购买基金前应仔细阅读基金招募说明书与基金合同,历史业绩不代表未来,市场有风险,投资须谨慎。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)