来源:一瑜中的

文:华创证券研究所副所长 、首席宏观分析师 张瑜(执业证号:S0360518090001)

联系人:付春生(18482259975)

报告摘要

10月美国CPI通胀完全符合市场预期

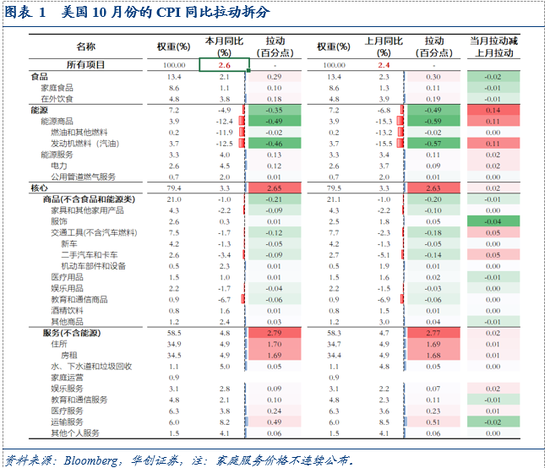

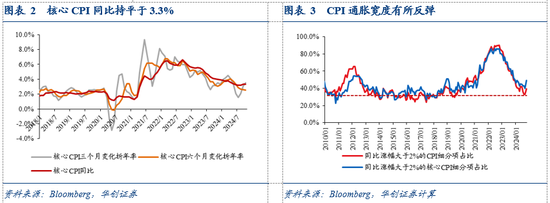

CPI同比从2.4%回升至2.6%,预期2.6%;核心CPI同比持平于3.3%,预期3.3%。CPI环比0.2%,核心CPI环比0.3%,均与上月和预期一致。伴随同比读数回升,CPI通胀宽度有所反弹。

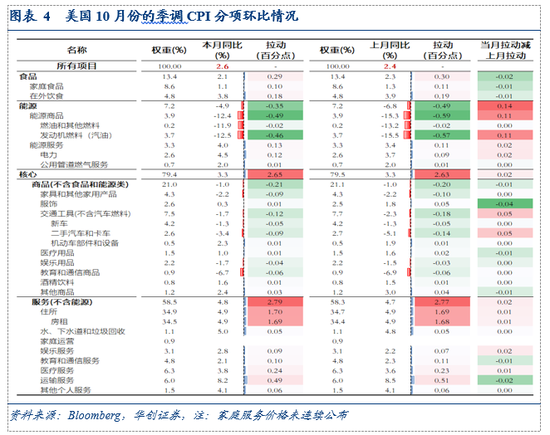

再看细分项的环比结构:1)食品价格涨幅回落。2)国际油价小幅调整带动汽油价格下跌,电力价格涨幅扩大,能源价格由跌转平(0%,前值-1.9%)。3)核心CPI环比继续稳定在0.3%,仍有粘性。其中,核心商品价格由涨转平,从0.2%降至0%,回归历史波动中枢,服装价格走跌、教育通信用品价格跌幅扩大是主要拖累,二手车(2.7%,前值0.3%)涨幅扩大。房租增速回升,从0.2%再度反弹至0.4%,主要贡献是业主等价租金(0.4%,前值0.3%)、酒店住宿(0.4%,前值-1.9%)。超级核心服务价格涨幅回落,环比从0.4%降至0.31%。交通运输服务、医疗保健服务和公共事业服务价格涨幅回落,娱乐服务(0.7%,前值-0.5%)和其他个人服务价格是两大拉动项。

12月大概率仍会降息25BP

预计12月美联储大概率继续降息25BP。一方面,通胀走势依然基本符合美联储预期。短期内在基数效应和通胀粘性影响下,四季度CPI同比会有所反弹,核心CPI同比也将横在3.3%左右,体现去通胀进程的颠簸,但对此情景联储或已有预期(11月FOMC声明的变化)。在数据发布前,明尼阿波利斯联储主席卡什卡利表示,只有11-12月通胀超预期上行才会考虑暂停降息。另一方面,在短期并未看到通胀超预期上行后,鉴于双重任务风险倾向于就业,并且当前就业风险依然偏向下行,美联储可能继续降息以呵护就业市场。

完全符合预期的CPI数据发布后,12月降息预期升温。联邦基金市场定价12月降息25bp的概率从58.7%升至82.5%,不降息的概率从41.3%降至17.5%。

美债利率上行,在定价什么?

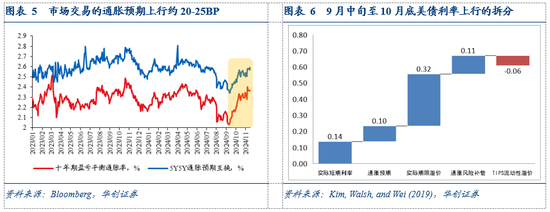

CPI完全符合预期叠加12月降息预期升温,十年美债利率仍上行约1.9BP。近两个月,美债利率上行约83BP,从9月16日低点3.62%,上行至目前的4.45%。

多数观点认为,此轮美债利率上行的主要动力来自特朗普政策可能引发的二次通胀风险叙事,但同时期市场交易的通胀预期上行幅度明显不及美债利率。9月16日至今,十年期盈亏平衡通胀率上行约27BP,5Y5Y通胀预期互换上行约18BP。此外,联储工作论文的DKW模型表明,实际期限溢价对美债利率上行的贡献更大。9月16日至10月31日(最新数据),十年期美债利率上行约68BP,其中,实际期限溢价贡献约32BP,通胀风险和通胀风险溢价补偿合计贡献约21BP,实际利率上行贡献约14BP。

通胀预期和通胀风险对美债利率上行的贡献不及实际期限溢价,而实际期限溢价的主要因素是美债供需。在特朗普的政策中,对美债供需影响最为直接的是减税带来的赤字。也就是说,“二次通胀叙事”可能不是美债利率上行的定价主因,而是“赤字叙事”。“二次通胀叙事”和“赤字叙事”有何差别?“赤字叙事”的确定性和持续性或高于“二次通胀叙事”,如果美债利率是定价前者,那么“high for longer”的利率前景的基础会更加牢固。

特朗普关税政策带来的增收不足以弥补大规模减税导致的减收,赤字和联邦债务攀升或是较大概率的事件。虽然直观上特朗普的关税、减税和移民等政策具有较强的通胀上行风险,不过其政策也可能带来通胀下行风险:1)油价下行的压力。特朗普打压油价的主张可能带来能源通胀大幅下降。2)全面的关税战导致全球贸易和增长前景暗淡,从需求侧对通胀施加下行压力。3)战胜通胀是特朗普的核心承诺,位列2024年竞选纲领的第一条。

风险提示:美国通胀和就业市场超预期;特朗普政策的不确定性。

报告目录

报告正文

一、10月CPI通胀完全符合预期

10月份美国CPI通胀完全符合市场预期。同比来看,CPI同比从2.4%回升至2.6%,彭博预期2.6%;核心CPI同比持平于3.3%,彭博预期3.3%。环比来看,CPI环比0.2%,与上个月和彭博预期一致;核心CPI环比0.3%,与上个月和彭博预期一致。

伴随同比读数回升,CPI通胀宽度有所反弹。同比涨幅超过2%的CPI细项比例从32.9%回升至39.4%,2010-2019年平均为36.8%,2021-2023年平均为70.8%。同比涨幅超过2%的核心CPI细项比例从40%回落至49%,2000-09年平均为49.6%,2010-19年平均为37.8%,2021年至2023年上半年平均为72.2%。

再看细分项的环比结构:食品价格涨幅回落,能源价格由跌转平,核心CPI环比涨幅不变,CPI环比与上月相同;在核心CPI中,核心商品价格由涨转平,房租涨幅回升,超级核心服务价格涨幅回落。

非核心CPI中,食品价格涨幅从0.4%降至0.2%,主要是家用食品(0.1%,前值0.4%)影响。上月食品价格环比大涨,更可能是一个扰动值,后续关注天气因素对食品价格的影响。国际油价继续小幅调整带动汽油价格下跌(-0.9%,前值-4%),但电力价格涨幅扩大(1%,前值0.7%),能源价格由跌转平(0%,前值-1.9%)。

核心CPI中:

一是,核心商品价格环比从0.2%降至0%,再度回归历史波动中枢,2015-19年平均为0%,2021-23年平均为0.3%,今年上半年平均为-0.1%。其中,服装价格走跌(-1.5%,前值1.1%),教育通信用品价格跌幅扩大,是主要拖累。二手车(2.7%,前值0.3%)是主要拉动项。29个主要商品中,本月下跌的有16个,上月为14个,2022-23年为11个,2015-19年为17个。

二是,不含租金的超级核心服务价格环比从0.40%降至0.31%,2015-19年平均为0.2%,2021-23年平均为0.4%,今年上半年平均为0.4%。其中,交通运输服务(0.4%,前值1.4%)、医疗保健服务(0.4%,前值0.7%)和公共事业服务(0.7%,前值0.5%)价格涨幅回落,娱乐服务(0.7%,前值-0.5%)和其他个人服务(0.3%,前值0.1%)价格是两大拉动项。

三是,租金环比从0.2%反弹至0.4%,2015-19年平均为0.3%,2021-23年平均为0.5%,今年上半年平均为0.4%。其中,业主等价租金环比从0.3%升至0.4%,酒店住宿环比从-1.9%升至0.4%,主要住所租金持平于0.3%。

二、12月大概率仍会降息25BP

完全符合预期的CPI数据发布后,12月降息预期升温。联邦基金市场定价12月降息25bp的概率从58.7%升至82.5%,不降息的概率从41.3%降至17.5%。

随着共和党赢得众议院选举基本落定,特朗普政策叙事再次助推美元和美债利率上行。美元指数上涨0.52%至106.48,触及年内高点;十年期美债利率上行1.9BP至4.45%。

预计12月美联储大概率继续降息25BP。一方面,通胀走势依然基本符合美联储预期。短期内在基数效应和通胀粘性的影响下,四季度CPI同比会有所反弹,核心CPI同比也将横在3.3%左右,体现出去通胀进程的颠簸,但针对此情景联储或已有预期(在11月FOMC声明中对于通胀实现2%目标的进展,删除了“进一步(further)”的表述)。在本月CPI报告发布前,明尼阿波利斯联储主席卡什卡利表示,只有11-12月通胀超预期上行才会考虑暂停降息,而本月CPI符合市场和联储官员的预期。另一方面,在短期并未看到通胀超预期上行后,鉴于双重任务风险倾向于就业,并且当前就业风险依然偏向下行,美联储可能继续降息以呵护就业市场。

三、美债利率上行在定价什么?

最近两个月,十年期美债利率大幅上行约85BP。从9月16日的低点3.62%,上行至目前的4.47%。

多数观点认为,这一轮美债利率上行的主要动力来自特朗普政策可能引发的二次通胀风险叙事:关税、减税和移民政策将显著增加通胀反弹的风险。9月中旬以来,伴随特朗普在博彩市场的胜率大幅攀升,十年期美债利率和美元指数同步上行。在11月6日特朗普确认胜选以及最近一周“红色横扫”逐步落定,美债利率和美元指数进一步上行。

但9月16日至今,市场交易的通胀预期上行幅度明显不及美债利率。十年期盈亏平衡通胀率上行约27BP,5Y5Y通胀预期互换上行约18BP。此外,联储工作论文的DKW模型也表明,实际期限溢价对美债利率上行的贡献更大。9月16日至10月31日(最新数据),十年期美债利率上行约68BP,其中,实际期限溢价贡献约32BP,通胀风险和通胀风险溢价补偿合计贡献约21BP,实际利率上行贡献约14BP。

通胀预期和通胀风险对美债利率上行的贡献不及实际期限溢价,而实际期限溢价的主要因素是美债供需。在特朗普政策中,对美债供需影响最为直接的是减税带来的赤字。也就是说,“二次通胀叙事”可能不是美债利率上行的定价主因,而是“赤字叙事”。

对市场而言,“二次通胀叙事”和“赤字叙事”有何差别?“赤字叙事”的确定性和持续性可能高于“二次通胀叙事”,如果美债利率是定价前者,那么“high for longer”的利率前景的基础会更加牢固。特朗普关税政策带来的增收不足以弥补大规模减税导致的减收,赤字和联邦债务攀升或是较大概率的事件。虽然直观上特朗普的关税、减税和移民等政策具有较强的通胀上行风险,不过其政策也可能带来通胀下行风险:1)油价下行的压力。特朗普打压油价的主张可能带来能源通胀大幅下降。2)全面的关税战导致全球贸易和增长前景暗淡,从需求侧对通胀施加下行压力。3)战胜通胀是特朗普的核心承诺,位列2024年竞选纲领的第一条。

责任编辑:赵思远

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)