闲斋自说

近一年多来,随着全球通胀飙升,各国央行正争先恐后加息。其具体情况如何?动因何在?有何启示?本文基于美国彼得森国际经济研究所刊发的一篇文章中的数据,对此略作分析。

一、整体情况

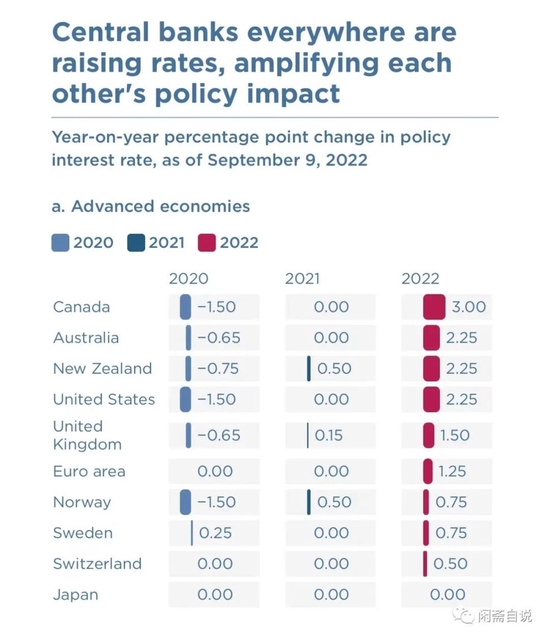

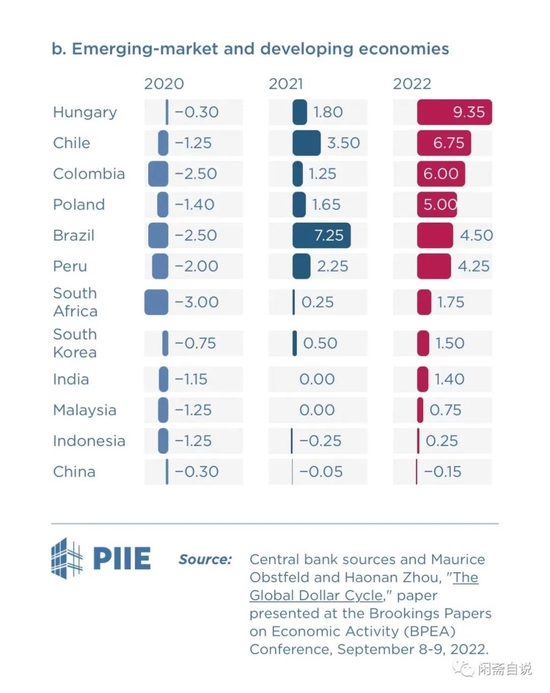

整体上,可以看出,在新冠肺炎爆发的2020年,发达经济体和新兴市场经济体普遍下调政策利率。在2021年,发达经济体政策利率整体保持不变,但多数新兴市场经济体已经开始显著加息。在2022年,发达经济体普遍显著加息,多数新兴市场经济体加息规模更加显著。

二、动因分析

2020年,发达经济体以及新兴市场经济体普遍降低政策利率,核心是为了支撑疫情下经济的正常运转,维持金融市场持续为实体经济提供融资。在发达经济体中,美国、欧盟作为最大经济体,最为典型。表面上看,在2020年,美国政策利率下调1.5%,欧盟政策利率没有变化。但实际上,美国联邦基金利率在下调1.5%后,其联邦基金利率目标区间已经降至0-0.25%,是接近于零的水平,基本与欧盟水平相同。通过将政策利率维持在近乎相等的水平,有助于维持美欧相对于彼此的汇率,并减少汇率波动对各自金融市场以及更广泛经济的不利影响。与发达经济体相比,新兴市场经济体政策利率的降幅更为显著。但事实上,由于疫情前发达经济体政策利率已经显著低于新兴市场经济体,因此,在2020年降息后,新兴市场经济体的政策利率仍然显著高于发达经济体,这也是新兴市场经济体避免本币过度贬值以及资本外流而采取的惯常手段。

2021年,疫情初步得到控制,全球经济逐渐反弹,但全球经济复苏依然脆弱,疫情不确定性高悬。在此背景下,为了防止货币政策突然紧缩,扰乱经济的脆弱复苏,以美联储以及欧洲央行为代表的发达经济体央行一再重申宽松的货币政策立场,坚持“宁可通胀也不允许通缩”的货币政策基调。因此,在整个2021年,发达经济体的政策利率整体保持不变,即继续维持疫情下“超级宽松”的货币政策。但相对于发达经济体在2021年的明显复苏,新兴市场经济体的复苏路径更加坎坷,奥密克戎变种以及高企的政府及私人债务,使多数新兴市场经济体经济前景黯淡,货币明显贬值,在此背景下,不少新兴市场经济体央行被动加息。

进入到2022年,伴随疫情的进一步控制,加上此前发达经济体“超级宽松”的货币政策以及以美国为代表的“慷慨”的新冠肺炎财政支持计划的刺激,发达经济体经济进一步“复苏”。但由于全球供应链瓶颈依然受到新冠肺炎冲击以及疫情下消费重点从服务转向耐用商品,使得发达经济体通胀明显上升。自二月份俄乌战争爆发以来,以美西方为代表的发达经济体对俄罗斯实施了系统的经济金融制裁,作为全球能源、粮食、化肥等重要出口国的俄罗斯,也有针对性地对美西方实施了全面的经济金融反制裁。二者直接加剧了全球主要商品的价格水平,并对全球供应链、全球经济前景以及地缘政治安全带来更大的不确定性,进一步推高了整体通胀规模。在此背景下,美西方特别是美国、欧盟通胀飙升,达到近四十年以来的最高水平,为抑制通胀,以美欧为代表的的发达经济体央行普遍显著加息。同时,在加息的过程中,发达经济体之间的加息幅度有一定的协调性,即避免单个主要发达经济体过于显著加息,从而给其它发达经济体货币以及双边贸易带来不利影响。与之相对应,面对发达经济体的普遍加息,为避免本币进一步贬值以及资本外流,新兴市场经济体也普遍进一步被动加息,以尽力维持本国的经济和金融稳定。

但在所有经济体中,中国的政策利率调整具有一定独特性。首先,在2020年,中国并未显著下调政策利率,全年仅下调0.3个百分点。其次,在2021年,在多数新兴市场经济体普遍明显加息的情况下,中国政策利率整体保持稳定(实际下调了0.05个百分点)。再次,在2022年,在全球几乎所有经济体普遍加息的背景下,中国是全球主要经济体中唯一降息的经济体,降息0.15个百分点。整体上看,自2020年至2022年,中国央行整体分三次缓步降息0.5个百分点。相较于发达经济体政策利率在此三年间的急降急升以及大多数新兴市场经济体在2021以及2022年受发达经济体加息压力而被迫大幅度加息,中国的政策利率调整体现了自身的独立性,其本质上来源中国经济在规模和质量上的整体韧性。但从货币政策工具的角度而言,也与中国央行并不完全依赖降息货币政策工具有一定程度的关联。也就是说,美欧当前的经济金融发展水平以及其货币政策工具箱的构成,与中国存在一定差别,这种差别使得彼此在实现各自货币政策调控目标时有不同的政策手段。客观上,在货币政策工具上,美欧比中国更依赖政策利率调整。

三、启示

一是货币政策空间本质上取决于一个经济体的整体经济金融实力,经济韧性越强,货币政策的试错、容错以及纠错能力就越强,美联储是其中的典型。二是美西方货币政策具有较高的协调一致性,这种协调一致性有助于减少单边货币政策调整对其它经济体的负面溢出效应,充分说明货币政策协调是国际合作的重要内容。三是政策利率是货币政策工具的一种,不同经济金融发展水平的经济体对其依赖程度存在差异,不能通过单纯对比这一单一数据来评价不同经济体的货币政策水平。四是中国政策利率的调整路径在所有经济体中所呈现的独特性,一定程度上反映了中国经济的整体韧性,也说明货币政策调控目标要着眼于实现中长期目标,既不应当为短期目标所左右,也不应当为外部环境的波动而裹挟。

作者单位:广东金融学院法学院讲师,经济法学博士。

责任编辑:郭建

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)