文丨明明债券研究团队

核心观点

7月以来,在国内经济修复放缓、美联储坚定收紧货币政策、欧洲能源危机加剧的背景之下,美元指数大幅上行,人民币持续走贬,并引发央行下调外汇存款准备金率以引导市场预期。在国内经济基本面疲弱的催化下,美元指数成为主导人民币走势的重要因素,汇率已经脱离了人民币的实际供需。但我们认为,当前人民币汇率走弱过度承担了美联储高通胀与欧洲能源危机的影响。在强美元的大背景下,人民币短期内仍将承压,但不应把“人民币是否破7”看做是人民币贬值行情的关键点位,应理性看待国际形势复杂多变下汇率的波动。

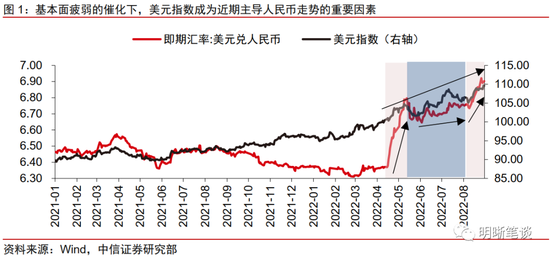

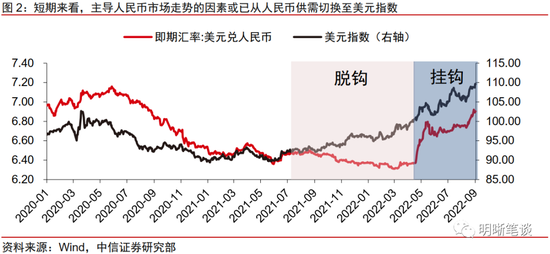

主导人民币走势的因素从基本面切换至美元指数。7月以来,国内经济修复斜率有所放缓,在基本面疲弱的催化下,美元指数成为主导人民币走势的重要因素,汇率已经脱离了人民币的实际供需。8月中旬以后,“基本面修复放缓+美元进一步走强”的组合使得人民币的贬值不再完全由供需主导,从其日盘和夜盘的表现来看,市场开始交易美元指数对于人民币的贬值压力,这一逻辑在惯性交易的驱使下延续至9月初。

美元指数站上110,人民币汇率临“7”,如何看待这一关键点位?美元指数对美元兑人民币即期汇率的影响通过“美元指数上行-人民币中间价上调(为保持一篮子货币稳定)-人民币汇率贬值”链条传导。当前,在欧洲能源危机愈演愈烈、美联储继续大幅加息的背景下,美元指数时隔20年再度站上110。此外,沿着“欧洲天然气价格暴涨——欧洲经济下行压力加大——欧元走软——美元指数走强——美元指数通过中间价机制引发人民币被动贬值”的潜在逻辑,人民币汇率和天然气交易基准荷兰TTF的天然气期货价格意外地呈现出一定的相关性。综合来看,人民币近期的贬值更多地或是过度反映了美联储高通胀与欧洲能源危机的影响,因此在强美元的大背景下,人民币汇率是否破7这一关键点位已经没有那么重要,应理性看待国际形势复杂多变下汇率的波动。

央行再调外汇存款准备金,政策工具箱“弹药充足”。9月5日,美元兑人民币即期汇率临“7”,央行下调外汇存款准备金以引导外汇预期。从金融机构外汇各项存款余额总规模和境内外汇存款规模两个口径来计算,下调2个百分点的外汇存款准备金率或将释放190亿美元(总余额口径)或135亿美元(境内存款口径)左右的外汇流动性,尽管释放的外汇流动性规模较日均407亿美元的外汇市场即期交易额和1060亿美元的外汇市场合计交易额而言偏小,但意义更多的在于引导外汇交易预期。此外,央行可用于稳定汇率的政策工具较为丰富,包括但不限于启动逆周期因子、调节企业跨境融资宏观审慎调节参数等等。其中,“逆周期因子”将直接作用于人民币对美元中间价报价模型,虽然当前仍无法明确央行是否启用了“逆周期因子”、以及部分报价行是否调整了中间价报价模型,但从历史经验看,上述该工具对于应对人民币持续的单边贬值行情非常有效。

总结:当前人民币汇率走弱过度承担了美联储高通胀与欧洲能源危机的影响。在强美元的大背景下,人民币短期或仍将承压,但是人民币汇率“破7或不破7”已不再是关键点位。长期来看,人民币走势将回归人民币的基本供需,当前我国的贸易顺差在历史高位,服务贸易逆差仍在较低水平,银行结售汇仍处于顺差,稳定的国际收支并没有改变,人民币的基础支撑仍在。对于货币政策来说,尽管降息对于人民币汇率的实际影响有限,但汇率承压或反过来对货币政策形成掣肘,通过结构性货币政策工具支持特定领域的信贷需求或是更优的选择。对于资本流动来说,人民币偏弱运行对股债两市的外资流出压力或仍将持续。

正文

7月以来,在国内经济修复放缓、美联储坚定收紧货币政策、欧洲能源危机加剧的背景之下,美元指数大幅上行,人民币持续走贬,并引发央行下调外汇存款准备金率以引导市场预期。在国内经济基本面疲弱的催化下,美元指数成为主导人民币走势的重要因素,汇率已经脱离了人民币的实际供需。但我们认为,当前人民币汇率走弱过度承担了美联储高通胀与欧洲能源危机的影响。在强美元的大背景下,人民币短期内仍将承压,但不应把“人民币是否破7”看做是人民币贬值行情的关键点位,应理性看待国际形势复杂多变下汇率的波动。

主导人民币走势的因素从基本面切换至美元指数

国内经济修复斜率的放缓,在基本面疲弱的催化下,美元指数成为主导人民币走势的重要因素,汇率已经脱离了人民币的实际供需。以今年4月以来人民币出现的两轮急跌为例,其驱动因素有细微区别。具体来看:(1)4-5月期间,美元指数持续上行,而国内供应链和生产生活活动受到疫情冲击明显,人民币主要沿着经济基本面承压的逻辑而大幅走贬;(2)5-6月期间,虽然美元指数保持强势,但由于国内经济持续修复,来自基本面的支撑使得这一阶段人民币汇率依然保持平稳运行;(3)我们曾在8月18日的报告《意料之外的降息如何影响汇率?》中提示:“强美元+弱基本面”组合下,人民币短期面临一定的贬值压力。站在当前时点,虽然国内经济自8月以来的修复斜率放缓,但相较于4月而言并没有更差。反观美元指数,在欧洲经济下行压力加大、美联储主席鲍威尔于Jackson Hole全球央行年会上发表鹰派演讲等情况下,其上行的斜率和绝对水平都有所增强。正因如此,8月中旬以后,“基本面修复放缓+美元进一步走强”的组合使得人民币的贬值不再完全由供需主导,从其日盘和夜盘的表现来看,市场开始交易美元指数对于人民币的贬值压力,这一逻辑在惯性交易的驱使下延续至9月初。

美元指数站上110,人民币汇率临“7”,如何看待这一关键点位?

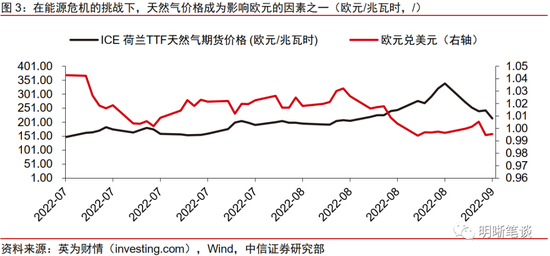

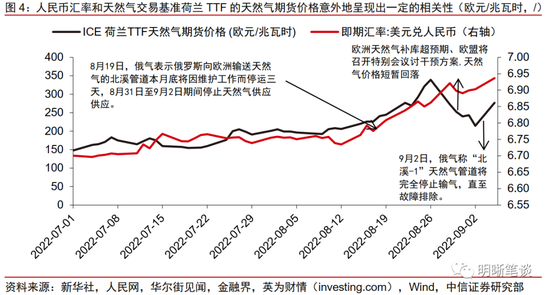

在欧洲能源危机愈演愈烈、美联储继续大幅加息的情况下,美元指数时隔20年再度站上110。在今年年初俄乌冲突爆发后,欧洲面对的能源危机挑战愈演愈烈。据新华社报道:“俄罗斯天然气工业股份公司(俄气)于8月19日表示,‘北溪-1’天然气管道31日起将停止供气3天。”这使得市场担忧欧洲的天然气供应问题,荷兰TTF天然气期货价格持续上涨。随着8月底欧洲天然气补库超预期(消息来源:华尔街见闻)、欧盟将召开特别会议讨干预方案(消息来源:金融界),天然气价格短暂回落。但9月2日,人民网报道称:“俄罗斯天然气工业股份公司表示因设备故障,‘北溪-1’天然气管道无限期关闭状态”,进而导致市场对于欧洲经济前景的担忧重燃,天然气价格重回上行通道,欧元也随之走弱。叠加8月以来美联储表明坚定收紧政策以抗击通胀的决心,美元指数进一步上行,并在9月5日盘中一度站上110的高位。

我们认为,当前人民币汇率走弱过度承担了美联储高通胀与欧洲能源危机的影响,因此在强美元的大背景下,不应把“人民币是否破7”看做是人民币贬值行情的关键点位,应理性看待国际形势复杂多变下汇率的波动。美元指数对美元兑人民币即期汇率的影响通过“美元指数上行-人民币中间价上调(为保持一篮子货币稳定)-人民币汇率贬值”链条传导。2015 年12 月11 日,中国外汇交易中心发布人民币汇率指数,强调要加大参考一篮子货币的力度,而“一篮子货币汇率变化”则在一定程度上受到美元指数的影响。沿着“欧洲天然气价格暴涨——欧洲经济下行压力加大——欧元走软——美元指数走强——美元指数通过中间价机制引发人民币被动贬值”的潜在逻辑,人民币汇率和天然气交易基准荷兰TTF的天然气期货价格意外地呈现出一定的相关性,综合来看,人民币近期的贬值压力过度承受了美联储高通胀与欧洲能源危机的影响,因此不应把“人民币是否破7”看做是人民币贬值行情的关键点位,应理性看待国际形势复杂多变下汇率的波动。

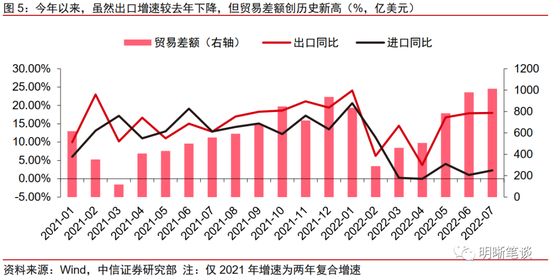

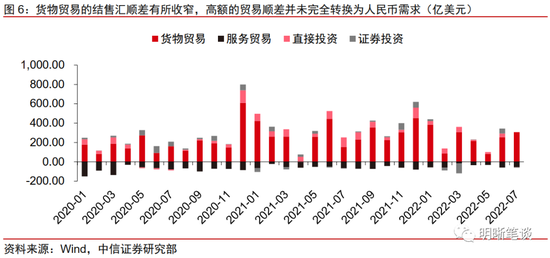

由于贸易顺差并未完全转换为人民币需求,创历史新高的贸易顺差似乎并没有为当前的人民币形成支撑。但从长期来看,累积的结汇需求或将逐步转化为实际的人民币需求,人民币汇率走势也料将回归供需主导。诚然,在我国的国际收支结构中,经常账户的仍然占据主导地位,但高额的贸易顺差需要通过银行结售汇反映到对人民币的实际需求。从银行的结售汇顺差数据来看,今年以来,虽然贸易顺差再创新高,但银行代客的货物贸易结售汇顺差较2020年和2021年水平却有所收窄,表明贸易顺差可能因为人民币预期、以及季节性等因素并未完全转换为人民币需求。此外,7月证券投资的结售汇差额由顺转逆加剧了人民币的压力。尽管如此,我们仍然不能忽略贸易大幅顺差这一人民币最基础的支撑,随着年底临近,结汇需求的季节性走高或带动人民币需求提升,人民币汇率走势也料将回归供需主导。

央行再调外汇存款准备金,政策工具箱“弹药充足”

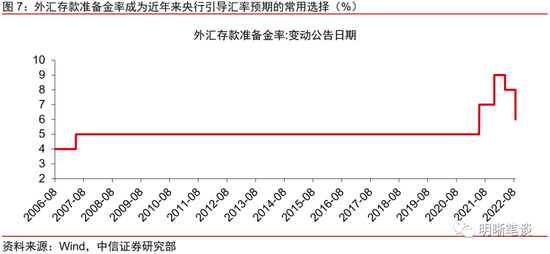

美元兑人民币即期汇率临7,央行下调外汇存款准备金以引导外汇预期。9月5日,由于欧元进一步走弱以及美元指数站上110关口,人民币贬值压力再起,美元兑离岸人民币即期汇率一度突破6.95。在此背景下,央行宣布“自9月15日起,下调金融机构外汇存款准备金率2个百分点,即外汇存款准备金率由现行8%下调至6%。”从央行应对汇率波动方面的政策工具箱来看,其可用的工具较为丰富,包括但不限于启动逆周期因子、调整金融机构外汇存款准备金率、调节企业跨境融资宏观审慎调节参数等。

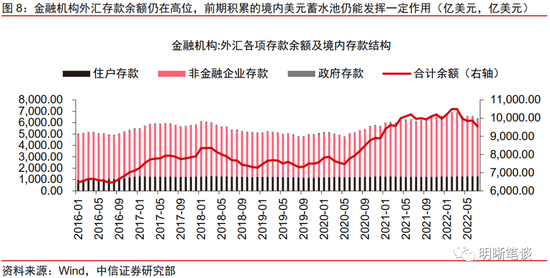

作为市场化程度相对较高的工具,外汇存款准备金率成为近年来央行引导汇率预期的常用选择。2021年,央行曾于5月和12月两度上调外汇存款准备金率以引导人民币单边升值预期,累计上调幅度达4个百分点至9%。今年以来,在人民币持续回调的背景下,央行又于4月和9月两度下调外汇存款准备金率,累计降幅达3个百分点。以此次(9月5日)操作为例,考虑金融机构外汇各项存款余额总规模(2022年7月读数约9537亿美元)和境内外汇存款规模(2022年7月读数约6726亿美元)两个口径,下调2个百分点的外汇存款准备金率或将释放190亿美元(总余额口径)或135亿美元(境内存款口径)左右的外汇流动性。尽管该规模较日均407亿美元的外汇市场即期交易额和1060亿美元的外汇市场合计交易额而言偏小,但其意义更多地在于引导外汇交易市场的预期。且相比于疫情前5%的水平,当前央行仍有1个百分点的操作空间可供后续使用。另一方面,金融机构外汇存款余额仍在高位,前期积累的境内美元蓄水池仍能发挥一定作用。

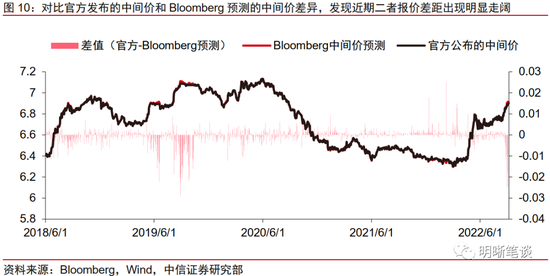

此外,“逆周期因子”将直接作用于人民币对美元中间价报价模型,其隐含的政策层对于外汇的预期管理信号更强。2015年“8·11”汇改后,中国外汇交易中心曾两次提及该工具:一是2017年5月26日启用“逆周期因子”,并于2018年1月9日将“逆周期因子”调整至中性;二是2018年8月24日重启“逆周期因子”,并于2020年10月27日淡出使用。从事后的效果来看:(1)2017年5月26日-2018年1月9日期间,美元兑人民币即期汇率从6.86降至6.52,扭转了前期人民币持续偏弱的局面;(2)2018年8月24日-2020年10月27日期间,美元对人民币即期汇率围绕6.9的中枢运行,虽然从绝对水平上看人民币仍然偏弱,但是逆周期因子的使用对2018年8月之前人民币的快速单边贬值起到了抑制作用,并使得人民币在面对中美贸易争端、新冠疫情等外部冲击时仍整体维持双向波动态势。我们对比近期官方发布的中间价和Bloomberg预测的中间价差异,发现近期二者报价差距出现明显走阔。虽然当前仍无法明确央行是否启用了“逆周期因子”、以及部分报价行是否调整了中间价报价模型,但从历史经验看,上述该工具对于应对人民币持续的单边贬值行情非常有效,“逆周期因子”是央行稳定汇率的另一个强有力工具。

总结

7月以来,在国内经济修复放缓、美联储坚定收紧货币政策、欧洲能源危机加剧的背景之下,人民币持续走贬,并引发央行下调外汇存款准备金率以引导市场预期。国内经济修复的斜率有所放缓,在基本面疲弱的催化下,美元指数成为近期主导人民币走势的重要因素,汇率已经脱离了人民币的实际供需。但我们认为,当前人民币汇率走弱过度承担了美联储高通胀与欧洲能源危机的影响。在强美元的大背景下,人民币短期内仍将承压,但是人民币汇率“破7或不破7”已不再是关键点位,国际格局充满不确定,汇率的波动也会相应加大。长期来看,人民币走势仍将有回归人民币的基本供需,当前我国的贸易顺差在历史高位,服务贸易逆差仍在较低水平,银行结售汇仍处于顺差水平,稳定的国际收支并没有改变,人民币的需求仍有支撑。

此次央行再次下调外汇存款准备金率,及时稳定人民币汇率的预期,但后续海外因素仍存在诸多不确定性,仍需警惕汇率所面临强的美元的挑战。

(1)对于货币政策来说,尽管降息对于人民币汇率的实际影响有限,但汇率承压或反过来对货币政策形成掣肘。因此货币政策在保持“以我为主”的同时需要“兼顾内外平衡”,无论是中美利差的倒挂进一步加深、还是人民币短期承压,都对国内货币政策形成掣肘,短期内总量型货币政策的空间有限,通过结构性货币政策工具支持特定领域的信贷需求或是更优选择。

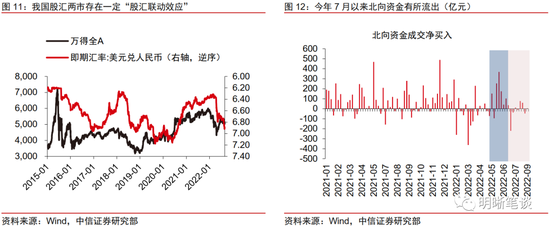

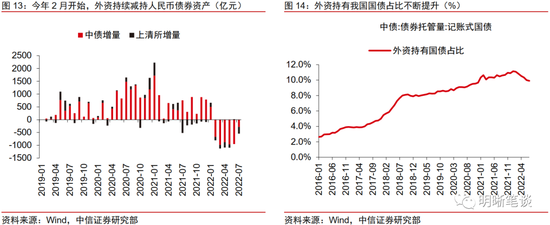

(2)对于资本流动来说,人民币偏弱运行,股债两市外资流出的压力或仍将持续。股市方面,我国股汇两市存在一定“股汇联动效应”,A股市场表现不佳和人民币持续走贬的背后,本质都是国内经济基本面预期的走弱。6月,北向资金净流入对人民币形成正反馈;而7中旬以来,北向资金再度流出,与近期人民币贬值互相形成负反馈,短期内股市或仍面临一定流出压力。债市方面,债市流出的压力则受制于中美利差收窄的影响。随着我国债券市场的对外开放,外资持有我国债券资产的占比不断提升,截至2022年7月,外资持有我国国债占比为9.95%,外资持有我国整个债券市场的占比为2.83%。债市对外开放程度的深化也无疑也会带来外资流出的压力。7月,在我国债市有所上涨的情况下,当月外资持债规模较6月环比减少545.6亿元,减持速度有所放缓。但对于配置型资金来说,中美利差收窄叠加人民币走弱,或仍将制约外资重新回流人民币债券市场。

责任编辑:郭建

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)