中金外汇研究

摘要

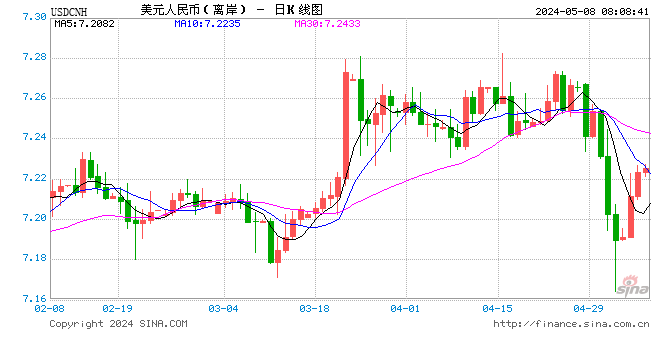

在岸人民币逼近6.80

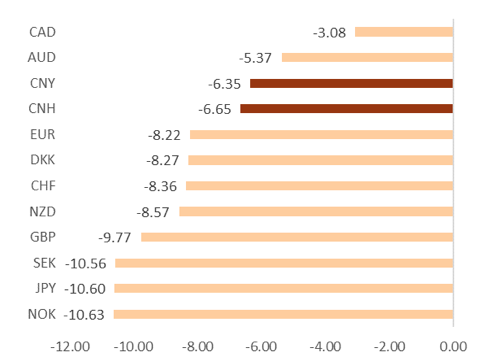

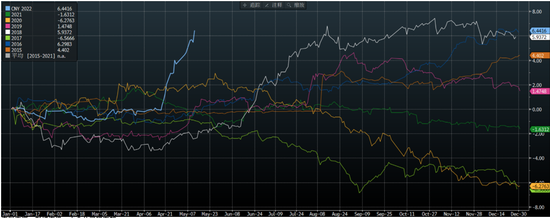

5月12日,美元/人民币一改当周以来6.75附近的平盘局势,开启了一轮短期的上行,美元/离岸人民币破6.80重要关口,在岸人民币也在一天之内贬值了600个点左右,逼近6.80,为2020年9月以来的水平。年初以来,人民币相较美元贬值约6.5%,在亚洲货币中排名偏后,但表现依旧强于加元、澳元之外的所有G10货币(图表1)。

图表1:年初以来G10货币以及人民币相较美元变化率(%)

正文

推动人民币汇率进一步走贬的因素

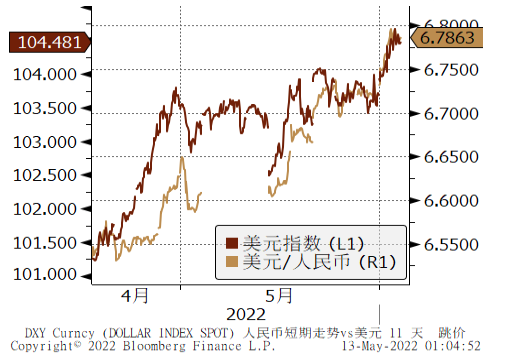

在4月20日的点评《如何看待近期人民币汇率的贬值》中,我们梳理了包括技术点位突破、强美元、购汇客盘等交易性因素和疫情和利差对国际收支变化扰动等基本面因素在内的推动人民币汇率贬值的原因。在那之后,人民币汇率的短期贬值幅度超出了市场的一致预期。我们认为,美元持续走强可能是推动人民币汇率连续走软的主要驱动因素。在4月20日人民币贬值行情启动之后,美元指数与人民币汇率的短期联动性有所回归(图表2)。4月最后一周以来,美元指数累计上涨了约3.5%,而人民币汇率对美元双边汇率贬值3.9%。因此,我们认为美元指数的上涨能够解释近期人民币汇率大部分的贬值幅度。除了美元指数的上涨外,人民币价格短期内的快速变动导致的市场预期变化以及去年底以来的远期结汇和期权等套保头寸的追保和提前平仓等需求也可能是造成市场短期内供需失衡的一部分原因(图表3)。

快速走贬后,人民币汇率的贬值幅度已经接近历史极限水平

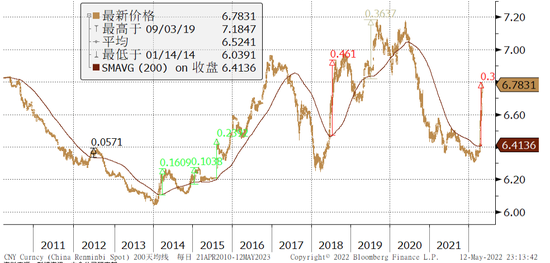

从中美双边汇率层面来看,本轮突破200天均线后的调整幅度已经接近4000个基点,接近2018年的极限水平(图表4)。从年度跌幅的角度看,年初以来的美元/人民币上行幅度已经达到了6.4%,接近2018年中最大7.4%的贬值幅度,超过了2015年“811汇改”后所有年份的年度贬值幅度(图表5);从人民币对一篮子货币汇率的层面来看,目前衡量人民币对一篮子货币汇率水平的CFETS指数已经从年初的102.5回落至101.5,回落1.0%(图表6),完全修正了年内涨幅。从年内最高点回落的幅度看,截止2022年5月12日,CFETS指数从年内高点回落了5.3%,目前仅次于2018年的5.9%,排在2015年“811汇改”以来数轮人民币汇率贬值波段中,CFETS指数从高位一次性回落的幅度。

图表2:5月以来美元指数与美元/人民币汇率的走势高度相关

图表3:卖出期权头寸的执行和平仓影响供求

资料来源:彭博资讯、中金公司研究部

图表4:历史上自下而上突破200天均线后的美元/人民币汇率上升幅度

图表5:年初以来的美元人民币的累计变化幅度走势

资料来源:彭博资讯、中金公司研究部

图表6:人民币一篮子汇率水平已经低于年初的水平

短期,美元指数的变动或仍将影响人民币汇率的走势

美元指数短期仍在上行趋势中。超预期的美国CPI数据令市场开始担忧美联储持续的紧缩对经济造成的负面影响。美股标普500和纳斯达克指数近1个月来分别下跌了10.4%和14.9%,跌幅显著高于欧亚股市。加密货币市场出现大幅震动,稳定币Terra和其平台代币Luna遭遇流动性问题,跌幅分别超过了50%和99%。比特币则从5月4日之后一度快速下跌超过35%。就连此前一直表现得较为强势的大宗商品价格也出现了一定程度的回落。在美联储还未开始缩表的背景下,各种风险资产已经出现了快速回落。这让避险属性的美元继续受益。如果非美货币对美元继续维持下跌态势,人民币难免会受到一定的波及。

积极的因素正在增多

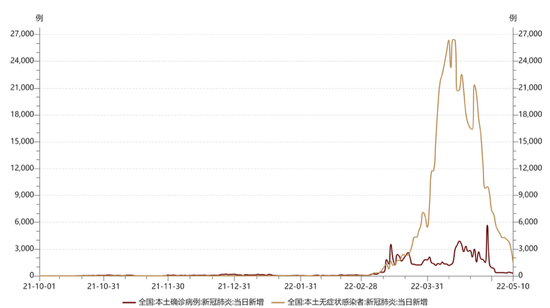

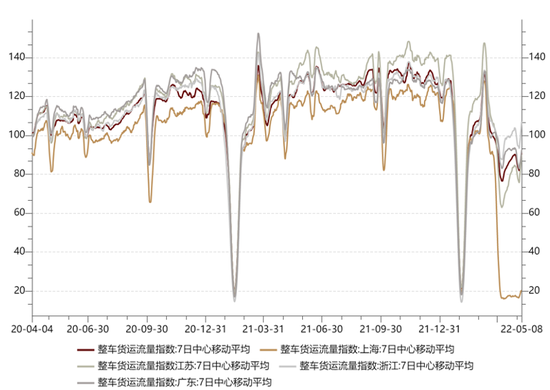

从市场情绪、基本面等维度看,积极的因素正在增多,这或将利好人民币汇率的稳定。首先是情绪层面,3个月的美元/人民币风险逆转期权并未追随美元/人民币而上行,反而是出现了一定的回落(图表7),说明期权市场对冲人民币汇率反弹风险的头寸正在增多。除此以外,离岸与在岸的人民币12个月掉期点皆出现了下行(图表8),离岸人民币的掉期点并未出现2015、2016和2018年与在岸掉期点走势大幅背离的情形。这表示离岸市场并未出现恐慌性的做空人民币的押注。在境内外汇存款尚有1万亿美元存量的背景下,人民币汇率的贬值可以吸引这部分资金入场结汇,提供美元流动性。其次,上海疫情自4月下旬之后出现了明显的改善(图表9),并在5月12日实现了社会面清零。而北京的疫情虽然有所反复,但由于管控介入相对较早,目前的感染情况仍好于上海的同期水平。从高频数据看,5月上旬全国的整车货运情况已经较4月份边际好转(图表10)。如果6月之后上海北京的经济活动逐步开始恢复,第二季度或为今年中国经济的底部。我们认为经济确认见底或将稳定中国风险资产的价格,并稳定跨境金融收支,从而对人民币汇率稳定起到积极作用。

图表7:市场情绪的转稳——期权风险逆转回落

图表8:市场情绪的转稳——并未出现大量远期购汇的现象

图表9:中国疫情状况有所改善

图表10:疫情对货运流量的扰动边际好转

逆周期管理的可能性

通过以往几轮人民币汇率波动行情的历史经验,相比具体某个点位或是“关口”,外汇市场的单边预期和顺周期行为以及跨境收支的流动形势更受关注。当人民币的波动与美元指数的变动脱钩,呈现无视外围环境变化的单边波动倾向时,当跨境收支存在失衡加剧风险的时候。监管往往会推出各类逆周期管理工具抑制投机行为,并保持人民币汇率对一篮子货币的基本稳定。当前监管层面稳汇率工具充足,若人民币汇率的顺周期波动愈发明显,那么央行可能会进一步下调外汇存款准备金率,或上调外汇风险准备金比率。各外汇报价行也可能会自主重启中间价逆周期的使用。

综上所述,在诸多积极因素的支撑下,我们认为短期之内人民币汇率的急贬行情难以长期延续,有涨有跌才是外汇市场的常态。进入下半年后,中国经济的企稳回暖预期将更为明确,美元指数也在美联储紧缩预期充分兑现的影响下存在冲高回落的可能性。一旦内外部环境能够如期发生积极变化,我们判断人民币汇率中枢有望回归平稳(详细参考《5月全球外汇月报:等待美元利好出尽》)。

丁瑞, CFA与王冠,CFA对此报告亦有贡献

文章来源

本文摘自:2022年5月13日已经发布的《人民币汇率的快速贬值是否会持续?》

李刘阳 SAC 执证证书编号:S0080121120085

张文朗 SAC 执业证书编号:S0080520080009 SFC CE Ref:BFE988

责任编辑:赵思远

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)