中金外汇研究

日本央行(正式名称:日本银行,Bank of Japan,简称“日银”)对全球金融市场有着重要影响,2022年1月以来,我们开启“中金看日银”相关系列报告,持续追踪日本央行动向,目前已相继发布了48篇报告(详情参考文末《中金看日银》系列报告一览表)。

结论:日本央行在7月会议中:①决定了减少购债具体计划,由目前的约6万亿日元/月在未来两年内逐步减少至3万亿日元/月;②实施了加息,将政策利率由过去的0.0-0.1%上调至0.25%附近,我们认为记者招待会中植田行长边际微微偏鹰,表示存在今后继续加息的可能性。我们认为今年年末左右日本央行存在加息至0.50%附近的可能性,同时也不排除明年继续进一步加息的可能性,但考虑到日本的通胀与通胀预期依旧停留于高位,我们认为今后日本的实际利率依然为负值,只是货币宽松幅度有所减弱。

政策利率加息:本次会议日本央行将政策利率(无担保隔夜利率)由过去的0.0-0.1%上调至0.25%附近,由于此前日本的无担保隔夜利率基本接近0.1%(图表1),因此本次的调整幅度大约为15bp的加息,符合我们前瞻报告所给出的预测。我们需要强调的是0.25%为今后日本政策利率的中位数一般的存在,而非上限,理论上无担保隔夜利率可以小幅高于0.25%。本次会议中日本央行还将“基准借贷利率(The Basic Discount Rate and Basic Loan Rate,日本央行对民间金融机构直接进行短期融资时的利率)”由此前的0.3%上调至0.50%,该利率又被视为政策利率(无担保隔夜利率)的绝对上限,因此我们认为基于7月会议的决议内容目前日本政策利率的绝对刚性上限为0.5%。

图表1:日本无担保隔夜利率的走势

资料来源:彭博资讯,中金公司研究部

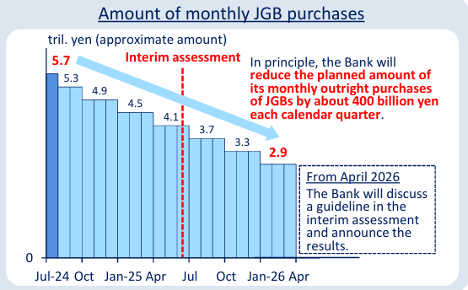

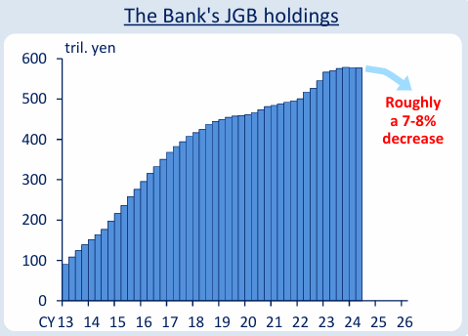

资料来源:彭博资讯,中金公司研究部减少购债:上次会议中日本央行给出了今后减少购债的大方向 ,本次会议中日本央行公布了具体的减少购债计划。日本央行目前的购债规模为5.7万亿日元/月,在未来两年内每个季度逐步减少4000亿日元,两年后的购债规模为2.9万亿日元/月(图表2),相关减少购债的幅度与速率符合我们前瞻报告所给出的预测。两年后日本央行所持有的国债规模相较目前预计会减少7-8%(图表3),并非是明显的缩表,我们认为对市场的负面影响相对有限。日本央行还表示在2025年6月前后会对该计划做出中期回顾,并且该减少购债的计划基本不会变动,未来经济、通胀基本面出现变化背景下会通过调整政策利率来对应,而非修改减少购债计划。

图表2:日本央行减少购债的计划走势

资料来源:日本央行,中金公司研究部

资料来源:日本央行,中金公司研究部图表3:日本央行持有国债存量的走势

资料来源:日本央行,中金公司研究部

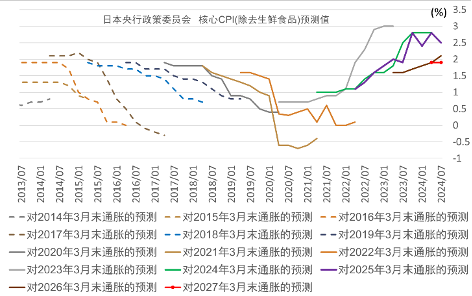

资料来源:日本央行,中金公司研究部展望报告:本次会议还公布了最新的展望报告,通胀方面(图表4),日本央行下修了2024年度(2024年4月-2025年3月)的除去生鲜食品的CPI同比预测(2.8%→2.5%)、小幅上修了2025年度的除去生鲜食品的CPI同比预测(1.9%→2.1%),我们认为相关调整影响不大,反而表现出日本通胀未来1-2年或将维持在2%附近(明显上涨或下跌的可能性降息)。同时,也是日本央行首次在7月会议中就将对次年度的通胀预测上调至2.0%以上,反映出日本央行对通胀的自信。经济方面,日本央行下修了2024年度的实际GDP预测(0.8%→0.6%),但对2025年度、2026年度的GDP预测维持在1.0%不变(图表5)。我们认为2024年度0.6%的经济增速相对偏慢,我们今后持续追踪日本经济的动向。

图表4:日本央行通胀预测的走势

资料来源:日本央行,中金公司研究部

资料来源:日本央行,中金公司研究部图表5:日本央行实际GDP预测的走势

资料来源:日本央行,中金公司研究部

资料来源:日本央行,中金公司研究部记者招待会:会后的记者招待会中,植田行长表示[1]“日本的经济、物价状况符合此前的预期,进口物价还在上行(图表6),考虑到未来通胀的上行风险在本次会议中调整了货币宽松的力度”;“虽然是加息,但是无论是利率的绝对值还是实际利率,都处于十分低的位置,不认为会给经济带来明显的下行压力”;“考虑到目前实际利率依然在十分低的水平,如果未来经济与通胀的走势符合本次会议展望报告中所给出的预期,那么作为应对会继续加息,调节货币宽松的力度”;“有部分观点担心加息带来经济减速,我们认为0.25%的名义利率水平较低,实际利率角度更低,不认为本次加息是给经济踩了一个‘猛刹车’”。整体而言我们认为植田行长的记者招待会内容中性微微偏鹰。

图表6:日本上下游通胀同比的走势

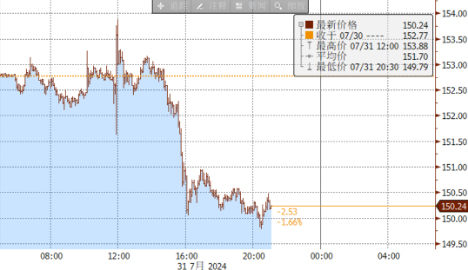

资料来源:日本总务省统计局,日本央行,中金公司研究部会议当天市场影响:日股方面,会议当天日本股票低开高走,盘中变化幅度高达3%,但最终收盘值较上一个交易日上涨1.49%(图表7)。日股在当天会议结果公布后出现了明显的上涨,原因一方面或来自于日本央行会议结果的“靴子落地”,另一方面或来自于半导体板块的利好。日股当天收盘前路透社报导称[2]“美国将公布限制外国对华出口芯片制造设备新规,但出口关键芯片制造设备的盟国(包括日本、荷兰和韩国)的出口将被排除在外”,该消息利好于日本半导体相关股票,而相关股票在日经指数中占比近20% 。日元方面,会议结果公布后至记者招待会结束(北京时间15:30左右)前,美日汇率一直维持在152-153附近,但自北京时间15:30之后日元开启了一波明显的升值,在1个小时内美日汇率由152附近下跌至150附近(图表8)。关于日元明显升值的原因,我们认为存在这几种可能性:①单纯的头寸变化带来的波动(汇率市场时常出现非理性波动);②欧洲投资者认为植田的发言十分偏鹰,开始做多日元等。日债方面,会议结果刚刚公布后日债10年利率一度由1.08%降至1.02%,但最终收盘在1.056%,整体来看变化有限。

图表7:日本央行7月会议当天日经指数的走势

资料来源:彭博资讯,中金公司研究部

资料来源:彭博资讯,中金公司研究部图表8:日本央行7月会议当天美日汇率的走势

资料来源:彭博资讯,中金公司研究部

资料来源:彭博资讯,中金公司研究部未来货币政策展望:我们认为日本已走出通缩、未来日本通胀粘性较大,在今年年末或明年年初依然存在加息至0.50%的可能性,但即便如此,日本的实际利率在主要发达国家中也为最低水平。同时,我们认为0.50%也不一定是本轮加息的上限,在2025年日本的通胀持续高于2%的背景下,存在进一步继续加息的可能性。

市场影响:日元汇率方面,日本央行目前相对偏鹰的姿态一定程度上降低了日元进一步大幅贬值的可能性。但是长期来看,我们一直以来认为美国一侧因素是主导美日汇率长期走势的关键。参考过去日本央行的加息周期,日元都发生了贬值,原因见下文。我们认为日元开启持续的升值或需要①美联储多次的降息预期定价或②发生全球性风险事件。日本股市方面,我们认为利率的上行对日股以及日本企业的业绩带来的压迫十分有限,但是日元汇率对日股带来的影响十分明显,市场需留意相关风险。

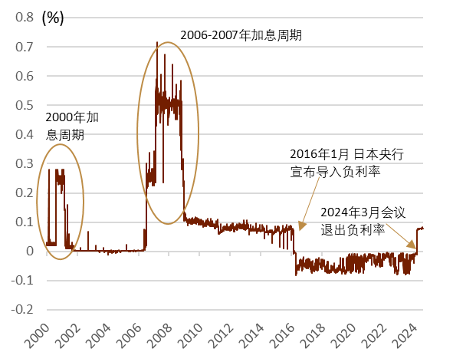

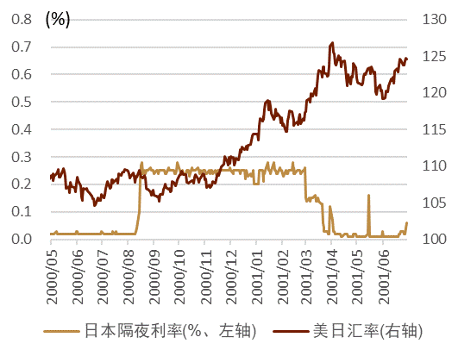

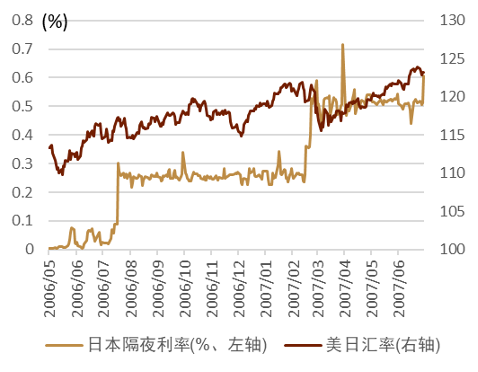

本世纪以来日本央行加息周期中日元都发生了贬值:我们认为日本央行加息的影响仅停留于数个交易日-数周左右,中长期(1个月以上)的期限来看相关影响十分有限。参考本世纪以来唯二的两轮日本央行加息周期时的各类资产的表现来看,并未发生明显影响,反而出现了日元贬值的情况。底层逻辑在于:①日本央行加息时的全球经济的宏观大背景大概率是“风和日丽”(不能在全球发生风险的背景下收紧货币政策);②日本央行货币政策收紧的幅度有限(加息最大幅度为50bp),日本资产(日债、日元汇率、日股)更多走全球经济逻辑。本世纪以来(或为1990年泡沫经济崩溃以来),日本央行只开启过两轮加息周期。第一轮为2000年8月日本央行将隔夜利率的诱导目标由0.00%上调至0.25%。第二轮为2006年7月日本央行将隔夜利率的诱导目标由0.00%上调至0.25%、此后在2007年2月再度上调至0.50%。两轮加息周期中,美日汇率都实现了上行(发生了日元贬值)(图表9、图表10)。主要原因在于美国的短端利率依旧维持在高位(2000-2001年期间美国政策利率在4.0-7.0%之间、2006-2007年期间美国政策利率在5%左右),即便日本央行实施了加息,但是美日息差绝对值较大的背景之下,套息交易依旧频繁,日元依然贬值。

图表9:2000年日本央行加息周期中美日汇率的走势

资料来源:彭博资讯,日本央行,中金公司研究部

资料来源:彭博资讯,日本央行,中金公司研究部图表10:2006年日本央行加息周期中美日汇率的走势

资料来源:彭博资讯,日本央行,中金公司研究部

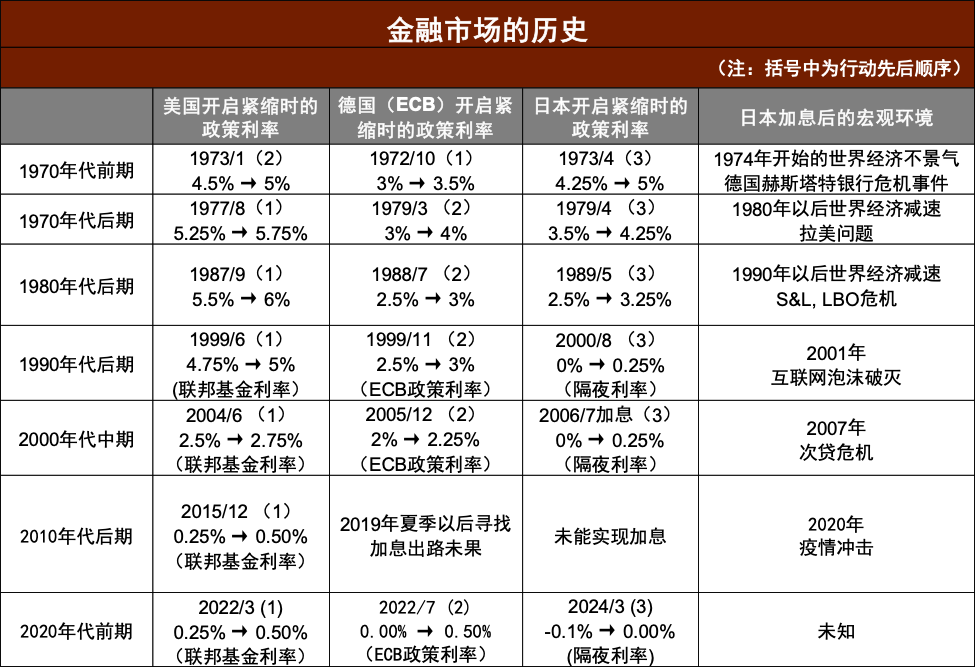

资料来源:彭博资讯,日本央行,中金公司研究部日本央行加息后会带来全球衰退吗?历史上存在日本央行加息后不久全球经济就出现衰退的记录,但是我们看来原因或许并非来自于日本央行,而是在于美联储政策利率长期维持在高位。图表11记录了过去半个世纪中世界主要央行加息的顺序以及之后所发生的危机。或许是通胀传导的先后,历史上多次发生“美联储加息→欧央行加息→日本央行加息→全球衰退”的前例。我们认为日本央行加息与全球衰退的确在统计上存在一定正相关,但是或许并无因果关系,而是原因在于“美国政策利率长期维持在了高位,因此带来了衰退”。例如,2010年代后半的加息周期中,欧央行、日本央行都未进行加息,但是全球经济仍旧在2020年出现了衰退。因此,从结论而言,我们不认同“日本央行加息→抽走全球流动性→带来全球衰退”的观点,我们认为或许为“美联储政策利率长期维持在高位→全球金融条件收紧→带来全球衰退”。

图表11:历史上美欧日央行加息的顺序以及此后发生的危机

资料来源:彭博资讯,中金公司研究部

资料来源:彭博资讯,中金公司研究部图表12:中金看日银系列报告一览表

| 发布日期 | 标题 |

资料来源:中金公司研究部

参考来源

[1]https://www3.nhk.or.jp/news/html/20240731/k10014530751000.html

[2]https://jp.reuters.com/world/taiwan/WTHQ6XM23FLVDE7GBZWSYOJE3U-2024-07-31/

本文摘自:2024年7月31日已经发布的《中金看日银#48:24年7月会议回顾-小幅加息》

李刘阳(分析员) SAC 执业证书编号:S0080523110005 SFC CE Ref:BSB843

陈健恒(分析员) SAC 执业证书编号:S0080511030011 SFC CE Ref:BBM220

杨鑫(分析员) SAC 执业证书编号:S0080511080003 SFC CE Ref:APY553

魏儒镝(分析员) SAC 执业证书编号:S0080522080005 SFC CE Ref:BTM838

法律声明

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号仅面向中金公司中国内地客户,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅人视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见中金研究网站(http://research.cicc.com)所载完整报告。

在法律许可的情况下,中金公司可能与本资料中提及公司正在建立或争取建立业务关系或服务关系。因此,订阅者应当考虑到中金公司及/或其相关人员可能存在影响本资料观点客观性的潜在利益冲突。与本资料相关的披露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的关于相关公司的具体研究报告。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)