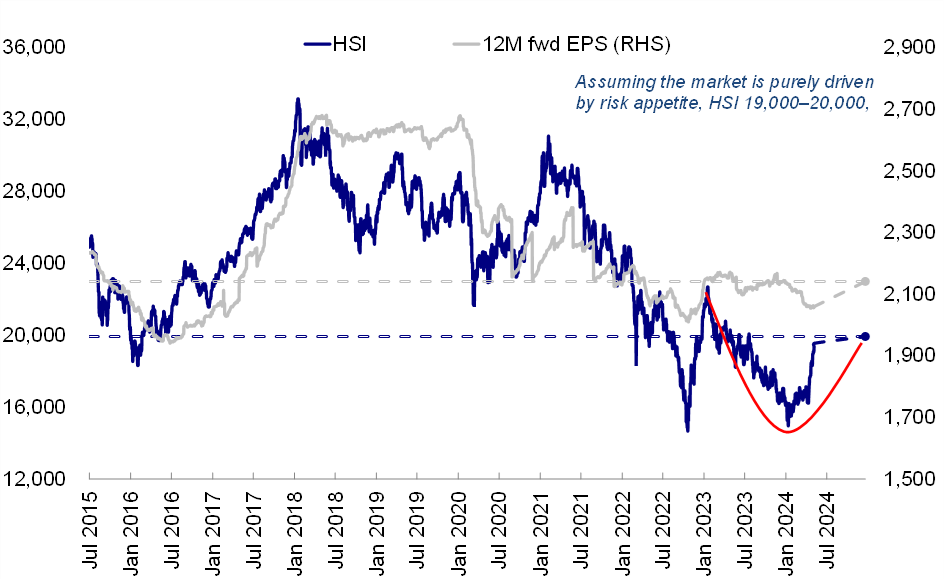

在持续一个月的大涨后,港股市场上周出现明显回调。此前我们多次提示,市场已经超买,情绪有所透支,接近我们第一阶段的目标点位,对应恒指19,000-20,000点附近,目前看也基本的得到印证。

并不意外的获利回吐:风险偏好驱动的反弹已经较为充分,分歧和获利了结也不意外。到目前为止,资金面以及所对应的风险偏好修复是本轮上涨的最主要动力。因此当超买程度RSI和卖空成交占比呈现出明显超买迹象,风险溢价回到去年中期底部时,市场出现分歧、部分投资者想获利了结也就不奇怪了。另外,美联储近期的“鹰派”立场以及美国龙头科技股再度走强,也给了市场获利回吐提供了一些“借口”。

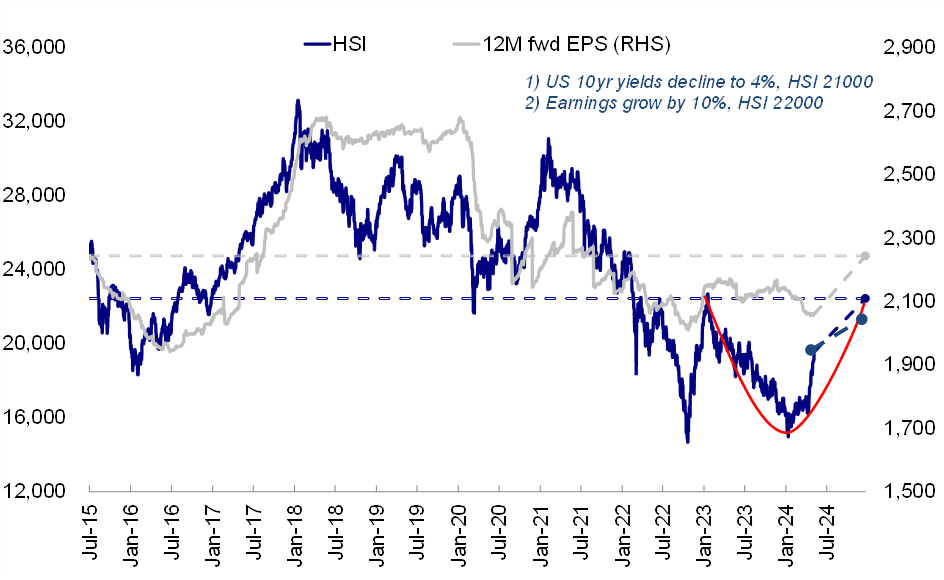

接下来会如何?或在当前水平震荡盘整,等待更多催化剂。进一步的空间来自:1)无风险利率进一步回落,如10年期美债利率降至4%,有望会推动市场攀升至21,000点附近;2)更重要是盈利的修复,如果2024年盈利能够实现10%的增长,恒指有望攀升至22,000点或更高水平。但短期看,这两种情形出现的概率都较小。

基本面有改善迹象,但地产政策效果仍待观察。我们认为,下调房贷利率和调降首付比例均有望短期内提振地产销售,尤其是刚性需求,但是在房价和收入预期较弱的宏观大环境下,单纯降低房贷利率和首付比例都难以从根本上解决目前的问题。对比之下,政府收储可能才是关键,而政府收储需要适当的收购折扣和来自中央政府的强有力财政支持。

在市场盘整环境下,建议更多关注结构性机会。一方面,高分红板块可能重新受益于市场短期震荡、潜在税收政策调整预期、以及市场对增长和外部扰动方面的担忧。另一方面,我们认为科技硬件和消费电子(如AIPC),受益出海的龙头以及与出行、旅游和休闲娱乐产品有关的消费服务板块有望成为投资结构机会主要选择。

并不意外的获利了结

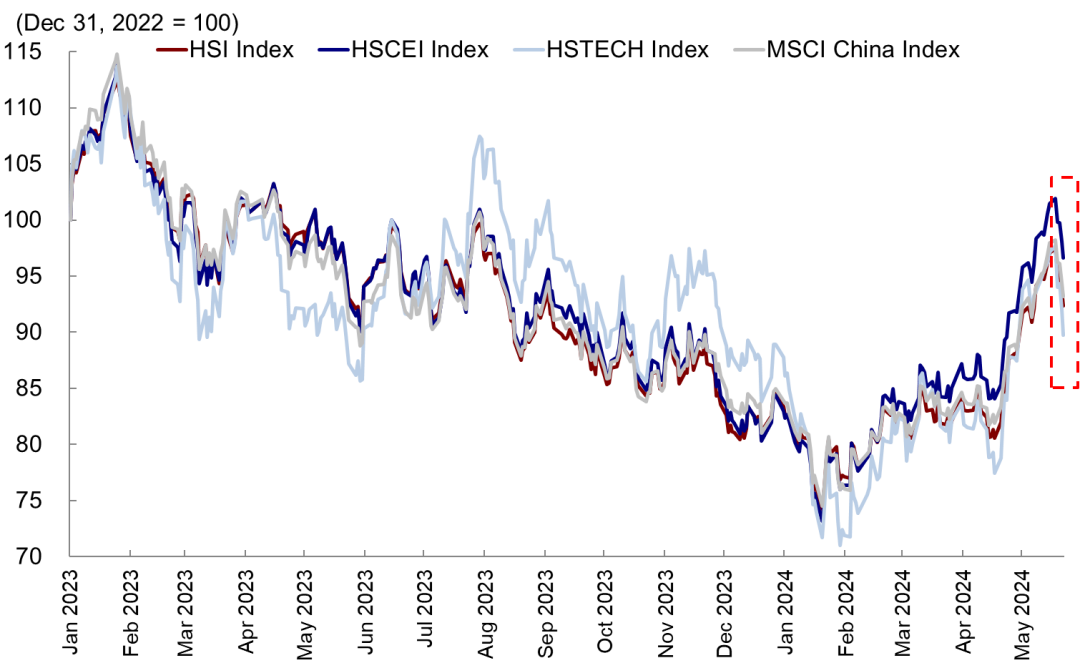

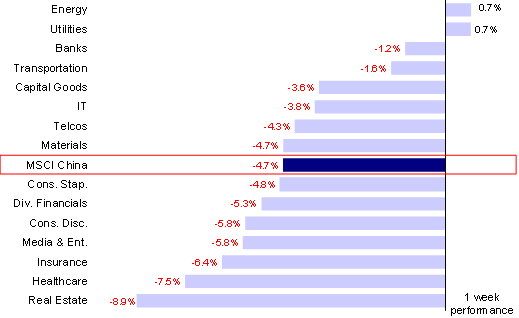

在持续一个月的大涨后,港股市场上周出现明显回调。主要指数中,恒生科技指数跌幅最大,上周下跌7.6%,恒生国企指数、恒生指数和MSCI中国指数分别下跌4.8%、4.8%和4.7%。板块方面,地产、医疗保健和保险板块跌幅最大,分别下跌8.9%、7.5%和6.4%,而能源(+0.7%)和公用事业(+0.7%)等传统高分红板块再度跑赢,呈现出“跷跷板”表现。

从某种意义上看,考虑到短时间内积聚了如此大幅的收益与上涨动能,市场出现一定回调并不感到意外,甚至是完全在市场预期之内的。此前我们多次提示,市场已经超买,情绪有所透支,接近我们第一阶段的目标点位,对应恒指19,000-20,000点附近,目前看也基本的得到印证

图表:恒生指数从此前高点19,600点回落至18,600点

资料来源:Wind,中金公司研究部

图表:能源和公用事业板块跑赢,而地产板块表现落后

资料来源:FactSet,中金公司研究部

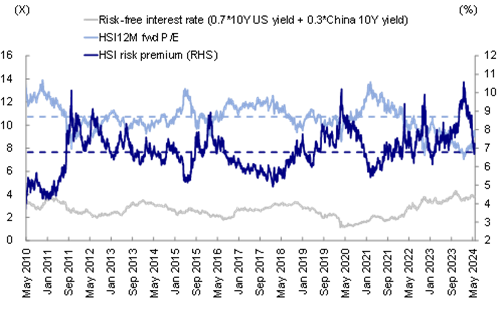

并不意外的获利回吐:风险偏好驱动的反弹已经较为充分,分歧和获利了结也不意外。到目前为止,资金面(短期交易型资金以及部分因再平衡需求重新回来的区域配置型资金),以及所对应的风险偏好修复(反应为股权风险溢价回落驱动估值抬升)是本轮上涨的最主要动力。因此,当超买程度RSI(一度超过89)和卖空成交占比(降至短期低点12.4%)呈现出明显超买迹象,而风险溢价(6.7%)几乎回到2023年中期底部、甚至2023年初市场高点水平时,市场出现分歧、部分投资者想获利了结,导致整体市场在当前位置震荡等待更多催化剂也就不奇怪了。另外,美联储近期的“鹰派”立场[1]以及美国龙头科技股再度走强,也给了市场获利回吐提供了一些“借口”。

图表:恒生指数风险溢价目前已经回落至2023年中期约7.2%的水平

资料来源:Bloomberg,中金公司研究部

图表:港股卖空成交率一个月内大幅下降7%,至12.8%

资料来源:Bloomberg,中金公司研究部

接下来会如何?或在当前水平震荡盘整,等待更多催化剂。我们此前多篇报告中指出,市场的上涨主要依靠三个动力,除了风险溢价外,进一步的空间来自:1)无风险利率进一步回落,如10年期美债利率降至4%,有望会推动市场攀升至21,000点附近;2)更重要是盈利的修复,如果2024年盈利能够实现10%的增长,恒指有望攀升至22,000点或更高水平。但短期看,这两种情形出现的概率都较小。一方面,近期再度宽松的金融条件将会给美国需求和价格提供支撑,反而会抑制美联储短期降息和美债利率进一步下行的空间,这一点从近期美联储的鹰派姿态,数据转好,以及资产表现都可以得到体现。另一方面,尽管近期国内地产政策“组合拳”发力是对症方向,与去年特别国债以及年初超长债类似,但后两者的例子也说明,整体规模和推进速度也同样关键,否则也无法起到较好效果。1-3月广义财政脉冲再度下行成为二季度增长再度面临压力的主要原因一直。目前来看,我们预计2024年海外中资股市场盈利增长5%,仍然低于10%的市场一致预期。

话虽如此,我们也并不认为市场会回吐全部涨幅,毕竟政策姿态的边际变化、互联网龙头的稳健现金流收益、以及海外资金回流都是现实的改变。上周被动型资金流入规模增加,而从EPFR的数据来看主动型基金流出规模也出现收窄(尽管存在一定滞后效应,图表11),我们预计港股市场可能会在目前水平18,000点附近盘整震荡。

图表:我们对恒生指数的第一阶段目标为19,000-20,000点,目前阶段市场基本受风险偏好驱动

资料来源:FactSet,中金公司研究部

图表:我们认为如果2024年盈利增长10%,市场有望攀升至22,000点

资料来源:EPFR,中金公司研究部

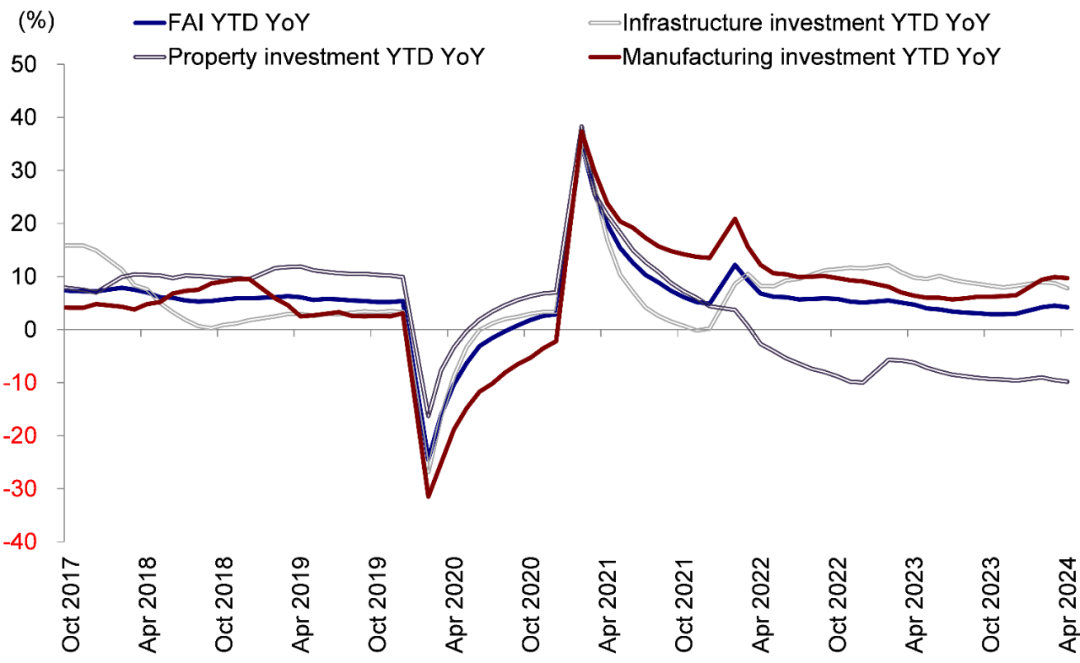

基本面有改善迹象,但地产政策效果仍待观察。本周钢铁和PTA开工率等生产端高频指标同比降幅相较上周出现收窄,5月19日当周乘用车等大件商品销量同比增速转正,票房收入等服务性消费则相较去年同期进一步下滑。不过,投资者更关注市场对近期“组合拳”政策的效果。据报道称,中原地产数据显示“517”楼市新政实施后首个周末北京二手房总成交量超过2000套,接近于2024年小阳春的热度[1],后续能否持续值得关注。我们认为,下调房贷利率和调降首付比例均有望短期内提振地产销售,尤其是刚性需求,但是在房价和收入预期较弱的宏观大环境下,单纯降低房贷利率和首付比例都难以从根本上解决目前的问题。对比之下,政府收储可能才是关键,而政府收储需要适当的收购折扣和来自中央政府的强有力财政支持。

在市场盘整环境下,建议更多关注结构性机会。一方面,高分红板块可能重新受益于市场短期震荡、潜在税收政策调整预期、以及市场对增长和外部扰动方面的担忧。除了电信、能源和公用事业等传统高分红板块以外,部分互联网、耐用消费品和日常消费品等标的现金流稳定,股东收益较高,因此我们认为也有望成为“高分红概念”的替代板块。另一方面,我们认为科技硬件和消费电子(如AIPC),受益出海的龙头以及与出行、旅游和休闲娱乐产品有关的消费服务板块有望成为投资结构机会主要选择。

图表:社零增速承压,4月同比增长2.3%较3月的3.1%放缓

资料来源:Wind,中金公司研究部

图表:4月固定资产投资环比下滑0.03%,房地产、基建和制造业增速均有下行

资料来源:Wind,中金公司研究部

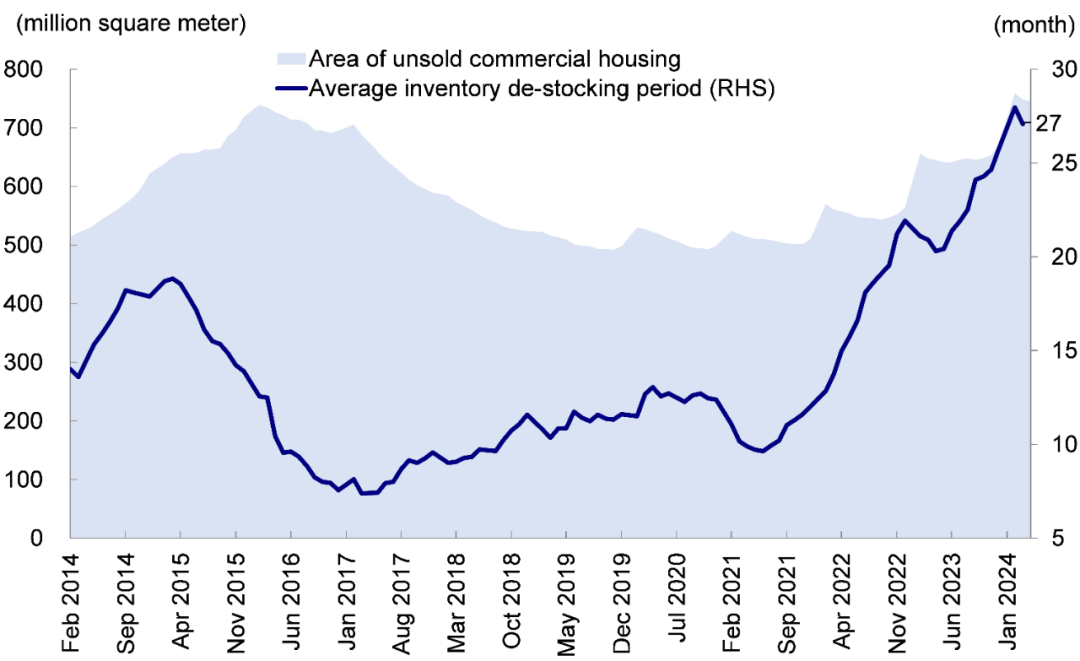

图表:中国商品房待售面积7.5亿方,超过2015-2016周期高点

资料来源:Wind,中金公司研究部

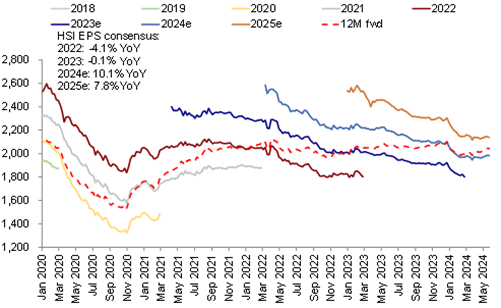

图表:恒生指数2024年每股盈利同比增速一致预测持续上调,目前已上调至10.1%

资料来源:Wind,中金公司研究部

此外,上周需要关注的变化主要包括:

1)5月22日,美联储公布5月FOMC会议纪要,仍放缓加息步伐,将联邦基金利率目标区间继续维持在5.25%-5.50%之间。许多委员表示不确定当前金融条件的限制程度,并一致希望将利率维持在较高水平,时间将比最初预期的更长。长期中性利率比之前想象要高,需要比之前预期更长的时间,才能对通胀持续回落有更大的信心。此外,放慢缩表步伐的决定不会对货币政策立场产生影响[1]

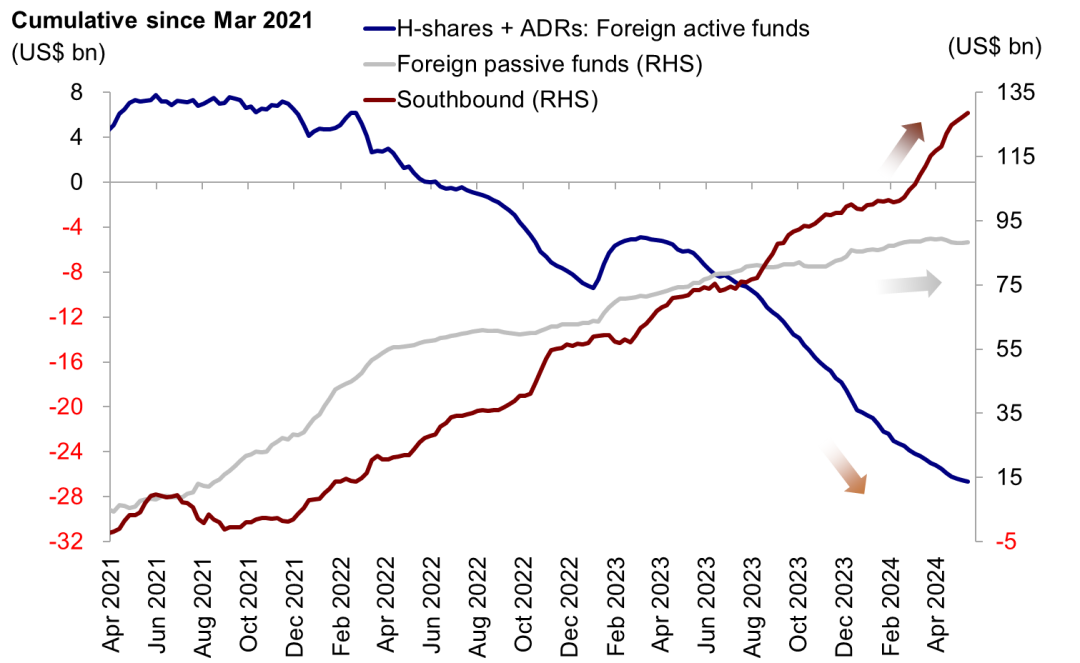

2) 流动性:上周南向资金继续流入,海外主动型资金流出收窄。具体看,来自EPFR的数据显示,上周海外主动型基金流出海外中资股市场,流出规模7,200万美元,低于此前一周1.42亿美元的流出规模。海外主动型资金已经连续47周流出海外中资股市场。但是海外被动型资金转为流入,上周流入规模共计6.15亿美元。南向资金上周流入势头保持强劲。具体来看,中国内地投资者上周通过港股通南向买入了106亿港元的港股,vs.此前一周买入规模186亿港元。

图表: 6.15亿美元的海外被动型资金上周流入海外中资股市场

资料来源:Wind,中金公司研究部

图表:海外主动型资金流出海外中资股市场有所收窄

资料来源:Wind,中金公司研究部

重点关注事件

5月27日中国工业企业利润数据,6月12日中国CPI。

[1] https://www.bloomberg.com/news/articles/2024-05-22/minutes-show-officials-rallying-around-higher-for-longer-rates

[2] https://baijiahao.baidu.com/s?id=1799537499941712739&wfr=spider&for=pc

[3] https://www.bloomberg.com/news/articles/2024-05-22/minutes-show-officials-rallying-around-higher-for-longer-rates

本文摘自:2024年5月26日已经发布的《并不意外的获利回吐》

联系人 吴薇 SAC 执业证书编号:S0080122060053

分析员 张巍瀚 SAC 执业证书编号:S0080524010002 SFC CE Ref:BSV497

法律声明

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号仅面向中金公司中国内地客户,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅人视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见中金研究网站(http://research.cicc.com)所载完整报告。

在法律许可的情况下,中金公司可能与本资料中提及公司正在建立或争取建立业务关系或服务关系。因此,订阅者应当考虑到中金公司及/或其相关人员可能存在影响本资料观点客观性的潜在利益冲突。与本资料相关的披露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的关于相关公司的具体研究报告。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)