去年底以来,我们多次提示美国经济韧性和二次通胀风险。近期,随着美国制造业、地产、库存、资本开支周期渐趋同步,强劲的增长和持续偏紧的就业市场已证明了经济韧性,3月CPI同比回升至3.5%,核心CPI同比持平于3.8%。在劳动力市场结构性紧张、大宗商品价格趋势回升的基础上,我们预计年底CPI同比可能回升至4%以上。往中长期看,鉴于本轮通胀存在明显的结构性因素,我们预计通胀中枢将较疫情前显著抬升至3%以上。这将对资产定价产生深刻含义。首先,通胀回升将压制金融资产表现,特别是利率敏感的长久期美债可能受到压制。其次,高通胀利好大宗商品特别是铜油金。最后,从股市风格上来看,通胀波动抬升期间,价值表现往往好于成长,而利率中枢抬升,资金变得更为挑剔,相对利好更具性价比的资产。

再次升温的美国通胀,共振上涨的大宗商品,脱虚向实行稳致远。

脱虚向实的起点:2022年5月,我们在《宏观范式大变局下的资产定价》中指出,过去三十多年的大缓和时代渐行渐远,全球将迎来较高通胀、较高利率、宏观波动加剧的新宏观范式,将趋势利好三类资产:实物资产、能够产生稳定现金流的资产、以及高效的生产性资产。

脱虚向实的接力:2023年5月,在《从新宏观范式看“中特估”》中,基于对过去一百多年四轮大宗商品超级周期的深入复盘、和对后金融危机时代及疫后供需、储蓄vs投资格局的细致分析,我们判断第五轮大宗商品超级周期有望重启,但仍需催化。

商品超级周期的触发剂:2023年12月,我们在《2024年破立之间:海外市场的共识与变数》和《提前降息,低利率时代的确认终结》中指出,2024年美国经济周期有望全面启动,进而拉动全球制造业周期时隔两年后共振重启,再通胀甚至二次通胀风险加剧,铜金油大周期有望共振开启。

去年底以来,我们多次提示美国经济韧性和二次通胀风险[1]。近期,随着美国制造业、地产、库存、资本开支周期渐趋同步,强劲的增长和持续偏紧的就业市场已证明了经济韧性,3月CPI同比回升至3.5%,核心CPI同比持平于3.8%,环比升至0.4%,核心服务同比升至5.4%,前值5.2%,剔除住房的超级核心服务同比5.0%,前值4.5%。二次通胀的风险已难以忽视。通胀压力促使降息预期再度受挫,10年期美债利率一度冲上4.5%。在劳动力市场结构性紧张、大宗商品价格趋势回升的基础上,我们预计年底CPI同比可能回升至4%以上。往中长期看,鉴于本轮通胀存在明显的结构性因素,我们预计通胀中枢将较疫情前显著抬升至3%以上。

多周期同步开启推升通胀

当前,美国地产、库存、制造业、资本开支周期同步上行,支撑经济持续偏热。去年6月起,FHFA、S&P等主要房价指数同比转头向上(图表1),11月以来的四个月里,成屋销售快速回升,连续超预期,新屋开工有三个月超预期,地产上行周期开启的迹象已趋明显。我们在《2024年破立之间:海外市场的共识与变数》中指出,美国住宅市场存在结构性供不应求。2008年金融危机后,新屋开工长期偏低,造成供给不足。而四十年来最健康的家庭资产负债表,叠加近年来千禧一代进入购房年龄,带来较强的刚需。去年二季度起,在30年期抵押贷款利率由6.3%一路攀升破7.7%的情况下,家庭新增住房贷款仍然触底反弹,至2023年底三个季度增量累计达1.2万亿美元,其中30-39岁人群贷款增加3628亿美元。同时,地产周期上行和房价的回升带来的财富效应,可能形成正向反馈,持续释放家庭消费动能。

图表1:地产周期开启

资料来源:Haver,中金公司研究部

库存周期反弹的趋势逐步确定。2月总商业库存同比升至1.0%,为连续第三个月上行(图表2)。强劲的销售引领补库需求,2月批发商销售环比涨2.3%,远超预期0.4%和前值-1.4%,拉动批发商库销比下行至1.34。我们在《美国经济新变化如何影响资产价格》中指出,本轮补库受益于地产链和服务消费韧性带来的终端需求,反映在家具及家具装饰、五金水暖、服装服饰、商业及专业设备等相关行业补库趋势较为明显。而这些下游行业景气回升可能继续带动上游生产端和资源需求的回暖。

图表2:库存周期开启

资料来源:Haver,中金公司研究部

制造业周期上行确认开启。近期制造业PMI以及达拉斯、费城等地方联储制造业指数同步回升(图表3),其中3月ISM制造业PMI录得50.3%,为自2022年10月以来首次回归扩张区间。制造业营建支出仍保持自《基础设施与就业法案》通过以来的扩张态势,支出规模为2021年9月的2.7倍,特别是电脑、电子与电器行业当前支出规模为2021年9月的11.8倍。由此打开的资本开支周期仍在进行时。2022年和2023年,标普500资本开支总量分别升20.6%和16.5%。从产能利用率对资本开支的指引来看,2024年资本开支或仍能保持较高增速(图表4)。同时,随着银行对大中型企业和小企业的工商贷款借贷条件边际转宽松,我们预计企业总资本开支和小企业扩大资本开支的净比例均会在近期开启上行(图表5,图表6)。

图表3:制造业周期开启

资料来源:Haver,中金公司研究部

图表4:资本开支周期持续

资料来源:Haver,中金公司研究部

资料来源:Haver,中金公司研究部图表5:信贷标准边际放松或引领企业总资本开支增加

资料来源:Haver,中金公司研究部

图表6:信贷标准边际放松或引导小企业扩大资本开支

资料来源:Haver,中金公司研究部

四大周期共同作用下,美国经济易热难冷,叠加供给冲击扰动,二次通胀风险加剧。从ISM制造业和服务业PMI价格指标对CPI同比的前瞻性来看,我们预计通胀回升将成为接下来半年内的大概率事件(图表7)。通胀粘性问题愈发严重:一方面,服务通胀再起,核心服务和剔除房租后的超级核心CPI环比均出现了明显的抬升,接近三年来的高点(图表8);另一方面,供应链改善带来的通胀下行或已告罄,纽约联储供应链压力指数持续上涨,带动进口品价格同比回升(图表9),据San Francisco联储估算,供给侧驱动的核心PCE通胀在2月触底反弹升至1.4%(前值1.3%,见图表10)。根据我们的模型估计,预计至今年底,CPI同比可能回升至3.9%附近,核心CPI则升至4.1%。

图表7:CPI同比或将随PMI价格指数走高

资料来源:Haver,中金公司研究部

图表8:核心服务CPI环比回升

资料来源:Haver,中金公司研究部

图表9:进口品价格和产业链压力回升

资料来源:Haver,中金公司研究部

图表10:供给侧推动的PCE价格或将回升

资料来源:Haver,中金公司研究部

在《2024年破立之间:海外市场的共识与变数》和《提前降息,低利率时代的确认终结》中我们指出,开启降息前,伴随地产和制造业周期重启,再通胀有望实现。开启降息后[2],(耐用品)消费和小企业等终端需求将得到有效提振,进一步拉动投资(地产、制造业)进一步展开,经济周期有望全面启动,加剧二次通胀风险。站在当下,如果地缘冲突升级进而供给冲击加剧,我们评估即使未开启降息,二次通胀风险恐将提升。

伴随美国周期重启(进而带动全球制造业周期重启)以及通胀趋势回升,我们维持自去年底以来的判断:看好铜金油、工业品等顺周期或通胀型资产在接下来几个季度的继续表现。警惕短期高位回调风险,但不影响我们对铜油金全年的乐观判断。往前看,伴随美国制造业周期向前进行及经济持续韧性,我们看好铜金比从低位回升(图表11)。

图表11:铜金比或随ISM制造业PMI走高

资料来源:Haver,中金公司研究部

结构性因素推升通胀中枢

美国本轮通胀并不是短周期现象,而是结构性的供不应求促使宏观范式由低通胀向高通胀转换的具象化表现。

从需求侧来看,美国财政持续做大。自2018年以来联邦财政逐渐呈现出二战结束以来罕有的顺周期性,即经济较强劲时,财政力度反而更大,比如失业率趋势下行或较低,而赤字率趋势上行或较高(图表13)。我们在《美国选举年的大类资产:不确定性中寻找确定性》中指出,兼顾供给侧与需求侧的新供给侧经济学[3]已逐渐成为两党共识,而这需要财政的持续发力。事实上,进入2024财年以来的5个月,基本赤字规模仍然维持偏强态势,持续支撑经济热度(图表12)。我们预计2024财年赤字可达1.6万亿美元,仅略低于2023财年的1.7万亿美元(历史第三高赤字)。但同时,高利率正在侵蚀财政赤字的有效性,自加息以来利息支出占赤字比例逐渐增高(图表15),特别是本财年以来,利息支出远超历史季节性(图表14)。但本财年以来长债发行量不断走高(2023财年长债净发仅占19%,而去年四季度净发行量1894亿美元,占比31%,今年一季度净发1890亿美元,占比33%,二季度我们预计净发行2650亿美元,而国债总净发为50亿美元),可能使得这部分债务锁定高利率,进一步侵蚀财政扩张的空间。我们预计,如果大财政和高利率的矛盾持续,可能增加财政部门对美联储的压力,迫使货币配合财政(比如增加美联储持有的美债占比),而这可能导致通胀中枢抬升(图表16)。

图表12:2024财年基本赤字力度仍然偏强

资料来源:CEIC,中金公司研究部

图表13:美国财政近期出现顺周期

资料来源:Haver,中金公司研究部

图表14:2024财年以来利息支出显著提高

资料来源:CEIC,中金公司研究部

图表15:加息以来基本赤字/赤字占比下降

资料来源:CEIC,中金公司研究部

图表16:货币配合财政推升通胀

资料来源:FRED,中金公司研究部

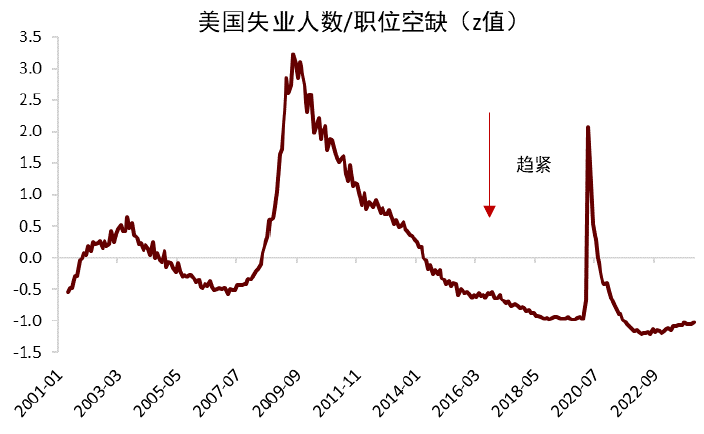

而供给侧来看,供给紧缺的问题较难解决。我们在《宏观范式大变局下的资产定价》和《从新宏观范式看“中特估”》指出,逆全球化趋势正造成结构性供需错配:美国等消费国面临持续的供给不足,叠加全球范围内在能源、资源、基建等“老经济”自2008年金融危机以来长期的投资不足,新供给的形成势必伴随资源品等实物资产价格中枢的趋势上行。随着美国婴儿潮人群退出劳动力市场,我们预计用工短缺或将是长期存在的问题,偏紧的劳动力市场正在制造工资通胀压力(图表18)。

图表17:劳动力市场持续结构性偏紧

资料来源:Haver,中金公司研究部

图表18:劳动力市场偏紧推升工资通胀

注:工资通胀缺口定义为ECI工资同比减费城联储10年通胀预期资料来源:Haver,中金公司研究部

综合供需,我们看到,在2008年后全球“供给充足、需求偏弱”情况下沉寂许久的“产出缺口-通胀”正相关关系重现(图表19)。如果在大财政托举下美国经济持续需求旺盛而供给不足,我们认为通胀中枢抬升将是跨周期的问题。根据我们的模型,未来一段时期的通胀中枢将远高于疫情前水平(图表21),未来三年(2024-2026年)通胀中枢平均在3.5%,对比2010-2019通胀中枢均值1.8%。往长期来看(2027-2033年),如果不发生大的宏观冲击,基准情形下,我们假设财政赤字按CBO预测走阔[4],美联储持债比例按2008年金融危机后趋势上行,则我们的模型预计通胀中枢将平均在3.1%,2033年上行至3.3%;如果财政主导逐步兑现,财政赤字超CBO预测走阔,货币配合财政力度增强,我们测算通胀中枢平均3.3%,且上行趋势明显,至2033年达到3.6%。而如果货币能够保持独立,美联储持债比例不变,则我们预计通胀中枢相对较低平均2.9%,但财政扩张依然使得通胀中枢下行阻力较大,2033年中枢终值为2.9%。无论何种计算方式,我们预计通胀中枢均将显著高于疫情前的“三低”时期。正如过去两年多我们一直强调,美联储最终或将不得不提高通胀目标及通胀容忍度,选择与高通胀中枢共存[5]。

图表19:疫情后高产出缺口再度推升通胀

资料来源:Haver,中金公司研究部

图表20:预计年末CPI可能回归4%以上

资料来源:Haver,中金公司研究部

图表21:我们预计美国中长期通胀中枢或在3%以上

注:通胀中枢为CPI同比5年移动平均资料来源:Haver,Bloomberg,中金公司研究部

高通胀中枢下的资产定价

这将对资产定价产生深刻含义。首先,通胀回升将压制金融资产表现,特别是利率敏感的长久期美债可能受到压制。鉴于通胀再起已逐步兑现,我们预计在开启降息前10年期美债利率的底大致在4.2%-4.4%之间,降息开启可能再度刺激美国经济增长,10年期利率可能再次走高至4.5%-4.7%附近,高点取决于美国经济和通胀反弹力度、美联储结束缩表的节奏、以及“逆向扭曲操作”(买短债卖长债)的力度。中长期来看,10年期利率中枢可能在4.5%-5.0%(约3%-3.5%的通胀中枢+1.5%的实际利率)。这与我们在《宏观范式大变局下的资产定价》中测算的4.0%-4.7%,以及在《三论美债利率的顶:自然利率视角》中测算的4.0%-4.5%基本一致。

其次,高通胀利好大宗商品。一方面,大部分大宗商品(尤其能源类)有顺通胀的特征(图表22),超预期的通胀水平(反映在通胀惊喜指数的上升)与CRB现货指数也存在明显的同向波动关系(图表24)。另一方面,如果二次通胀兑现,通胀波动率再度上行,可能进一步推升铜、油、金相对通胀波动下行期的相对表现,而对股、债起到抑制作用(图表23)。同时,跨周期的需求韧性将增加实物资产消耗,特别是制造业、地产、库存等实体经济的重启将利好顺周期的铜和油等资源品。我们在《从新宏观范式看“中特估”》中指出,新的实物资产超级正在徐徐展开(图表28),不仅传统的大宗商品,电网、交通基建、生产设备等广义实物资产投资或将迎来春天。另外,在大财政、地缘政治风波不断和通胀回归的背景下,黄金的估值已向上偏离与实际利率的负相关关系(图表25),反映更多的避险与避通胀需求。从长期来看,自金本位终结以来,黄金价格与美国政府债务/GDP比例呈显著的正相关关系(图表26)。我们预计,如果大财政趋势继续,财政主导回归,可能进一步拉升黄金价格。

图表22:铜油金价格与通胀有较强的正相关

资料来源:Haver,中金公司研究部

图表23:通胀波动上升期大宗商品表现更好

资料来源:彭博资讯,中金公司研究部

图表24:CRB现货随通胀惊喜指数波动

资料来源:Haver,FRED,中金公司研究部

图表25:金价估值已偏离与实际利率的负相关关系

资料来源:Haver,中金公司研究部

图表26:政府债务推升金价

资料来源:美国国家矿业协会,中金公司研究部

图表27:美国IPO后盈利的企业占比继续攀升

资料来源:Haver,中金公司研究部

图表28:第五轮实物资产超级周期方兴未艾

资料来源:Jacks, D.S. (2019), “From Boom to Bust: A Typology of Real Commodity Prices in the Long Run.” Cliometrica 13(2), 202-220.,中金公司研究部

最后,从股市风格上来看,通胀波动抬升期间,价值表现往往好于成长(图表23),而利率中枢抬升,资金变得更为挑剔,相对利好更具性价比的资产,例如具有稳定现金流的价值股或具有扎实盈利兑现能力的高质量成长股。正如我们在《提前降息,低利率时代的确认终结》所提出的,对于高利率不必过于恐慌,高利率带来的资金相对稀缺更有可能起到筛选作用,挖掘出真正有盈利能力的标的,可能反而有助于企业效率和社会全要素生产率(TFP)的提升。从上市当年能够盈利的企业占比来看,虽然2023年又是一个高利率年份,但46%的美国新上市企业实现了盈利,延续三年上升趋势(图表27)。而在2008年后的低利率时代这一比例持续下行,同期美国经济和TFP增速也处于1980年代以来的低位。

风险提示:近期铜、油、金价格上升速度偏快,短期可能有波动回调的风险。

[1]参见《提前降息,低利率时代的确认终结》《停止缩表?从金融裂缝到财政驱动》《美国经济新变化如何影响资产价格》

[2]鉴于今年为大选年,拜登政府有较强的降息动机,且持续高企的美债利率拉高政府和小企业贷款压力,我们认为今年仍有大概率降息

[3]最初由耶伦提出,详见https://home.treasury.gov/news/press-releases/jy0565

[4]https://www.cbo.gov/publication/59711

[5]参见《提前降息,低利率时代的确认终结》

本文摘自:2024年4月14日已经发布的《美国二次通胀初现端倪,铜油金大周期共振开启》

张峻栋 分析员 SAC 执证编号:S0080522110001 SFC CE Ref:BRY570

范理 联系人 SAC 执证编号:S0080123120031 SFC CE Ref:BUD164

张文朗 分析员 SAC 执证编号:S0080520080009 SFC CE Ref:BFE988

责任编辑:郭建

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)