西部宏观张静静团队

摘要

1月5日美联储公布12月议息会议纪要,提及“在货币政策正常化过程中,缩表是合适的”。三个问题摆在我们面前:缩表的目的是什么?何时缩表?影响如何?

美联储缩表的目的是什么?1)短期目的:推升长端美债收益率,防止利差过早倒挂。历次加息周期开始前10年期与2年期美债收益率差值都在2%以上,意味着美联储手中有6-8次加息的权限。目前10年与2年美债收益率差值过低,一旦加息推进美债收益率曲线就将倒挂,随后市场就会形成衰退预期。因此在加息过程中同步缩表是极为必要的。2)长期目的:稳定美元货币体系。美元货币体系的稳定需要两个基础:美联储与非美央行货币政策框架统一;美债的稳定性、安全性与投资吸引力。QE令美国与非美货币政策框架分化,疫后分化形势加剧。进而,只要财政赤字率下降,美联储就必须通过缩表来维护美元货币体系的稳定性。3)中期选举前美联储的姿态应该是高举轻放。现在联储开始讨论缩表,那么就意味着加息真的临近了。

何时缩表?美联储加息节奏如何?1)Taper酝酿了10个月;考虑到利差隐患,Q2或许就会给出缩表指引;2)现在看3月首次加息,Q2引导缩表,中期选举后再次加息或为大概率。

加息提速、缩表降至,有何影响?1)10Y美债收益率中枢小幅上移,全年呈现N型。但人民银行宽货币的外部约束弱于2021年,今年上半年仍是国内的最佳宽货币时间窗口。2)情绪面有望暂时战胜基本面,中期选举前美股有望复制1999年走势,中期选举前美股风险或有限。3)新能源调整到位后,A股或开启均衡升势。在内需发力、信用宽松、外需不弱共振之下,2022Q1国内经济回升的确定性较高。“旧经济”与宽信用两大元素将对股市形成积极影响。目前股票性价比明显高于债券。一旦新能源概念股调整到位,国内股市或将重拾升势且较2021年更为均衡。

正文

1月5日美联储公布12月议息会议纪要,提及“在货币政策正常化过程中,缩表是合适的”。这一表述让市场认为Taper提速、加息临近之余,今年全球还将迎来美联储缩表。议息会议纪要公布当天10年期美债收益率大涨的同时,美股大跌。那么,三个问题摆着我们面前:缩表的目的是什么?何时缩表?影响如何?

一、美联储缩表的目的是什么?

(一)短期目的:推升长端美债收益率,防止利差过早倒挂

10年期及以上期限的长端美债收益率主要受三个因素影响:经济增长、货币政策与不确定性因素。经济增长对10年期美债收益率的影响不必解释,为什么我们要单独区分货币政策与不确定性对10年期美债收益率的影响?

我们在报告《美元货币体系“失灵”与美国两宽政策的逆转》中就曾指出,美联储数量型政策工具(QE)是将财政因素纳入政策框架的产物。金融危机后每当财政赤字率超过美国名义增长时,美联储就会通过QE的方式帮助财政缓解债务支出压力,财政刺激不退出QE就不会结束,因此此间无论经济增速如何美联储都将保持积极的货币政策并通过QE地方式抑制10年期美债收益率(尤其是实际利率)的回升。此外,作为安全资产美债与不确定性势必存在联系,进而疫后每当美国疫情反弹之际,10年期TIPS收益率(实际利率)就会走低、每当疫情降温10年期TIPS收益率就会反弹。

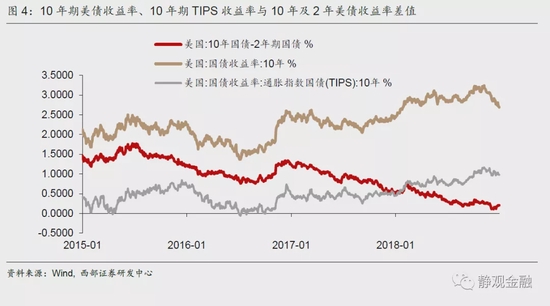

进而,尽管在低基数和疫后恢复等多重因素的助力下,2021年美国经济增速极其强劲,但10年期美债收益率仍然低于疫前水平,10年期TIPS收益率更是始终保持在历史较低水平。这就有了一个大麻烦!长短端美债收益率差值始终过低。如图3所示,历次加息周期开始前10年期与2年期美债收益率差值都在2%以上,这里的长短端利差代表了整个加息周期的加息空间。一般情况下,经济复苏到过热初期(加息前)利差走扩,加息开始后利差就将快速收敛。一旦利差倒挂则经济衰退风险就将大幅上升,加息前2%的长短端利差相当于是加息的安全垫,意味着美联储手中有6-8次加息的权限。

如今美联储已经开始引导加息预期,12月FOMC点阵图给了今年3次和明年3次的加息指引,但2021年10年与2年美债收益率差值高点仅为1.58%,一旦今明两年美联储兑现加息承诺,则2023-2024年美债收益率曲线就将倒挂,随后市场就会形成衰退预期。既然今后加息势在必行,美联储获得更多次加息筹码同时又要防止美债收益率曲线倒挂的关键在于推升长端利率。而数量型货币工具主要影响10年期美债收益率,因此在加息过程中同步缩表是极为必要的。

2013-2018年美联储货币政策节奏如下:2013年5月引导Taper预期→2014年Taper→2015年12月首次加息→2016年12月第二次加息→2017年3月、6月两次加息后,2017年9月宣布自当年10月起缩表,2017年12月继续加息→2018年加息四次同步缩表→2019年结束紧缩。如图4所示,尽管2017年10月-2018年间10年期与2年期美债利差仍在收敛,但在缩表(以及经济回升)背景下,此间10年期美债收益率特别是10年期TIPS收益率中枢显著高于缩表前,说明缩表对减缓利差收窄效果显著,进而为美联储提供了更多次加息筹码。

(二)长期目的:稳定美元货币体系

我们在报告《美元货币体系“失灵”与美国两宽政策的逆转》中指出,美元货币体系的稳定需要两个基础:一方面,美联储与非美央行货币政策框架的统一是全球经济稳定性与周期运转的基础;另一方面,美债的稳定性、安全性与美股的高回报率是美元流动性循环的基础。

金融危机后,QE的出现意味着美联储已将财政因素纳入其货币政策框架,发展中国家与地区仍沿用此前的“经济—通胀—汇率”框架,疫后美国与非美货币政策框架分化的形势则进一步加剧。此外,QE的结果是美联储持有美债占比大幅上升,美债的循环机制被打破,降低了美债吸引力。进而,只要财政赤字率下降,美联储就必须通过缩表令其货币政策正常化,将其货币政策框架重新调整到与非美一致的状态来维护美元货币体系的稳定性。

(三)现在谈缩表就说明加息确实临近了

首先,根据2013-2018年的经验,缩表在加息启动后落地的概率较大。我们在此前的报告中指出,中期选举前(1-2个季度)美联储货币政策大概率会转鸽,现在强硬的态度是为日后转鸽预留政策空间。也就是说,今年美联储的姿态应该是高举轻放。那么,我们就可以认为如果2022年Q1美联储向市场传递了全年加息1次的信号,那么明年落地首次加息靴子的概率就是极大的;如果当下美联储向市场传递了全年加息3次的信号,那么中期选举前联储会打压加息预期并在选举后首次加息。但是,如果现在联储开始讨论缩表,那么就意味着加息或许真的临近了。

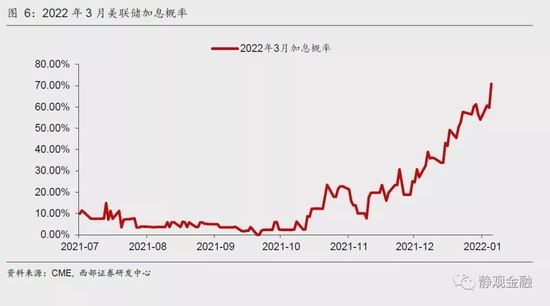

如图6所示,目前市场预计今年3月落地首次加息靴子的概率已经超过70%。看上去上半年加息一次的可能性确实不小。

二、何时缩表?兼谈美联储加息节奏

(一)Taper酝酿了10个月;考虑到利差隐患,Q2或许就会给出缩表指引

2021年1月6日美联储公布了2020年12月议息会议纪要,疫后首提Taper。但是与2021年12月议息会议纪要相比,2020年12月议息会议纪要的关注度并不高,原因是去年此时市场正处于亢奋期,谁会关注利空呢?当下市场已经进入犹豫期,利空会被自然放大。回到正题,去年初就被提上日程的Taper事实上在2021年9月议息会议才被确认、11月议息会议才正式宣布。那么,当下美联储“酝酿”的缩表也会在近一年后才落地吗?我们认为首次加息后,缩表可能就要被提上日常,否则利差倒挂风险较大。

(二)中期选举前加息一次、启动缩表,中期选举后再次加息或为大概率

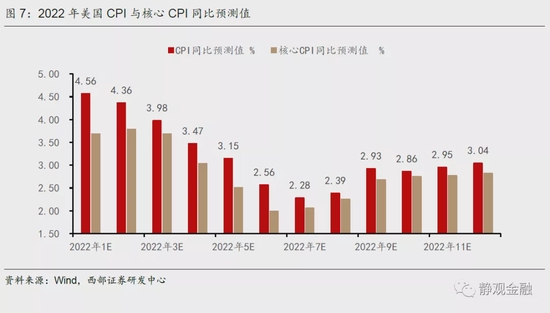

我们在年度展望中表示中期选举前美联储加息概率并不大,这是基于彼时美联储仅向市场传递了2022年加息3次的信号,随着中期选举前由鹰转鸽的变化,美联储会降低加息次数,进而年内加息一次并在选举后落地就是大概率。但是事情正在起变化。正如前文所述,目前美联储已经有了更鹰派的表态,提出缩表就意味着加息更加临近,进而我们将加息预期修正为中期选举前加息一次、选举后加息一次。此外,为了防止美债曲线过早倒挂,美联储大概率在首次加息后就开始讨论缩表。假若3月首次加息,那么Q2讨论缩表并在中期选举前用缩表替代更多次加息的概率极大。事实上,这一加息节奏与年内美国通胀走势也比较契合(如图7所示)。

三、加息提速、缩表降至,有何影响?

(一)国内:货币政策仍将以我为主

我们在年度展望中指出,2021年国内货币政策存在三点外部约束:美联储Taper,美元升值以及美国对华贸易关系缓和对人民币汇率走势的影响。尽管缩表驱动下,今年10年期美债收益率中枢大概率上移,但中期选举美联储有望适度转鸽(全年看10年期美债收益率或呈现N型)。此外,我们在多份报告中都提到今年美元贬值概率较高而中期选举前美国也将再度对外施压,总体来讲,人民银行宽货币的外部约束显著弱于2021年。因此,今年上半年仍是国内的最佳宽货币时间窗口。

(二)美股:情绪面有望暂时战胜基本面

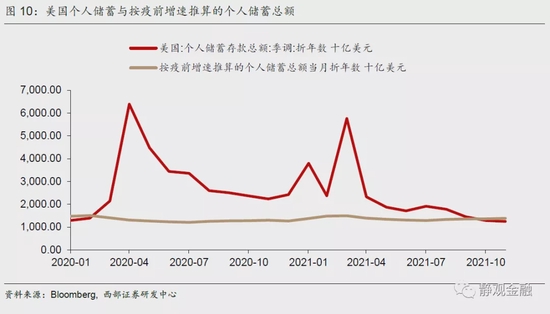

我们在报告《美股:2018年底还是1999年初?》中指出,美股当前基本面类似2015Q4及2018Q4。2015Q4与2018Q4美股调整背后有相似的宏观背景:经济放缓叠加强烈的加息预期。目前类似。2022Q1美国经济增速大概率低于2021Q4;12月FOMC美联储提速Taper并给出今年加息3次的前瞻指引。但美股的风险偏好酷似1999年初。目前标普500 CAPE为39.98倍,仅低于纳斯达克泡沫破灭前后。亚洲金融危机后,美股一枝独秀,大量资金涌入令美股加速泡沫化。类似地,疫后也有大量资金涌入美股市场。截止10月底美国个股期权成交量接近疫前的6倍。疫后美国个人储蓄多增2.48万亿美元,该因素或将继续支持个人投资者的交易热情。

2000年纳斯达克泡沫破灭是美联储货币持续收紧的结果,现在似乎为时尚早。美联储于1999年6月重启加息,海外投资者对美股的净买入规模于2000年2月见顶,而纳斯达克指数次月见顶。回到当下,假若在疫情反复与美联储转鸽共振之下,2022年美股呈现出类似1999-2000年的疯狂走势,中期选举后一旦美联储快速加息美股也极有可能出现较大级别的调整。

进而,外部因素似乎也并非那么消极。

(三)A股:新能源抱团瓦解有别于茅指数调整;风险或可控

当前美联储加速收紧货币政策的动向令国内投资者联想到去年春节后10年期美债收益率上升阶段的茅指数调整。但我们在2021年8月报告《宏观视角下:A股因何抱团?风格何时切换?》中指出,茅指数调整更多地是国内经济基本面变化的结果,美债收益率仅仅是催化剂。此外,茅指数代表的是大市值个股,整体调整容易触发流动性风险,而本轮新能源抱团的瓦解则有不同。

我们在报告《2022年A股迎来全面牛市的几率有多大?》中指出,2021年成长风格与中小市值下沉的选股特征主要是“抱团新能源、担忧旧经济”的结果。换言之,2021年中后期市场抱团的是中小市值股票,调整阶段大概率不会带动大市值股票下挫,形成流动性风险的概率偏低。

此外,在内需发力、信用宽松、外需不弱共振之下,2022Q1国内经济回升的确定性较高,甚至可能是全年经济增长高点(详见报告《最具确定性的一季度》)。“旧经济”与宽信用两大元素将对股市形成积极影响。目前10年期国债收益率倒数与沪深两市TTM差值处于过去十年的高位,股票性价比明显高于债券。一旦新能源概念股调整到位,国内股市或将重拾升势且较2021年更为均衡。假若货币更加宽松,叠加全面注册制等因素,不排除2022年A股市场全面牛市的可能性。

[1]估计成交名义金额=8162只美股对应的期权成交合约份数*100(通常一份美股期权是100股,但有些mini期权可能是10股,考虑到这部分偏少所以忽略不计,因此最终结果确实是会略微偏大)*收盘价

风险提示

(一)美国经济基本面超预期

(二)全球疫情超预期

(三)美联储货币政策超预期

(四)国内政策超预期

责任编辑:郭建

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)