2021年2月份肯尼迪参议员问美联储主席鲍威尔,美国货币急剧扩张,对美国经济有何含义。鲍威尔认为货币已经不是前瞻指标,货币推升通胀是陈旧的观点,已经不再适用[1]。但10月份之后,美联储和拜登对通胀的态度发生重大转折,12月份FOMC会议更显示反通胀的坚决态度,拜登也表示扭转通胀趋势是一个首要工作,FOMC 会议纪要多次提到缩表,美股大跌。大半年来,美国货币政策收紧的节奏正朝着日益提速的态势演变,曾经被市场认为是小概率的事件也逐步变成基准情形。那么,美联储“急转弯”背后的原因是什么?此时此刻,还有哪些目前看来是小概率的事件,未来可能演变成为基准情形呢?对市场的含义是什么呢?

摘要

各个经济学派对货币与通胀的关系的看法,基本上经历了三次变化。1929年前,古典经济学对于货币和通胀的理解可以用货币数量论概括,即货币数量的增长会带来价格的上涨。1929年后,随着“大萧条”到来,凯恩斯主义逐渐成为主流经济学。面对“大萧条”,凯恩斯主义主张实施积极的财政和货币政策,扩大总需求,减少失业。在凯恩斯主义理论中,货币与通胀的关系可以用菲利普斯曲线概括,即货币扩张带来失业率下降,引起通胀上升。1970年代,凯恩斯主义受到挑战,随之而来的新古典主义认为“通货膨胀在何时何处都是货币现象”。而几乎同时发展起来的新凯恩斯主义从名义价格粘性和名义工资粘性出发,认为货币扩张在短期内可以扩大总需求,而价格水平保持不变,在中期价格水平才会上升。

综观不同的经济学派,简而言之,货币扩张是否带来通胀,主要看货币的创造模式,财政投放货币一般会推升通胀,而私人部门信贷投放货币一般会推升资产价格。政府借贷(财政)创造的货币是外生货币,私人部门借贷创造的货币是内生货币。财政投放货币对应到私人部门资产负债表的改善,而私人部门借贷创造货币意味着私人部门债务上升。一般而言,政府借贷会更多地投向实体,因此外生货币更多地对应到国内或者国外的商品与服务交易,其过度扩张会推升实体通胀。而私人部门借贷可能更多地投向资产,因此内生货币更多地对应到国内或国外的资产交易,其过度扩展更多地推升资产价格,甚至带来资产泡沫,而对通胀的直接影响相对小一些。

美国100多年来的经验基本上跟这个情况吻合。1929年前,美国内生货币增长较快,资产价格较高,而通胀水平较低。1930至1980年,美国外生货币增长较快,通胀水平较高,而资产价格相对受到抑制。1981至2019年,美国内生货币增长较快,但是通胀水平不高,而资产价格上升相对较快(虽然2008年金融危机之后财政投放货币力度加大,但整体占比并不是很高)。2020年疫情之后,美国货币增长主要靠财政投放外生货币,通胀大幅上升。展望未来一段时间,消费、补库存和资本开支将从需求端支撑通胀,而劳动力短缺则从供给端支持通胀。

在外生货币扩张较快的情况下,用产出缺口模型预测通胀会低估通胀压力,因此当前这种情况下,预测美国通胀要参考货币主义的理念,我们参考货币主义预测的美国通胀要明显高于市场一致预期。产出缺口模型的问题在于假设供给是稳定的,经济波动主要来自于需求。但是疫情之后,美国劳动参与率下降,供给不足,不考虑供给不足的产出缺口会低估通胀压力。而当前美国货币扩张主要由外生货币主导,参考货币主义由起合理性,能够帮助我们更好地判断通胀走势,这也是我们自2020年美国货币大幅扩张以来就一直认为美国通胀将大幅上升的主要原因。根据我们的预测,到2022年底,美国核心通胀可能在4%以上,居高不下。

基准情形下,如果美联储只是加息2-3次,市场可能反应不会很过度,但如果发生更激进的情形,比如缩表,市场波动将可能明显加大。近期美国通胀预期上升较快,加息2-3次似乎市场也充分预期, 但是美国10年期国债收益率却低位盘整。我们认为其主要原因是美联储扩表太快太猛,购买了太多的国债,压低了长端利率。如果加息2-3次不能压制通胀,甚至导致利率倒挂,不排除美联储将考虑缩表,这种情况下,我们要高度关注其对美股、美债、美元的影响,以及对国际金融市场的冲击,而时间点可能要关注2022年二季度左右。

正文

鲍威尔和拜登“急转弯”

首先,我们回顾一下2021年2月份,肯尼迪参议员与美联储主席鲍威尔关于美联储扩表和货币扩张的影响的一段精彩的对话:

肯尼迪参议员:货币供给M2在过去一年增长了4万亿美元(或者是6万亿美元)。货币供给增长了26%,是1943年来的最高值。这说明了什么呢?

鲍威尔先生:当我们多年前(a million years ago)学习经济学时,M2和货币总量一般和经济增长间有某种关系。现在,我认为虽然M2增长很快,但是它的增速并不对未来的经济有很强的启示。很多年前,M2就已经从前瞻性指标中移除了。货币和经济增长,经济规模之间的关系也不存在了。我们的货币很多时候都增长很快,但是通胀都没有起来。或许我们应该忘掉(unlearn)某些东西。

简而言之,鲍威尔认为,美国货币快速扩张不会带来通胀,要忘却货币与通胀之间的关系,但是2021年10月份之后,美联储和美国总统拜登对通胀的态度发生了重大转折,美国货币政策“急转弯”在眼前。

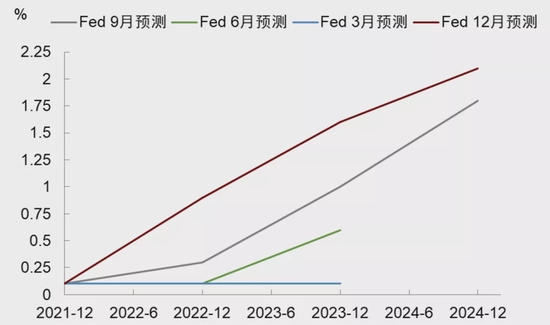

2021年12月,美联储在议息会议上对通胀态度转鹰,不再认为通胀是“暂时的”。与此同时,美联储显著上调了未来的加息路径,将2022年加息的预期次数从1次增加至3次(图表1)。2021年11月,拜登认为“通胀使美国人的钱包“缩水”了,扭转这个趋势是我的首要工作(Inflation hurts Americans pocketbooks, and reversing this trend is a top priority for me)”。[2]

是什么导致了鲍威尔和拜登对通胀态度的大转折?Taper 加速已经是事实,加息2-3次也从市场原来预测的不可能事件而变成基准情形。展望未来,美国货币政策还可能发生什么变化?还有什么情景在当下看来是风险情形,而未来可能变成基准情形呢?

图表1:美联储显著上调未来的加息路径

资料来源:万得资讯,FRED,中金公司研究部

货币与通胀:殊途不同归

回顾经济史,关于货币与通胀之间的关系,理论经历了三次变化(图表2)。

► 1929年前,古典经济学是主流经济学,对于货币和通胀之间的关系可以用货币数量论概括,即货币数量的增加会带来价格的上涨,其代表学者包括大卫·休谟、欧文·费雪、庇古等。

► 1929年后,随着“大萧条”到来,凯恩斯主义逐渐成为主流经济学。面对“大萧条”,凯恩斯主义主张实施积极的财政和货币政策,扩大总需求,来减少失业。在凯恩斯主义理论中,货币与通胀的关系可以用菲利普斯曲线概括,即货币扩张带来失业率下降,引起通胀上升。

► 1970年代,凯恩斯主义受到挑战,新古典主义获得重视。凯恩斯主义解决的是需求不足的问题,难以解决七十年代发生的滞胀危机,即失业率和通胀同时上升的局面。与凯恩斯主义主张政府积极干预市场不同,新古典主义主张政府尽量少干预市场,认为市场能够自我修复,达到均衡,而积极的货币政策对实体经济并无效果。在货币与通胀的关系上,新古典主义认为“通货膨胀在何时何处都是货币现象”。[3]因此,新古典主义的代表学者米尔顿·弗里德曼认为政府应该保持货币供应量的稳定,在价格稳定的前提下,市场能够自我出清。

► 1970年代,在新古典主义发展的同时,凯恩斯主义的继承者也在发展新凯恩斯主义。相比于新古典主义,凯恩斯主义缺乏微观基础,因此在七十年代受到批判。新凯恩斯主义从名义价格粘性和名义工资粘性出发,构建微观基础。因为价格粘性,货币扩张在短期内可以扩大总需求,而价格水平保持不变,在中期价格水平才会上升。

在预测通胀的方法上,凯恩斯主义和新古典主义有所不同。凯恩斯主义通过菲利普斯曲线建立失业和通胀之间的长期关系,来预测通胀。后来,新凯恩斯主义改进了菲利普斯曲线,用产出缺口替代了失业率,即产出缺口缩小,通常通胀会上升。新古典主义是通过货币的增速来判断通胀水平,即货币快速扩张,通常通胀会上升。

凯恩斯主义和新古典主义对于货币与通胀的关系在大多数时候判断是一致的,即货币扩张会推升通胀。但是,在特殊时期,如二十世纪七十年代,两者也会出现背离。凯恩斯主义和新古典主义对于货币与通胀的理解有两点差异值得注意。首先,机制不同。凯恩斯主义认为货币扩张会降低失业率,扩大总需求,而总供给短期不变,从而推升通胀。其次,政策主张不同。凯恩斯主义主张政府采取积极的财政和货币政策,以应对需求不足,阻止通缩。而新古典主义认为政府应该尽量少干预市场,过度的货币扩张只会带来通胀,政府应该保持稳定的货币供给。

图表2:货币与通胀的理论演变

资料来源:Goodfriend, M. (2007). How the world achieved consensus on monetary policy. Journal of Economic Perspectives, 21(4), 47-68;中金公司研究部

综观上述理论,其实简而言之,理解货币与通胀的关系,要区分货币是怎么创造出来的。信贷创造货币,那么信贷是如何创造出来的也意味着货币是如何创造出来的。信贷分为政府信贷和私人部门信贷,因此,货币也有两种创造方式,一是外生货币创造(政府借贷创造的货币),二是内生货币创造(私人部门借贷创造的货币),见图表3。换句话说,财政投放的货币是外生货币,不是私人部门运行的结果,而是政府部门政策的结果。信贷投放的是内生货币,其产生具有顺周期性,反映了私人部门经济运行的动能。财政投放货币对应到私人部门资产负债表的改善,而私人部门借贷创造货币意味着私人部门债务上升。

外生货币和内生货币对经济的影响不同。一般而言,政府借贷会更多地投向实体,因此外生货币更多地对应到国内或者国外的商品与服务交易,其过度扩张会推升实体通胀。而私人部门借贷可能更多地投向资产,因此内生货币更多地对应到国内或国外的资产交易,其过度扩展更多地推升资产价格,甚至带来资产泡沫,而对通胀的直接影响相对小一些。

图表3:内生货币、外生货币对通胀的影响不同

资料来源:彭文生,《2021,如何看待通胀风险?》,中国金融四十人论坛;中金公司研究部

其中有一点要注意,贷款既可以用来购买国内的商品/资产,也可以用来购买海外的商品/服务/资产。如果创造的信贷部分用来购买海外的商品/资产,而海外的商品/资产价格比较低,在不考虑汇率因素的情况下,那么信贷扩张(货币扩张)对国内的通胀与资产价格的影响就比较小。

货币与通胀:美国的历史经验

从长历史视角来看,货币与通胀的关系可以分为三个阶段(图表4和5)。

► 1929年前,美国广义货币增长不慢,但是通胀水平较低,而且常常发生通缩。从1871到1929年,美国广义货币从20亿美元增长到550亿美元,平均增速为6.1%,但是物价指数仅从10增长到14,平均通胀水平为0.6%。[4] 而且时常发生通缩。简单统计,从1871年到1929年的59年间,有24年的CPI同比为负值(41%年份为负)。

► 1930至1980年,美国广义货币与通胀水平同时增长。从1930年到1980年,美国广义货币平均增速为6.9%,通胀平均值为3.2%。如果不包括1930-1933年大萧条时期,美国1934-1980年广义货币平均增速为8.1%,通胀平均值为4.0%。相比于1929年前,美国的通胀水平显著上升。

► 1981至2019年,美国广义货币保持增长,但是通胀水平下行。从1981至2019年,美国广义货币平均增速为6.0%,通胀平均值为2.8%。而且,通胀水平逐渐下行。如果将1981年至2019年分为四段,1981-1990,1991-2000,2001-2010,2011-2019,对应的通胀水平分别为4.5%,2.5%,2.4%,1.8%。

如前所述,要理解货币和通胀之间的关系,需要区分货币的来源是外生货币还是内生货币。1929年前,以及1980年至2019年,美国的货币创造主要是内生货币创造,所以通胀水平较低(2008年金融危机之后,美国政府也借贷创造了一些外生货币,但总体占比偏低)。而1930至1980年,美国外生货币创造占主导,通胀水平比较高。

图表4:长历史视角下货币与通胀的关系

资料来源:万得资讯;Òscar Jordà, Moritz Schularick, and Alan M. Taylor. 2017. “Macrofinancial History and the New Business Cycle Facts.” in NBER Macroeconomics Annual 2016, volume 31;中金公司研究部

图表5:美国三个时期的货币与通胀

资料来源:万得资讯;Òscar Jordà, Moritz Schularick, and Alan M. Taylor. 2017. “Macrofinancial History and the New Business Cycle Facts.” in NBER Macroeconomics Annual 2016, volume 31;中金公司研究部

1929年前:外生货币增长慢,通胀整体较低

由于数据缺失,我们用财政赤字与GDP之比来判断外生货币创造快慢的一个重要指标。如果财政赤字扩张,表明政府支出大于收入,所以需要向国内的私人部门或者国外融资,通常是通过发行国债的方式。对于国内的私人部门来说,财政赤字的扩张并不是经济自发运行的结果,所以是“外生的”。从资产负债表来看,外生货币的扩张意味着私人部门的净资产增加。我们用商业银行信贷的增量与GDP之比来代表内生货币创造的一个指标。如果银行信贷的增量与GDP之比为正,则表明信贷规模扩张。对于私人部门来说,信贷扩展是经济顺周期运行的结果,所以是“内生的”。从资产负债表看,一方的资产必定是另一方的负债,所以虽然信贷规模扩张,但是如果将私人部门的资产负债表进行合并,其净资产并没有扩张。[5]

1929年前,美国货币扩张,但是没有带动通胀上行,主要原因是美国在这期间主要靠内生货币创造,而外生货币创造慢(图表6和7)。1929年前,除了第一次世界大战期间,美国财政赤字与GDP之比保持在零左右。受古典经济学的影响,这个时期的财政政策以平衡财政为主,所以赤字率很低(参考《“大财政”重启,低通胀一去不回》)。与财政相反,银行信贷不断扩张,信贷增量与GDP之比为正。商业银行信贷与GDP之比在1929年达到最高48%,从十九世纪六十年代到大萧条之前,是美国的“自由银行”时代,银行管制宽松,促进了银行信贷的扩张。

图表6:美国货币与通胀(1871-1929)

资料来源:FRED;Òscar Jordà, Moritz Schularick, and Alan M. Taylor. 2017. “Macrofinancial History and the New Business Cycle Facts.” in NBER Macroeconomics Annual 2016, volume 31;中金公司研究部

图表7:1929年前内生货币创造主导,外生货币创造慢

资料来源:FRED;Òscar Jordà, Moritz Schularick, and Alan M. Taylor. 2017. “Macrofinancial History and the New Business Cycle Facts.” in NBER Macroeconomics Annual 2016, volume 31;中金公司研究部

国际贸易程度低,货币扩张对通胀的影响较小(图表8)。1929年前,美国进口与GDP之比在4%至6%之间。与国际贸易相对比的是资本市场的繁荣,是内生货币扩张的后果(图表9)。美国股票市值与GDP之比在1929年前整体上行。特别是在1920年到1928年,在大萧条前,美国股票市值与GDP之比从25%快速上升到112%。

图表8:1929年前美国进口与CPI通胀

资料来源:FRED;Òscar Jordà, Moritz Schularick, and Alan M. Taylor. 2017. “Macrofinancial History and the New Business Cycle Facts.” in NBER Macroeconomics Annual 2016, volume 31;中金公司研究部

图表9:1929年前,美国资本市场发展繁荣

资料来源:Kuvshinov, D. and Zimmermann, K., 2021. The big bang: Stock market capitalization in the long run. Journal of Financial Economics;中金公司研究部

1929-1945:财政创造外生货币,通胀上升

1929-1945年,美国货币与通胀之间的正相关性较强,从1934年到1945年间,仅有两年发生通缩(图表10)。这段时间,美国货币创造以外生货币为主(图表11)。财政上受凯恩斯主义影响,呈现“大政府”特征,财政保持着赤字状态,叠加二战期间财政赤字大幅增加,带动通胀上行。

1929-1945年,银行信贷创造内生货币速度慢,有两点原因。第一个原因是受到1929年大萧条的冲击,大量银行倒闭。在大萧条前,美国大约有24000家商业银行。[6]从1930到1934年,美国共有约9096家银行倒闭,平均每年倒闭2274家。作为对比,在1921到1928年,平均每年倒闭银行数量为632家。[7]作为金融中介机构,银行大量倒闭导致信贷创造渠道不畅,信贷难以扩张。第二个原因是大萧条之后美国加强了银行业监管,也抑制了信贷的扩张。例如,1933年的格拉斯-斯蒂格尔法案规定银行实行分业经营,使商业银行与投资银行分离。

图表10:美国货币与通胀(1929-1945)

资料来源:万得资讯;Òscar Jordà, Moritz Schularick, and Alan M. Taylor. 2017. “Macrofinancial History and the New Business Cycle Facts.” in NBER Macroeconomics Annual 2016, volume 31;中金公司研究部

图表11:1929-1945年,外生货币创造较快

资料来源:万得资讯;Òscar Jordà, Moritz Schularick, and Alan M. Taylor. 2017. “Macrofinancial History and the New Business Cycle Facts.” in NBER Macroeconomics Annual 2016, volume 31;中金公司研究部

1929-1941年,一定程度上,进口减少推升了美国通胀(图表12)。第一次世界大战之后,孤立主义在美国盛行。1929年大萧条推升了孤立主义在美国的影响。在国际贸易上,孤立主义体现为美国进口与GDP之比持续下降,从1929年的5.1%下降到1941年的2.6%。1941年,美国参加二战,结束了孤立主义政策。但是,由于战争影响,欧洲的出口收缩,美国的进口仍在下降,1945年进口与GDP之比下降到1.8%。

资本市场自1929年大萧条后,到二战结束,整体上比较低迷(图表13)。美国股票市值与GDP之比从1929年104%的高点,下降到1942年的28%,与这段时期内生货币创造速度慢一致。

图表12:1929-1945年,美国进口下降

资料来源:万得资讯;Òscar Jordà, Moritz Schularick, and Alan M. Taylor. 2017. “Macrofinancial History and the New Business Cycle Facts.” in NBER Macroeconomics Annual 2016, volume 31;中金公司研究部

图表13:1929-1945年,美国资本市场低迷

资料来源:Kuvshinov, D. and Zimmermann, K., 2021. The big bang: Stock market capitalization in the long run. Journal of Financial Economics;中金公司研究部

1945-1980:财政创造外生货币,通胀上升

1945-1980年,广义货币与通胀之间的正相关性较强(图表14)。特别是在二十世纪七十年代,货币扩张,带来了通胀中枢的上行。如果将1945-1980年分成两个时间段,可以发现1945-1970年美国的广义货币平均增速为5.9%,通胀平均值为3.2%,而1971-1980年广义货币平均增速为9.9%,通胀平均值为7.4%。显然,这段时期货币的扩张与通胀上升之间有很强的联系。

财政上呈现“大政府”特征(图表15)。财政赤字在二战之后有所下降,部分年份出现财政盈余,通胀下行。但是,从二十世纪六十年代开始,在约翰逊政府“伟大社会”计划[8]下,财政赤字逐渐增加,推升了通胀。1960年代起,联邦财政支出的重点则更加向社会福利倾斜,着力改善民生,“伟大社会”计划着重在社保、教育、医疗等诸多民生领域扩大政府支出(图表16)。

二战之后,美国经济复苏,信贷需求扩展,银行信贷保持稳定的增长。银行系统逐渐从大萧条中恢复过来,银行信贷与GDP之比从1946年25%上升到1979年101%,高于大萧条发生时1929年的90%。

图表14:美国货币与通胀(1945-1980)

资料来源:万得资讯;Òscar Jordà, Moritz Schularick, and Alan M. Taylor. 2017. “Macrofinancial History and the New Business Cycle Facts.” in NBER Macroeconomics Annual 2016, volume 31;中金公司研究部

图表15:1945-1980年,财政创造外生货币

资料来源:万得资讯;Òscar Jordà, Moritz Schularick, and Alan M. Taylor. 2017. “Macrofinancial History and the New Business Cycle Facts.” in NBER Macroeconomics Annual 2016, volume 31;中金公司研究部

图表16:1960-1970年代联邦政府在民生领域的支出扩张

资料来源:FRED,万得资讯,中金公司研究部

1945年二战结束后,全球化加速,美国进口稳步上升,一定程度上降低了美国通胀(图表17)。美国进口与GDP之比从1945年1.8%上升到1970年5.2%,而通胀水平在此期间下行,1959-1965年持续低于2%。二十世纪七十年代,受石油冲击影响,油价上涨,进口与GDP之比上升,体现为成本推动的通胀,相应的通胀水平也较高,其中1974年和1980年均超过10%。

资本市场从1945-1970年发展较快,1970-1980年受经济“滞胀”的负面影响较大(图表18)。股票市值与GDP之比从1945年的38%上升到1968年79%,内生货币创造推升了资产价格。从1969年开始,美国经济逐渐受到“滞胀”影响,股票市值与GDP之比出现下降,至1980年为48%。但是,从六十年代开始,美国房地产市场逐渐繁荣,成为资金“蓄水池”。房地产资产与GDP之比从1967年的低点92%上升到1980年的119%。内生货币创造推动了房地产市场在七十年代的繁荣。

图表17:1945-1980年,美国进口上升

资料来源:万得资讯;Òscar Jordà, Moritz Schularick, and Alan M. Taylor. 2017. “Macrofinancial History and the New Business Cycle Facts.” in NBER Macroeconomics Annual 2016, volume 31;中金公司研究部

图表18:1945-1980年,美国资本市场恢复

资料来源:Kuvshinov, D. and Zimmermann, K., 2021. The big bang: Stock market capitalization in the long run. Journal of Financial Economics;万得资讯;中金公司研究部

1980-2019,信贷创造内生货币,通胀下行

1980-2019年,广义货币与通胀之间的相关性减弱(图表19)。特别是在2000年之后,广义货币保持了较快增长,但是通胀水平逐渐下行。

1980-2019年,外生货币创造慢,是通胀下行的原因之一(图表20)。从1980到2000年,财政赤字与GDP之比有所下降,甚至在2000年左右实现盈余。这段时期美国转变财政方向,减收减支,向“小政府”转变。1981 年里根政府执政,先后于 1981年出台《经济复苏和税收法案》和1986年出台《税制改革法案》,降低个人所得税、资本利得税、企业所得税。九十年代克林顿政府减少财政支出,控制财政赤字,在1998-2001年实现财政盈余。2001年之后,因为阿富汗战争和伊拉克战争,财政赤字扩大,通胀水平从2002年1.6%上升到2008年3.8%。2008年金融危机后,为应对经济下行压力,美国财政赤字大幅扩张。2009 年出台《美国复苏和再投资法案(American Recovery and Reinvestment Act)》,财政刺激规模达到7870亿美元。但是外生货币占比仍然不是很高,私人部门的资产负债表在金融危机之后并没有得到很好的修复,财政刺激并未导致通胀上升。

1980-2019年,银行信贷扩张,创造内生货币。从八十年代开始,美国开始放松对银行的管制。1980年,美国国会通过了《存款机构放松管制和货币管制法》。1999年的《格拉姆-里奇-布莱利法案》废除了《格拉斯-斯蒂格尔法案》,结束了美国66年的金融分业经营历史,银行业回归混业经营。银行信贷在这期间保持了较快的增长,直到2008年金融危机。2008年之后美联储通过QE带来外生货币创造加速,但是整体占比仍然低于内生货币,对应的更多是资产价格上升。

图表19:美国货币与通胀(1980-2019)

资料来源:万得资讯,中金公司研究部

图表20:1980-2019年,信贷创造内生货币占比高

资料来源:万得资讯,中金公司研究部

在全球化加速的背景下,美国贸易进口增长迅速,也有导致美国通胀较低(图表21)。从1980年到2008年,美国进口与GDP之比从10.3%上升到17.4%。特别是2001年中国加入WTO之后,对美国出口增加,降低了美国的通胀水平。

1980年之后,内生货币扩张推升了资产价格(图表22)。首先,美国推行金融自由化,股票市值与GDP之比不断上升,从1980年48%上升到2019年158%。房地产市场在1980年之后发展迅速,直到2007年金融危机前到达顶点。房地产资产与GDP之比从1980年119%上升到2006年192%。

图表21:1980-2019年,美国进口上升

资料来源:万得资讯,中金公司研究部

图表22:1980-2019年,美国股市市值的演变

资料来源:万得资讯,中金公司研究部

2020年疫情后,财政主导美国外生货币增长

2020年疫情之后,美国广义货币M2增长迅速,通胀水平上升(图表23)。从2020年3月开始,美国M2同比增速超过10%,至2021年10月,连续20个月货币增速超过10%。通胀水平从2021年3月开始明显上升,至2021年11月,CPI同比为6.9%,为过去四十年的最高值。

2020年疫情之后,美国货币增长主要靠财政投放外生货币(图表24)。通过对美国广义货币进行拆分,我们发现外生货币增长贡献超过了一半。美联储持有的美国国债数量大幅增加,通过财政货币化,为财政提供融资,支持外生货币扩张。

图表23:2020年后,美国货币快速增长, 通胀上升

资料来源:万得资讯,中金公司研究部

图表24:美国通过财政投放货币,重回货币数量论

资料来源:万得资讯,中金公司研究部

2020年疫情之后,美国外生货币增长的特点是向个人转移支付(图表25)。美国分别于2020年3月和2021年1月实施了两轮大规模的疫情纾困政策,向个人发放补助。2020年3月,为应对疫情冲击,美国出台了CARES法案,总规模达2.2万亿美元。2021年3月,美国出台了疫情救助法案(American Rescue Plan),规模达1.9万亿美元。联邦政府对个人经常性转移支付在2020年6月和2021年3月都有大幅增加。

相比于政府投资、公共服务等支出,对个人的转移支付支出速度更快,会加速货币向通胀的传导。为了缓解疫情的影响,美国这两轮疫情纾困政策执行速度快,货币很快传导至居民部门,用于消费。从货币扩张到通胀上升,这一次的间隔大约是12个月。而在历史上,从货币到通胀的传导间隔大约是18-24个月。

图表25:这次不一样,财政支出直接向个人转移支付

资料来源:万得资讯,中金公司研究部

随着疫情纾困政策的影响减弱,美国的通胀水平还会维持较高水平吗?我们认为,从需求方面来看,至少有三个因素支持较高的通胀水平。

首先,政府向个人的转移支付,增加了家庭储蓄(图表26)。家庭部门净储蓄在2020年1季度后大幅提升,至2021年3季度净储蓄为1.7万亿美元,高于疫情前的水平(2019年4季度净储蓄为1.2万亿美元)。这些储蓄未来会转变为消费,支持通胀水平保持在较高的水平。

其次,企业盈利改善,但投资较低。家庭储蓄通过消费,向企业收入转化,提高企业利润和储蓄(图表27)。通过对美国企业利润进行分解,我们发现2020年新冠疫情后美国净投资下降,政府财政赤字大增,后者推高了居民储蓄,支撑了企业利润(参加《资本开支:全球复苏的第三步》)。2021年3季度,美国企业部门的储蓄为1.1万亿美元,而在疫情前的2019年4季度为0.7万亿美元。与储蓄相反,2021年3季度的企业部门投资额和疫情前基本持平,低于长期趋势,美国企业部门的投资还有很大提升空间(图表28)。

最后,企业补库存需求仍在(图表29)。2021年,受到供应链扰动的影响,美国企业部门的库存水平不断降低。随着未来供应链紧张的缓解,企业部门补库存的需求将会反弹,也将支撑美国的通胀水平(参加《补库意愿为美国通胀“添柴加火”》)。

当然,除了需求支撑,疫情之后美国劳动力短缺难以出现逆转,也是支撑通胀的重要原因。

图表26:2020年后,美国私人部门净储蓄上升

资料来源:万得资讯,中金公司研究部

图表27:2020年后,美国企业盈利改善

资料来源:万得资讯,中金公司研究部

图表28:企业部门投资或迎来改善

资料来源:万得资讯,中金公司研究部

图表29:企业部门补库存需求仍在

资料来源:万得资讯,中金公司研究部

如何预测通胀?重回货币主义

一般预测通胀是用新凯恩斯主义的产出缺口模型。当实际产出相对于潜在产出上升时,通胀会上升(图表30)反之则反是。产出缺口模型和菲利普斯曲线的含义基本一致,因为产出缺口缩小,也代表经济对劳动力的需求增加,所以失业率会下降。从美国过去二十年通胀和产出缺口的关系来看,产出缺口与潜在产出之比缩小1%,通胀上升0.35%。在产出缺口为零时,通胀水平在2.7%。

从美联储的货币政策来看,当产出缺口回正,经济有过热风险,往往意味着加息的开始;产出缺口变负值,经济有收缩的风险,将要降息(图表31)。2001年1季度,美国产出缺口与潜在产出之比从前值1.0%下降为-0.2%,美联储将有效联邦基金利率从6.4%下降为5.31%。2005年1季度,美国产出缺口与潜在产出之比从前值-0.2%上升为0.3%,美联储将有效联邦基金利率从2.16%上升为2.63%。

图表30:美国产出缺口模型(2000-2021)

资料来源:万得资讯,FRED,中金公司研究部

图表31:产出缺口回正,往往意味着加息的开始

资料来源:万得资讯,FRED,中金公司研究部

按照产出缺口模型的预测,美国2021年3季度的通胀应该是2.1%,显然低于实际值5.4%。问题在哪里?产出缺口模型的问题在于,假设供给是稳定的,有“steady state”,经济波动主要来自于需求。但是疫情之后,劳动参与率下降,供给是不足的,供给发生了结构性变化,导致产出缺口难以估算(图表32)。2021年3季度,美国的劳动力人口为1.61亿人,低于疫情前的2019年4季度1.64亿人。但是,根据新凯恩斯主义估算的美国的潜在产出保持着线性增长,没有反映出劳动力供给的这种负面变化。这个情况下,使用产出缺口模型来预测通胀,会低估通胀。

图表32:疫情之后,产出缺口模型遭遇挑战

资料来源:万得资讯,FRED,中金公司研究部

我们认为,当前这种情况下,预测美国通胀要参考货币主义的理念。货币主义认为通胀是一种货币现象,通胀上升是货币增长的后果,因为货币主义考虑的主要是外生货币,而当前美国货币扩张主要由外生货币主导,参考货币主义由起合理性,能够帮助我们更好地判断通胀走势。从1929到1980年,外生货币主导货币增长阶段,通常是货币先增长,通胀后增长。货币增长对通胀增长具有很强的预测性。疫情之后,美国M2增长迅速,到2021年10月,同比增速仍然保持在13%,持续20个月增速超过10%(图表33)。其中外生货币贡献超过一半。

除此之外,这一次新的变化是货币到通胀的传导时滞似乎缩短。二十世纪七十年代,货币增长和通胀的时滞平均有18~24个月,也就是说货币扩张之后的18-24个月通胀才上升(图表34)。而这一次,从2020年3月货币扩张,到2021年3月通胀上升,货币到通胀只滞后了12个月。一个主要的原因是这一次外生货币扩张的方式不一样。因为对疫情纾困支出的速度更快,直接向个人转移支付,加速了货币向通胀的传导。

图表33:美国货币增速仍在高位

资料来源:万得资讯,中金公司研究部

图表34:1960年代到1980年代美国货币增长和通胀之间的时滞较长

资料来源:万得资讯,中金公司研究部

那么,政策应该如何应对通胀?货币主义认为,应对不断上升的通胀水平,需要先收紧货币政策,抑制通胀。在通胀水平回归正常后,市场价格机制才能发挥正常的功能,就业市场才能重新达到均衡。凯恩斯主义认为政策应该首先关注失业率,为了降低失业率,短期内一定程度可以容忍通胀水平的上升。

二战之后,1946年就业法案将美联储的首要目标定位于保障就业。所以在失业率上升的情况下,美联储就会降低联邦基金利率。例如1974年8月,在通胀水平比较高的情况下(CPI同比10.9%),失业率开始上升,美联储降低联邦基金利率(图表35)。在降低联邦基金利率后的四个月,通胀和失业率都经历了上升。直到1974年12月,通胀水平才开始下降。但是宽松的货币政策促进了货币扩张,为后面两年后通胀再度上升埋下了伏笔。

从1976年末开始,美国通胀再度上升,但这一次美联储的政策发生了转变,从保就业优先转变为控通胀优先。1978年美国通过了Humphrey–Hawkins充分就业法,放松了美联储的目标定位,可以先控制物价,后保障就业。1979年,在通胀和失业率都上升的情况下,美联储没有降息,反而持续加息(图表36)。时任美联储主席保罗·沃尔克在1981年将联邦基金利率最高提高到21%。虽然失业率随之上升,但是压降了通胀水平。随后,在1982年,通胀回归正常的情况下,失业率也逐渐回落。

面对2021年的高通胀局面,美联储的态度也在发生转变,从认为通胀是“暂时的”转向控制通胀。美联储的态度转变,可能从二十世纪七十年代学到的经验。

图表35:1974年,美联储应对通胀失误

资料来源:万得资讯,中金公司研究部

图表36:沃尔克加息应对通胀

资料来源:万得资讯,中金公司研究部

美国货币收紧对资产价格的影响

2022年,在美联储的紧缩过程中,美国影子利率将大概率趋势上行,我们通过敏感性分析发现,在全球股市方面,对影子利率的敏感性有弱到强依次是:A股<港股<道琼斯指数<欧洲斯托克指数<纳斯达克指数(参考《联储加速收紧,如何影响资产价格》[9])。相对来说,中国股债汇对美国利率上行敏感度较低(图表37)。流动性(影子利率来衡量)收紧对美股收益率负面影响较大(图表38)。从上一轮美联储加息的影响来看,美股经历了较大的调整。但是在加息升温而未加息阶段,仍然有比较好的收益(图表39)。

加息有利于推升美元(图表40)。升温的加息预期、全球增长放缓、以及美元流动性收紧在未来几个月推升美元指数进一步走高。然而,有粘性的高通胀,,以及市场已较充分定价的加息预期,可能使得美元上行空间有限。

图表37:全球资产对影子利率的敏感性

资料来源:Bloomberg,中金公司研究部

图表38:加息对美国股市收益率的影响

资料来源:Bloomberg,中金公司研究部

图表39:2014-15年加息预期升温阶段美股表现

资料来源:Bloomberg,中金公司研究部

图表40:激进加息可推升美元

资料来源:Bloomberg,中金公司研究部

但我们要关注的是,如果加息2-3次都不能压低通胀,那么,美联储有可能通过缩表来应对通胀。这种激进情形下,美股动荡可能明显加大,历史上,通胀持续走高不利于美国股市估值,当通胀持续维持在4-6%区间时,平均市盈率只有通胀在正常值期间(即1-3%)时的一半,激进情形下,美债收益率也将较基准情形明显上升。在美联储激进情形中,避险需求可能推升美元指数超过100。

责任编辑:郭建

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)