2023年2月行业利差数据跟踪

主要观点:

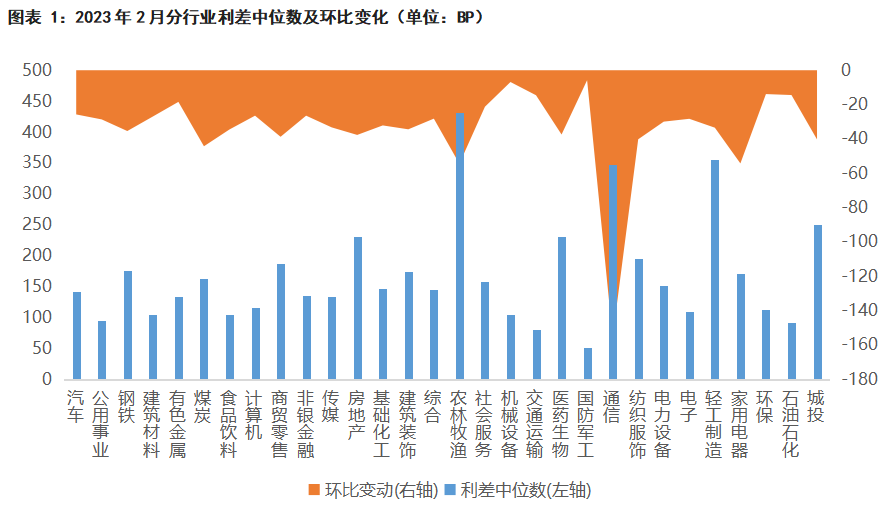

2月,各行业信用利差环比全线下行。其中,国防军工和机械设备下降幅度最小,不到10bp,通信行业利差环比下降幅度最大,为156bp,其余27个行业的行业利差环比降幅均介于6bp-54bp之间。 |

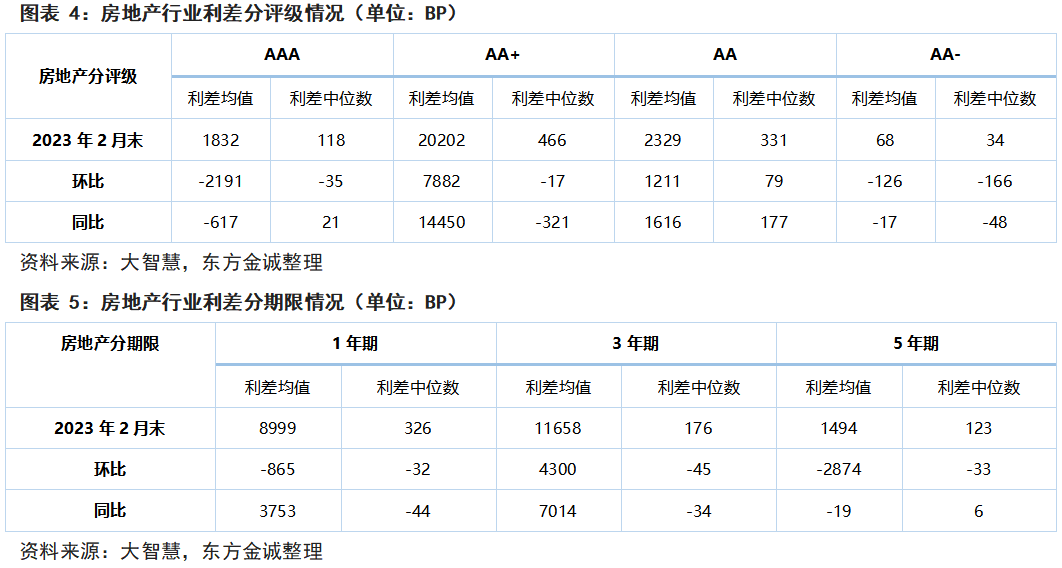

房地产行业:2月政策面对房企融资的支持力度继续加码,房企融资环境延续改善,房地产行业利差中位数环比、同比皆有所下行,其中央国企受益最为明显;分等级看,AAA、AA+和AA-级房地产利差中位数下降,AA级上升;分期限看,各期限利差中位数环比皆在下降,其中3年期降幅最大。 |

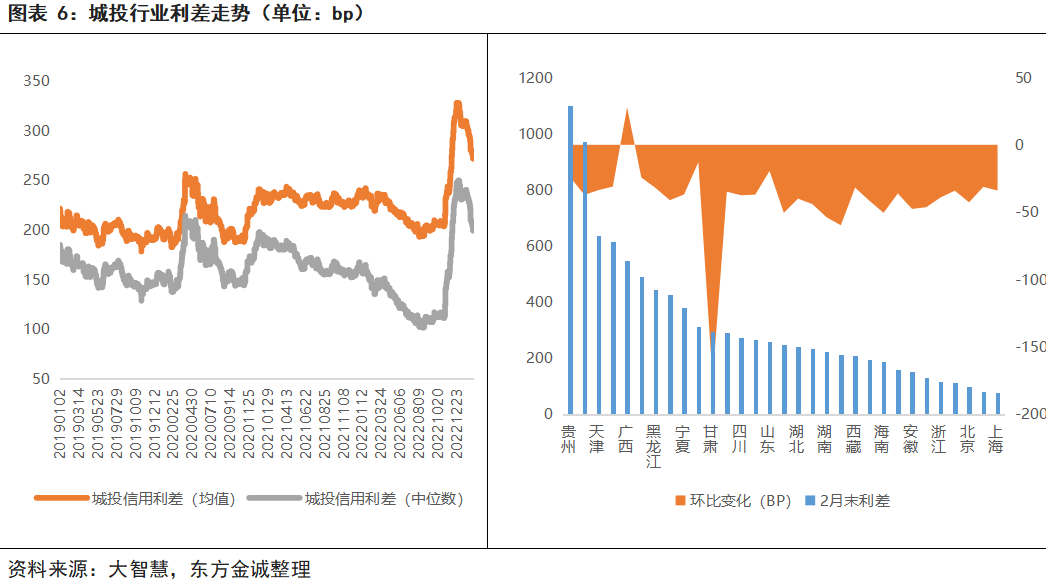

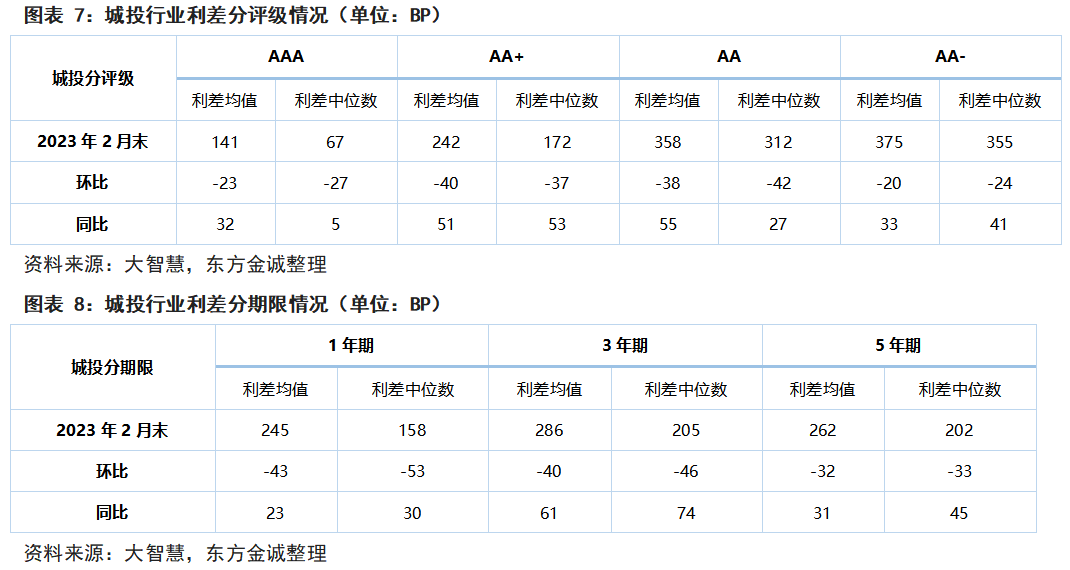

城投行业:2月城投利差继续压缩,全国31个地区中30个地区的城投债中位利差均环比收窄,甘肃、山西和湖南收窄幅度位居前三,仅广西一地城投债中位利差环比走阔;分等级看,各等级中位利差均环比下行,其中AA级中位利差降幅最大;分期限看,各期限中位利差亦均环比下行,期限越短利差收窄幅度越大。 |

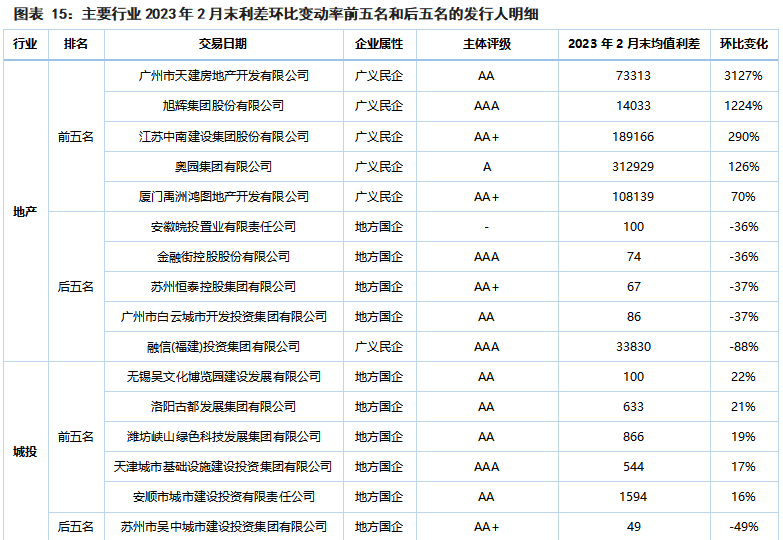

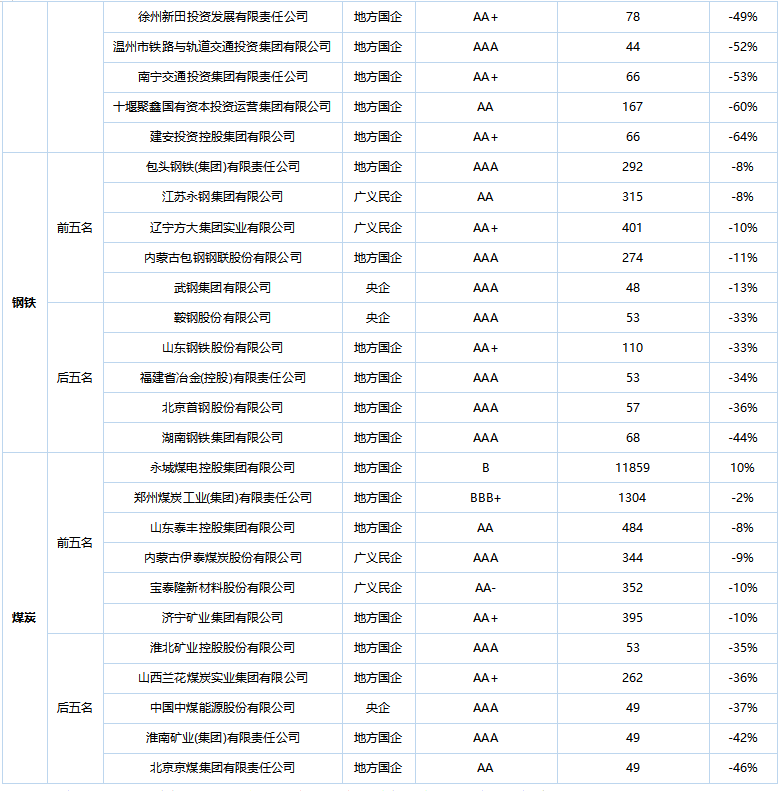

2月主要行业的个体利差分化明显:地产行业利差环比增幅前五的发行人均为基本面较弱或已出险民企,利差继续高位大幅走阔,利差环比降幅前五名中有四家公司为受益融资宽松的地方国企;城投企业利差环比大幅收窄多集中在AAA和AA+级主体,而AA级主体继续走阔;钢铁企业利差环比收窄幅度后五的企业为鞍钢、山钢等高等级优质央国企,降幅均大于25bp;煤炭主体利差环比仅永煤1家走阔1075bp,但从年内走势来看,永煤利差持续走低,2月利差为2023年以来持续收窄后的回弹。 |

具体内容如下

一、2月,各行业信用利差环比全线下行。其中,国防军工和机械设备下降幅度最小,不到10bp,通信行业利差环比下降幅度最大,为156bp,其余27个行业的行业利差环比降幅均介于6bp-54bp之间。

2月信用债市场延续修复,从行业信用利差中位数来看,各行业信用利差中位数环比全线走低。截至2023年2月末,30个行业的行业利差中位数全部下行:国防军工和机械设备下降幅度最小,环比分别下降6bp和7bp;环保、石油石化、交通运输、有色金属、社会服务、汽车、非银金融、计算机、建筑材料、综合、电子、公用事业和电力设备合计13个行业的利差环比下降介于10bp-30bp;基础化工、传媒、轻工制造、建筑装饰、食品饮料、钢铁、医药生物、房地产、商贸零售、纺织服饰和城投共计11个行业的利差环比下降介于30bp-40bp;煤炭、家用电器和农林牧渔的行业利差环比分别下行44bp、54bp和54bp;通信行业利差环比下降幅度最大,为156bp。

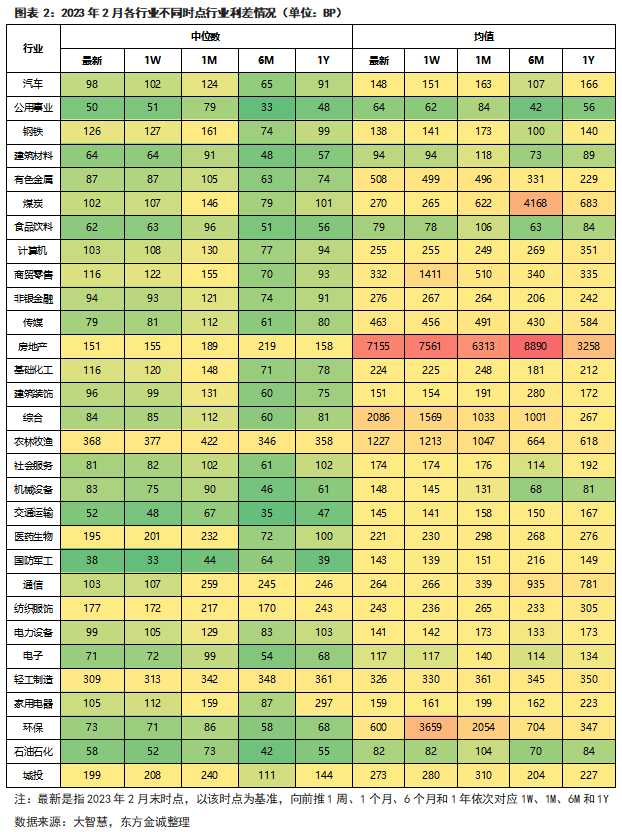

注:1、大智慧利差数据行业分类采用申万行业分类标准;

2、申万行业分类标准于2021年做了修订,新版行业分类于2021年7月30日正式推出,调整之后一级行业从28个调整至31个,具体看,化工调整为基础化工、纺织服装调整为纺织服饰、商业贸易调整为商贸零售、休闲服务调整为社会服务、电气设备调整为电力设备、采掘调整为煤炭,同时新增石油石化、环保和美容护理三个行业。基于此,行业利差数据做出调整,基础化工、纺织服饰、商贸零售、社会服务、电力设备和煤炭行业在20211228日之前的数据分别由化工、纺织服装、商业贸易、休闲服务、电气设备和采掘的行业利差数据填充。此外,考虑到美容护理行业无利差数据,同时剔除银行,加入城投,涉及到的行业共计30个。

数据来源:大智慧,东方金诚整理

二、重点行业利差跟踪

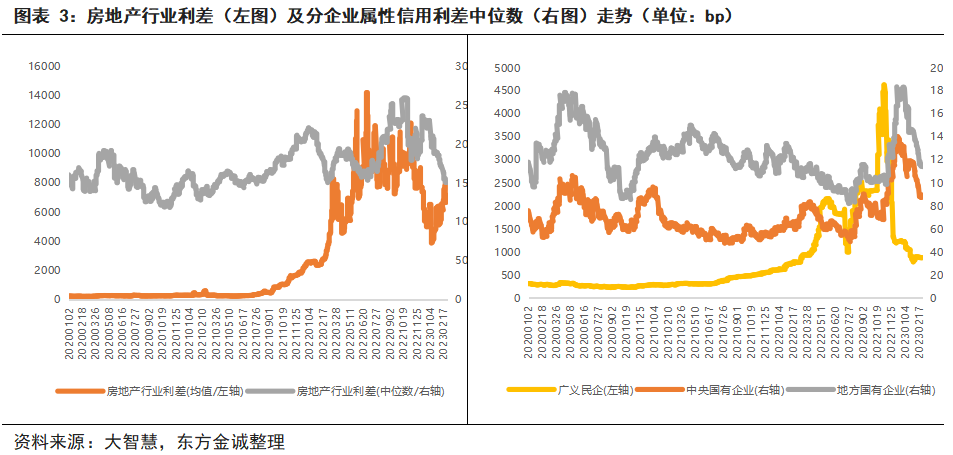

(一)2月政策面对房企融资的支持力度继续加码,房企融资环境延续改善,房地产行业利差中位数环比、同比皆有所下行。其中,央国企受益最为明显;分等级看,AAA、AA+和AA-级房地产利差中位数下降,AA级上升;分期限看,各期限利差中位数环比皆在下降,其中3年期降幅最大。

截至2023年2月末,房地产行业信用利差中位数为151bp,环比下行38bp,同比下行6bp。分公司属性看,央国企信用利差下降而民企信用利差走阔:2月末央企和地方国企的信用利差中位数分别为90bp和116bp,环比分别下跌29bp和30bp,而广义民企信用利差中位数为874bp,环比上行32bp。

分等级看,截至2023年2月末,AAA、AA+和AA-级的利差中位数分别为118bp、466bp和34bp,环比分别下行35bp、17bp和166bp,AA级利差中位数为331bp,环比上行79bp。

分期限看,2023年2月末1年期、3年期和5年期利差中位数分别为326bp、176bp和123bp,环比分别下降32bp、45bp和33bp。同比数据,1年期和3年期利差中位数分别下降44bp和34bp,5年期上升6bp。

(二)2月城投利差继续压缩,全国31个地区中30个地区的城投债中位利差均环比收窄,甘肃、山西和湖南收窄幅度位居前三,仅广西一地城投债中位利差环比走阔;分等级看,各等级中位利差均环比下行,其中AA级中位利差降幅最大;分期限看,各期限中位利差亦均环比下行,期限越短利差收窄幅度越大。

2月城投信用利差延续开年以来的走低态势:2023年2月末城投信用债利差的均值和中位数分别为273bp和199bp,环比分别下降37bp和40bp,同比分别提升45bp和56bp。分区域环比情况看,全国31个地区中30个地区的城投债中位利差均环比收窄。其中,甘肃、山西和湖南收窄幅度位居前三,分别为175bp、60bp和54bp,仅广西一地城投债中位利差环比走阔,增幅28bp。

分等级看,各等级中位利差环比皆在走低。截至2023年2月末,AAA至AA-级城投中位利差分别为67bp、172bp、312bp和355bp,环比分别下降27bp、37bp、42bp和24bp,AA级中位利差降幅最大。分期限看,各期限中位利差环比皆在走低,期限越短利差收窄幅度越大,1、3、5年期中位利差依次收窄53bp、46bp和33bp。

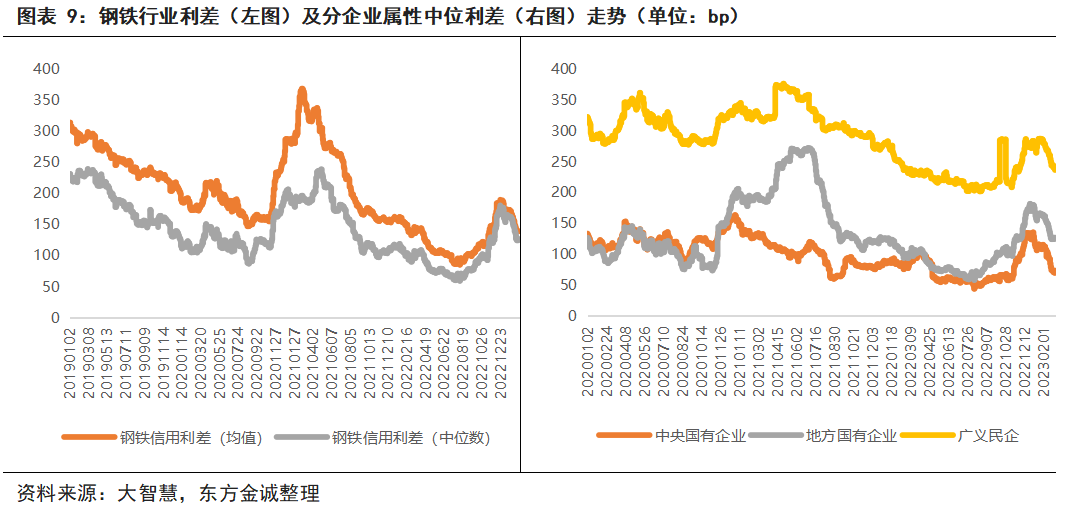

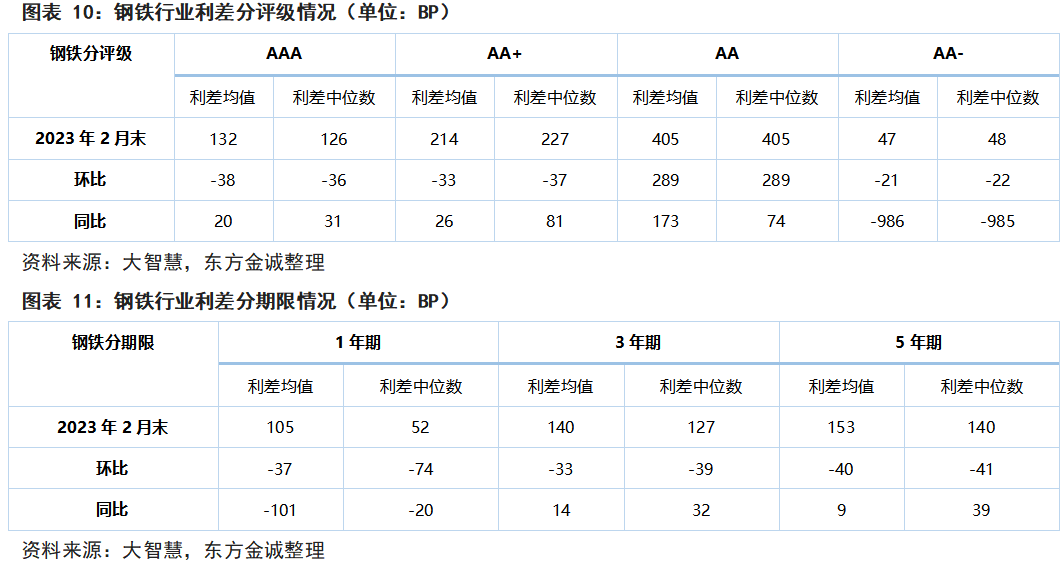

(三)受钢铁行业景气度改善、信用债市场加速修复等因素影响,钢铁行业2月份中位利差环比收窄,各类型企业中位利差皆出现不同程度下降,其中广义民企下降幅度最大;分等级看,AAA、AA+及AA-级中位利差环比均下行,仅AA级环比升高;分期限看,各主要期限中位利差环比皆有所收窄,其中1年期收窄幅度最大,为74bp。

2023年2月末,钢铁行业信用利差均值和中位数分别为138bp和126bp,环比均下降35bp。分公司属性看,各个类型企业中位利差皆出现不同程度的下降:央企、地方国企和广义民企在2023年2月末的信用利差分别为73bp、126bp和236bp,环比分别下降42bp、38bp和48bp,其中广义民企降幅最大。

分等级看,AAA、AA+及AA-级中位利差环比皆出现不同程度的下行,分别下降36bp、37bp和22bp,仅AA级上行289bp;分期限看,1、3和5年期中位利差环比皆有所收窄,其中1年期收窄幅度最大,为74bp。

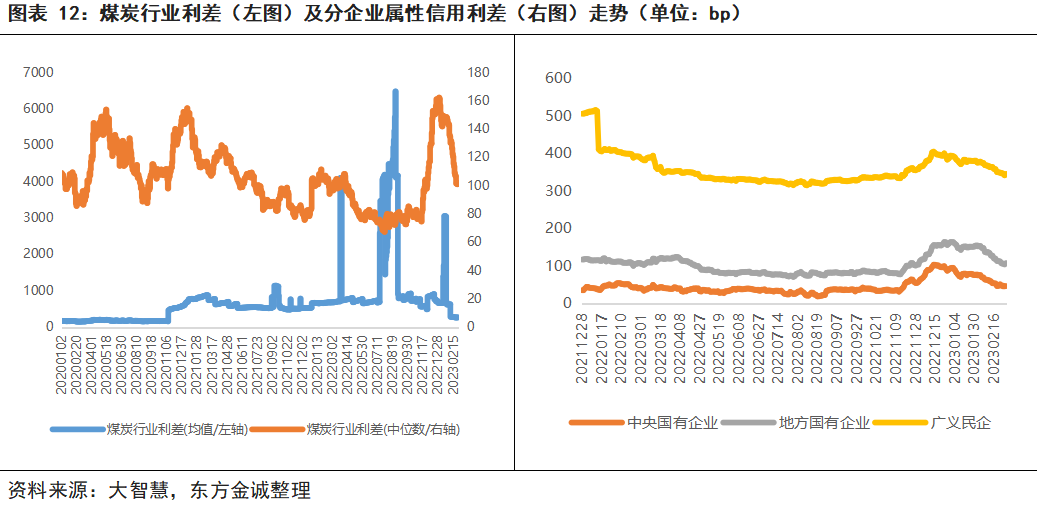

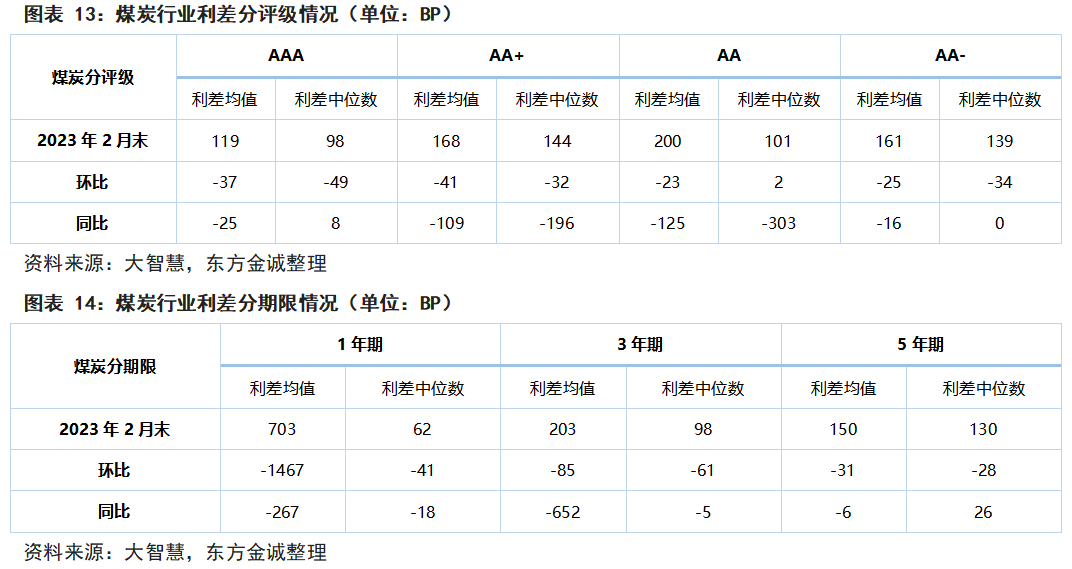

(四)2月煤炭行业中位利差环比下降,其中地方国企利差收窄幅度最大;分等级看,AAA、AA+和AA-级中位利差环比下降,其中AAA级降幅最大,为49bp,仅AA级中位利差环比升高;分期限看,各期限利差中位数环比均收窄,3年期利差收窄幅度最大。

2023年2月末,煤炭行业信用利差均值和中位数分别为270bp和102bp,环比分别下降353bp和44bp。分公司属性看,各类型企业中位利差皆在收窄:2023年2月末,央企、地方国企和广义民企的信用利差分别为48bp、107bp和345bp,环比分别下降29bp、47bp和33bp,其中地方国企降幅最大。

分等级看,AAA、AA+和AA-级中位利差环比下降,其中AAA级降幅最大,为49bp,仅AA级中位利差环比升高。分期限看,各期限利差中位数环比皆在收窄:截至2023年2月末,1、3、5年期利差中位数分别为62bp、98bp和130bp,环比分别下降41bp、61bp和28bp,其中3年期利差收窄幅度最大。

三、信用利差偏离较大的主体

截至2023年2月末,主要行业个体利差分化明显。地产行业利差环比增幅前五的发行人均为基本面较弱或已出险民企,利差继续高位大幅走阔,利差环比降幅前五名中有四家公司为受益融资宽松的地方国企;城投企业利差环比大幅收窄多集中在AAA和AA+级主体,而AA级主体继续走阔;钢铁企业利差环比收窄幅度后五的企业为鞍钢、山钢等高等级优质央国企,降幅均大于25bp;煤炭主体利差环比仅永煤1家走阔1075bp,但从年内走势来看,永煤利差持续走低,2月利差为2023年以来持续收窄后的回弹。

注:1、排名指的是指定行业内企业在2023年2月末的时点利差的环比变化率排序;

2、主体评级采用Wind的指定日期评级,日期为2023年2月末。

数据来源:大智慧,Wind,东方金诚整理

作者:研究发展部 梅佳

本研究报告及相关的信用分析数据、模型、软件、研究观点等所有内容的著作权和其他相关知识产权均归东方金诚所有,东方金诚保留一切与此相关的权利,任何机构及个人未经东方金诚书面授权不得修改、复制、逆向工程、销售、分发、储存、引用或以任何方式传播。未获书面授权的机构及人士不应获取或以任何方式使用本研究报告,东方金诚对本研究报告的未授权使用、超授权使用和非法使用等不当使用行为所造成的一切后果均不承担任何责任。

本研究报告中引用的标明出处的公开资料,其合法性、真实性、准确性、完整性均由资料提供方或/及发布方负责,东方金诚对该等资料进行了合理审慎的核查,但不应视为东方金诚对其合法性、真实性、准确性及完整性提供了任何形式的保证。

本研究报告的结论,是在最初发表本报告日期当日按照东方金诚的研究流程及标准做出的独立判断,遵循了客观、公正的原则,未受第三方组织或个人的干预和影响。东方金诚可能不时补充、修订或更新有关信息,也可能发出其他与本报告所载内容不一致或有不同结论的报告,但没有义务和责任更新本报告并通知报告使用者。

本研究报告仅用于为投资人、发行人等授权使用方提供第三方参考意见,并非是对某种决策的结论或建议;投资者应审慎使用本研究报告,自行对投资行为和投资结果负责,东方金诚不对其承担任何责任。

本声明为本研究报告不可分割的内容,任何使用者使用或引用本报告,应转载本声明。并且,相关引用必须注明来自东方金诚且不得篡改、歪曲或有任何类似性质的修改行为。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)