来源:中金货币金融研究

热点速评

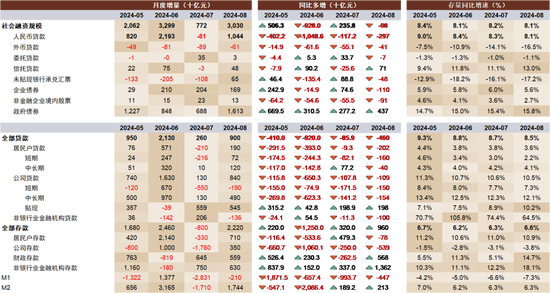

人民银行发布8月金融数据,新增社融3.0万亿元,同比少增981亿元,余额增速8.1%,环比下行0.1ppt;贷款新增9000亿元,同比少增4600亿元。M1/M2增速 -7.3%/+6.3%,分别环比下行0.7ppt/持平。

Text

正文

居民企业融资继续走弱。8月信贷数据延续二季度以来的弱势,主要项目中仅票据贴现同比多增,其他均为同比少增,其中居民贷款同比少增2022亿元,与8月住房销售和消费的低迷相互印证;企业短期和中长期贷款分别同比少增1499亿元和1544亿元,分别由于清理手工补息和资金空转贷款的持续影响,以及基建和制造业投资需求偏弱。

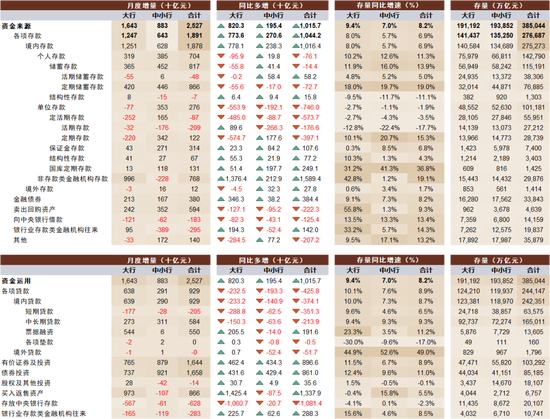

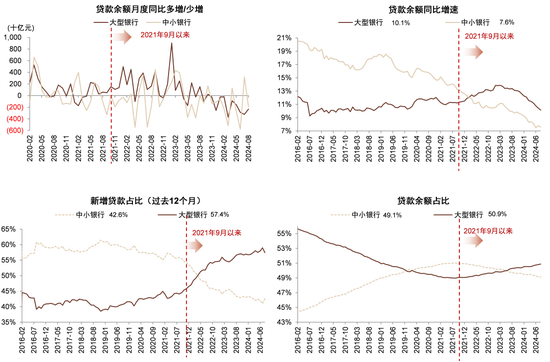

国有大行票据冲量。分银行类型看,8月大型银行贷款同比少增2325亿元,中小银行同比少增1933亿元,均较为疲弱。大型银行短期贷款同比少增2888亿元,降幅高于中小银行的625亿元,主要由于手工补息清理影响;大型银行票据融资同比多增2055亿元,而中小银行同比少增140亿元,显示国有大行可能是票据冲量的主体。

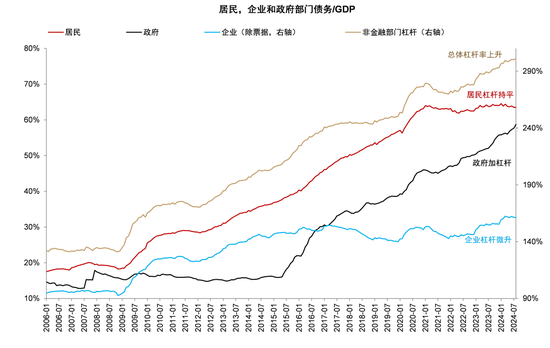

政府加杠杆。社融同比少增幅度低于信贷,主要由于政府债券同比多增4371亿元。其中,8月地方专项债净融资约7000亿元,创今年单月新高,高于去年同期的6500亿元,可能与7月政治局会议强调“加快专项债发行使用进度”有关;但8月财政存款同比多增5678亿元,幅度高于政府融资规模,意味着实际资金使用进度仍然偏慢,也可能与“加大税费征管力度”的导向有关。此外,根据企业预警通统计,8月新发行地方专项债中约2700亿元为未披露“两案一书”的特殊专项债,占比约40%,实际用途包括偿还存量债务,对实物工作量的拉动可能相对有限。

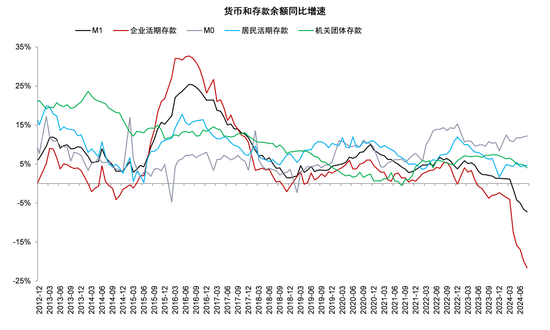

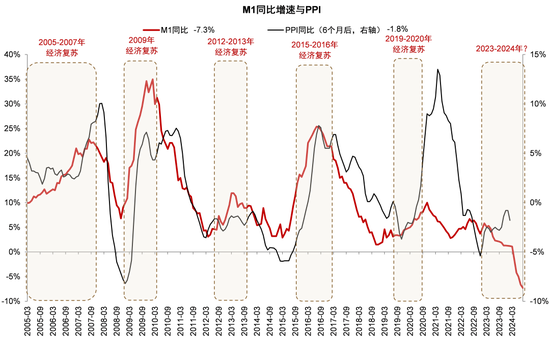

M1创新低的背后。8月M1同比下滑7.3%,继续创历史新低,其中企业活期存款同比少增4401亿元,余额同比下降21.6%,降幅继续扩大。我们认为背后原因较为复杂,可能的原因包括:1)手工补息清理的持续影响,企业短期对公贷款少增1415亿元可能由于存款用于偿债;2)企业融资减少,企业贷款、企业债券和股票分别少增1009亿元/1096亿元/905亿元,合计少增3010亿元;3)企业补缴税款和财政支出偏慢,导致财政存款增幅(同比多增5678亿元)超过新增政府债券规模(同比多增4371亿元),企业活期存款和机关团体存款同比少增4401亿元和2557亿元;4)居民购房和消费疲弱也导致向企业部门存款转移减少,8月居民贷款少增1959亿元,而存款同比少增763亿元,存款降幅小于贷款降幅。综上所述,我们认为M1增速创新低的背后可能不仅仅由于清理手工补息,也受到企业融资减少、缴税和财政支出缓慢、居民购房和消费偏弱的影响,反映出企业现金流周转的压力,也与8月PPI增速跌幅扩大相互印证。另一个值得注意的数据是中小银行单位活期存款8月同比少增2663亿元,降幅高于大型银行(同比多增896亿元),考虑到中小银行的客户中民企占比可能高于大型银行,民企的现金流情况更值得关注。

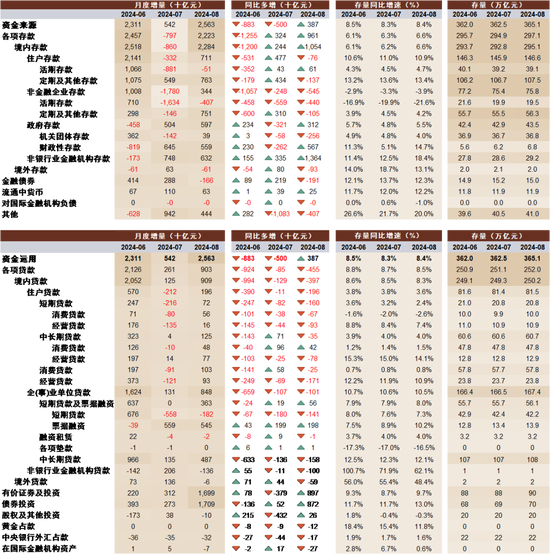

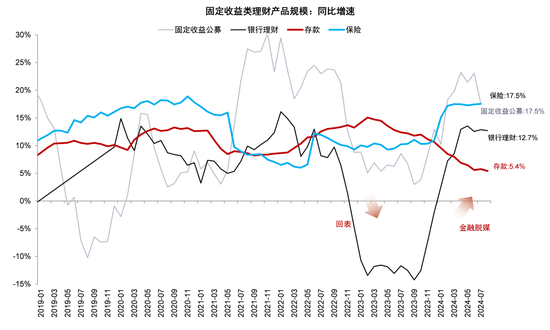

金融脱媒暂缓。8月M2增速6.3%与上月持平,我们测算信贷创造拖累M2增速环比变化0.2个百分点,财政投放和外汇流入各贡献M2增速0.1个百分点,金融脱媒对M2增速的影响不变。这一变化反映了8月由于债市回调导致金融脱媒暂缓,我们估算8月理财规模净增约1100亿元,低于去年同期的1500亿元;同时,人民币升值也导致出口商结汇贡献M2增长。

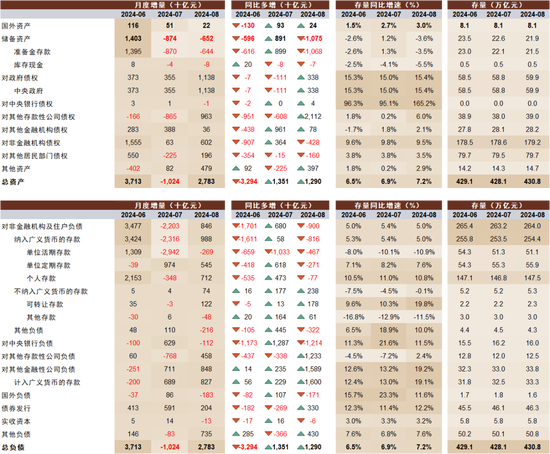

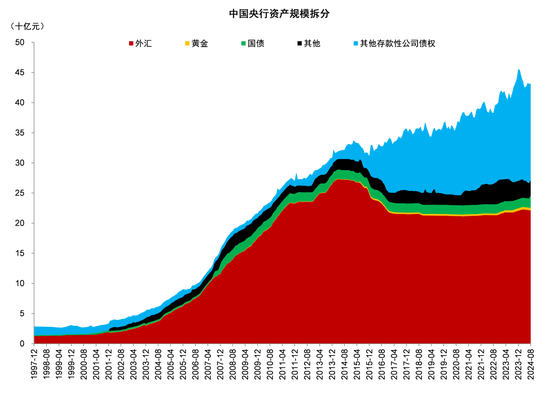

央行交易国债。8月30日央行公告“2024年8月中国人民银行向部分公开市场业务一级交易商买入短期限国债并卖出长期限国债,全月净买入债券面值为1000亿元”,8月29日,央行公告从公开市场业务一级交易商买入4000亿元特别国债(财政部2007年发行、2017年续作的特别国债的再次到期续作),8月央行资产负债表“对政府债权”增加5071亿元可能反映了上述两项变化;由于4000亿元特别国债为借新还旧,需观察9月央行对政府债权是否回落。

银行股投资观点。总体而言,8月金融数据体现出信贷需求仍较为疲弱,M1增速下滑反映出的企业现金流压力也值得关注。央行在8月数据解读中提到“着手推出一些增量政策举措,进一步降低企业融资和居民信贷成本”,我们认为值得期待的政策包括进一步降准、降息以及调整存量按揭利率(参见《新一轮存量房贷利率调整探讨》)等。近期银行股价有所回调,除了市场对于存量按揭利率调整导致息差承压的担忧之外,也由于短期内交易拥挤度上升,避险资金流出高股息板块。假设存量按揭利率下调,虽然短期内抑制银行股价表现,但也意味着早偿率高企这一中期风险的提前缓释(参见《银行上涨的逻辑》),此外银行存款成本的同步调整也有望形成对冲。我们建议投资者在股价回调后择机选择股息较高、资产质量稳定的银行以及业绩存在边际改善潜力和融资诉求、股息率不低的银行。

本文摘自2024年9月17日已经发布的《M1增速新低的背后:8月金融数据的细节》,如需获取全文请联系中金银行团队或登录中金点睛

风险

房地产和地方债务风险。

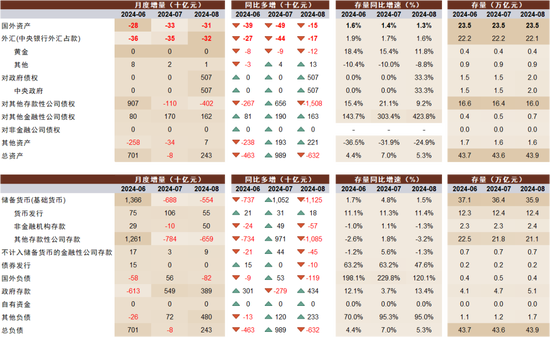

图表1:8月金融数据一览

资料来源:人民银行,Wind,中金公司研究部

图表2:金融机构6-8月信贷收支表一览

资料来源:Wind,中金公司研究部

图表3:大型银行和中小银行8月信贷收支表一览

资料来源:Wind,中金公司研究部

图表4:其他存款性公司资产负债表一览

资料来源:Wind,中金公司研究部

图表5:央行6-8月资产负债表一览

资料来源:Wind,中金公司研究部

图表6:8月大行和中小行贷款都同比少增

资料来源:人民银行,Wind,中金公司研究部

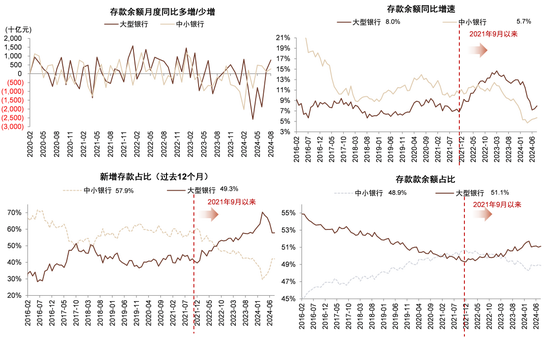

图表7:8月大行和中小银行存款都同比多增

资料来源:人民银行,Wind,中金公司研究部

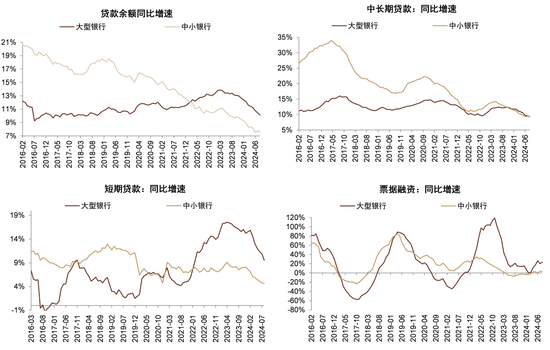

图表8:大行短期贷款增速下降,票据融资增速上升

资料来源:人民银行,Wind,中金公司研究部

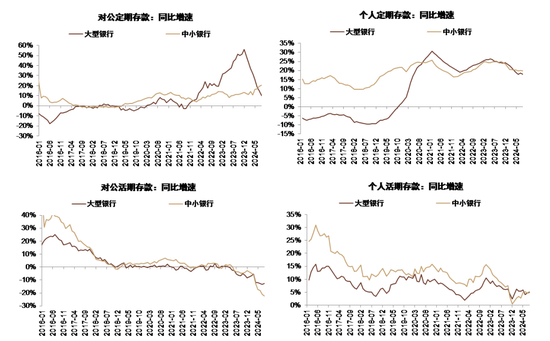

图表9:国有大行定期存款增速快速下降,中小银行对公活期存款增速下降更多

资料来源:Wind,中金公司研究部

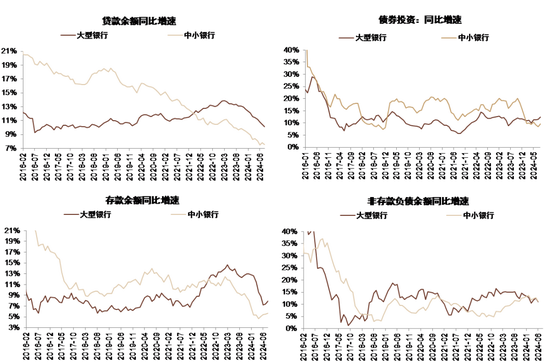

图表10:大行和中小银行债券余额增速回升

资料来源:Wind,中金公司研究部

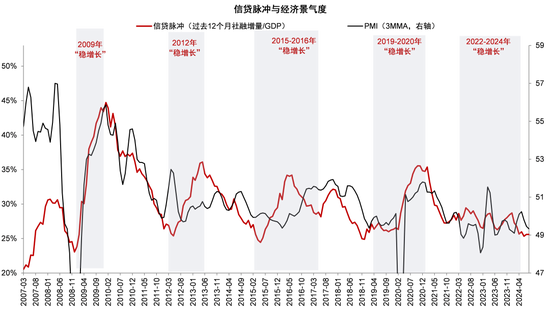

图表11:社融脉冲仍在低位

资料来源:Wind,中金公司研究部

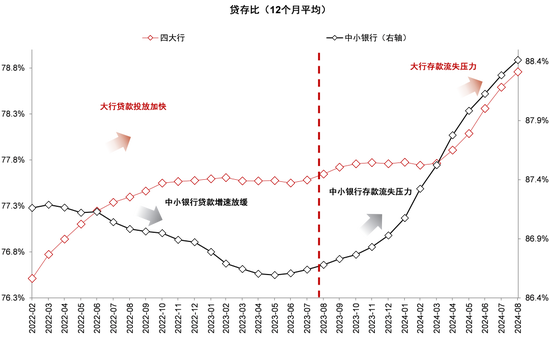

图表12:存款流失导致银行流动性压力上升

资料来源:Wind,中金公司研究部

图表13:政府部门加杠杆,居民和企业杠杆基本持平

资料来源:Wind,中金公司研究部

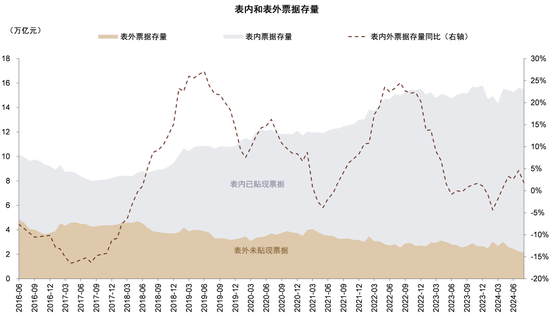

图表14:未贴现票据规模下降,后续票据贴现增长空间可能有限

资料来源:Wind,中金公司研究部

图表15:政府债发行继续同比多增

资料来源:Wind,中金公司研究部

图表16:央行持有国债规模上升

资料来源:Wind,中金公司研究部

图表17:企业活期存款是拖累M1的主要原因

资料来源:Wind,中金公司研究部

图表18:金融脱媒暂缓

资料来源:Wind,中金公司研究部

图表19:M1增速保持低位带来物价下行压力

资料来源:Wind,中金公司研究部

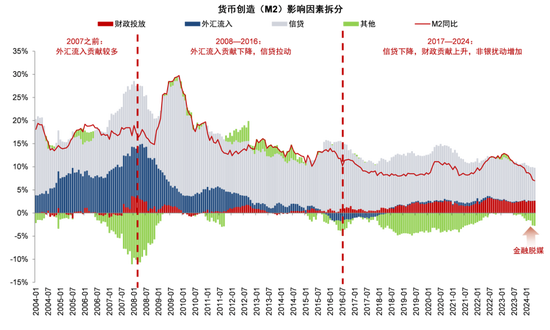

图表20:M2增速下降主要由于信贷派生减少和金融脱媒

资料来源:Wind,中金公司研究部

图表21:风险资产收益率低迷,固定收益类产品比价效应明显

资料来源:Wind,中金公司研究部

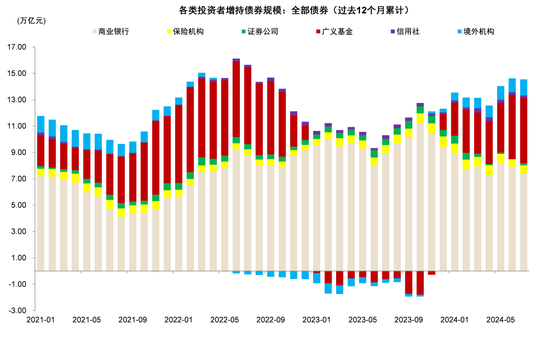

图表22:金融脱媒环境下,非银机构和外资增持债券,银行减持

资料来源:Wind,中金公司研究部

责任编辑:张文

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)