来源:深蓝财经

作者:王鑫

困在房地产和股东地雷阵中的民生银行(4.090, -0.01, -0.24%),开始缩表“瘦身”了。

目前,民生银行A股市值1209亿元,对应市净率0.28,在A股42家上市银行中最低,相当于打了骨折价。

俗话说“便宜自有便宜的道理”,根据民生银行日前公布的半年报,业绩形势不容乐观。

1

A股上市股份行降幅之最

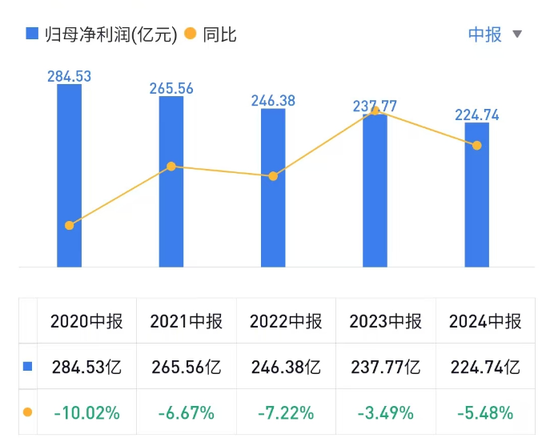

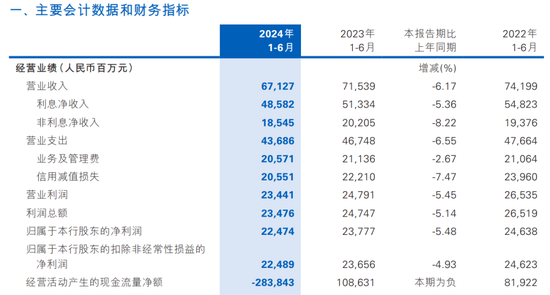

上半年,民生银行实现营收671.27亿元,同比下降6.17%,实现归母净利润224.74亿元,同比下降5.48%,为连续第四年同期“双降”。

不仅如此,从A股上市9家股份行中报归母净利润来看,有6家正增长,3家下降,其中民生银行下降最快。

问题是显而易见的。

上半年,民生银行的利息净收入485.82亿元,非利息净收入185.45%,分别同比下降5.36%、8.22%。要知道,其他银行靠债市投资还能撑住非息收入,民生银行就躺平了?

与此同时,上半年,民生银行支出业务及管理费205.71亿元,计提信用减值损失205.51亿元,也在同比下滑,节流是好事,但是信用减值损失大幅下降7.47%,猫腻似乎不少。

跟业绩趋势一致,民生银行利息净收入也已经连续四年同比下降,相比大多数股份行,民生银行的冬天来得有点早。

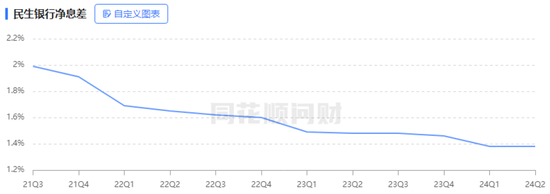

一方面是民生银行管不住净息差。2020年同期,民生银行净息差还高达2.11%,2024年上半年只有1.38%了,盈利空间是一年不如一年。

目前,民生银行的净息差是个什么水平呢?上半年,A股42家上市银行中,净息差最高的常熟银行(6.880, 0.01, 0.15%)为2.79%,最低的是厦门银行(5.540, 0.01, 0.18%)1.14%,民生银行也不遑多让,在42家银行中排倒数第5位。

另一方面民生银行在明显缩表了。所谓缩表就是资产负债表规模收缩,规模对银行很重要,很多银行依靠规模扩张实现以量补价,从而保持住业绩增长,但民生银行价量都不济,日子自然难挨多了。

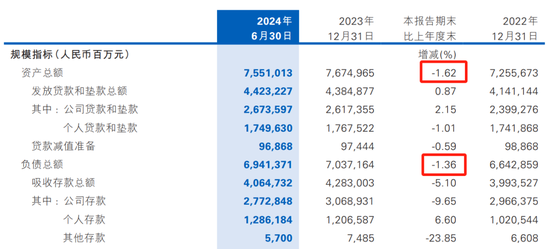

截至上半年末,民生银行资产总额7.55万亿、负债总额6.94万亿,分别比上年末下滑1.62%、1.36%,成为今年首家缩表的上市银行,也是该行2021年同期以来的第二次缩表。尤其二季度,其以2.28%的环比降幅成为资产收缩最快的上市银行。

对此,一些观点认为这是管理层毫无建树的结果,也有观点认为民生银行在摒弃规模情结、减量提质。

2020年,民生银行不良风险集中爆发,信用减值损失高达929.88亿元,同比激增48.05%,大幅计提拨备之下,净利润同比缩水36.25%,创下A股股份行上市以来最大降幅,也是当年唯一负增长的上市股份行。

民生银行的整体业绩自此断崖并一蹶不振。

今年来,在存贷款增长乏力、息差承压的宏观背景下,民生银行对公房地产贷款和个人贷款不良率又在抬头,还有一堆股东关联贷款在索偿,所以把重心放在夯实资产质量上不失为明智之举。

2

警惕关注类贷款“藏雷”

如前文所提,2024年上半年,民生银行计提信用减值损失205.51亿元,大幅下降7.47%,且自2020年同期以来持续下降。

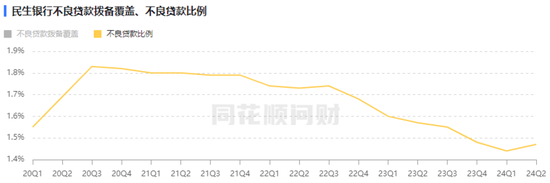

然而,伴随信用减值下降的同时,民生银行不良贷款率持续压降后,又在悄然反弹,一季度不良贷款率1.44%,到了上半年末已升至1.47%。

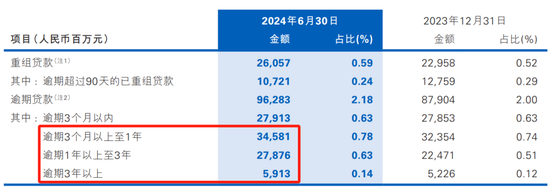

更关键的是,民生银行在认定不良贷款方面可能比较放松。截至期末,该行不良贷款总额648.99亿元,比上年末减少1.98亿元;然而,期末逾期3个月以上贷款规模高达683.7亿元,比不良贷款总额多出34.71亿元。

以此计算,民生银行不良偏离度高达105.35%,在股份行中应该是遥遥领先了。银行不良偏离度应该低于100%,根据深蓝财经测算,招商银行(43.190, 0.12, 0.28%)这一指标为78.43%、华夏银行(7.110, 0.01, 0.14%)为90.45%、浦发银行(10.080, -0.02, -0.20%)为88.72%。

通常而言,银行应该把逾期90天以上的贷款归入不良贷款,然而一些认定不严格的银行会长期挂在关注类贷款,从而降低不良率。

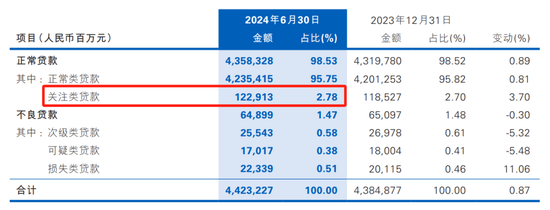

有意思的是,上半年末,民生银行关注类贷款总额1229.13亿元,比上年末增加43.86亿元,创下历史新高 ;关注类贷款占比2.78%,比上年末上升0.08个百分点,关注类贷款迁徙率悄然抬头。

与此同时,期末,民生银行的重组贷款总额260.57亿元,比上年末增加30.99亿元。重组贷款通过借新还旧,也能在一定程度上隐藏不良。

值得注意的是,民生银行在贷款审慎管理方面频收大额罚单,内控问题成老大难。

2021年10月,民生银行上海分行因贷款风险分类不准确等2两项问题被罚款100万元;

2022年3月,民生银行太原分行因未按照“穿透”原则计提拨备、发放实际承担风险的委托贷款等6项违法违规事实,被罚款1710万元;

2022年6月,民生银行青岛分行因掩盖资产质量真实性被罚款50万元;

2024年6年,民生银行宁波分行因信贷管理不审慎等6项违法违规问题被罚款230万元。

因此,表面上看,民生银行不良贷款率相较前几年已经压降不少,但是真实的不良率可能没有报表上的数字好看。

更何况,民生银行目前1.47%的不良贷款率,在42家上市银行中依旧高居第7,上市股份行中高居第2,仅次于华夏银行的1.65%。

我们还注意到,民生银行拨备覆盖率和贷款拨备率也在下降。期末,民生银行拨备覆盖率149.26%,相较上年末减少0.43个百分点,贷款拨备率2.19%,相较上年末减少0.03个百分点。

根据监管规定,民生银行适用的拨备覆盖率和贷款拨备率的监管标准为140%和2.1%,可见民生银行已经逼近监管红线,业绩蓄水池的水快见底了。

而且,很遗憾的是,民生银行通过不断释放拨备维持业绩后,其拨备覆盖率已经在42家A股银行中垫底了,其他银行该指标均高于150%。

3

深陷地雷阵难以自拔

民生银行自1996年成立以来,就深深烙上了民营资本的背景,如泰山会大佬卢志强的泛海系,东北前任首富张宏伟的东方系,均成为公司重要股东,因此民生银行风格激进,迅速成为业内一匹黑马,被誉为“小微之王”,市值一度超越招商银行,成为“股份行一哥”。

甚至13年前,民生银行前行长洪崎还进行了一番感叹,他表示“企业利润那么低,银行利润那么高,所以我们有时候利润太高了,有时候自己都不好意思公布。”

然而时过境迁,民生银行没能摆脱“业绩前置、风险后置”的命运,其股权结构问题和紊乱的内控机制,最终为其高速发展埋下了隐患。

隐患的第一个引爆点便是深陷房地产泥潭。前几年,民生银行踩雷了众多房企,恒大暴雷时,据此前曝光的恒大欠债名单显示,截至2020年上半年,对民生银行欠款高达293亿,在86家金融机构中位居首位。

截至目前,房地产的余波还在持续。2024年上半年末,民生银行对公房地产贷款余额3404亿元,对应的不良贷款余额180.07亿元,不良贷款率5.29%,比上年末上升0.37个百分点,是所有贷款行业中不良率最高的。

与此同时,民生银行与股东之间的大量关联贷款接连违约,被指沦为股东的“提款机”。由于民生银行是由民营企业出资设立,股权比较分散,导致出现多家民营股东争相进行关联贷款,让民生银行背负了更多的不良资产,甚至出现大股东因为经营不善暴雷,大批量股票被法拍、轮番冻结的情况。

就在9月18日,泛海控股股份有限公司(简称“泛海控股”)披露诉讼进展公告显示,泛海控股被北京金融法院判决偿还民生银行借款3亿元及相应利息、罚息等,而泛海控股的控股股东,便是民生银行第7大股东中国泛海控股集团有限公司。

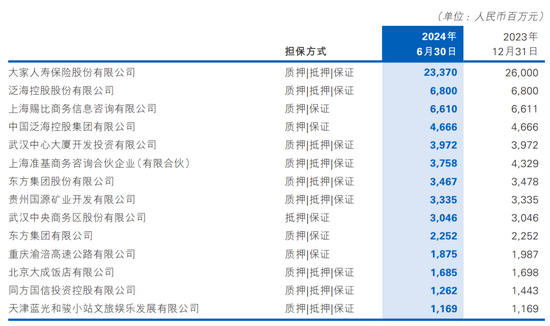

据民生银行半年报,目前股东关联方贷款总规模接近800亿元,5家泛海系公司贷款余额高达184.99亿元,规模仅次于第一大股东大家保险的251.02亿元。2023年,民生银行开始向卢志强及其泛海系提起诉讼,索偿超70亿元。

4

结语

今年3月12日,新行长王晓永接替到龄退休的郑万春,成为民生银行第8任行长,但是面对这样的开局,王行长的首份半年报,注定难。

相比业绩的下滑,摆在王晓永面前最大的难题,仍然是要解决房地产和股东关联贷款坏账这两大心病。

责任编辑:秦艺

热门推荐

河南女子每天自驾110公里跨市上班 本人回应:不是老板,公司氛围好才坚持 收起河南女子每天自驾110公里跨市上班 本人回应:不是老板,公司氛围好才坚持

- 2025年03月10日

- 07:44

- APP专享

- 扒圈小记

9,855

9,855

为什么现在的商场爱叫“xx里”?

- 2025年03月10日

- 13:55

- APP专享

- 扒圈小记

- 7,141

突发!马斯克:遭到大规模攻击!

- 2025年03月10日

- 23:09

- APP专享

- 北京时间

- 5,974

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

波段擒龙今天 04:15:57

推动人工智能与机器人(sz300024)产业发展,多地放出了大招。支持关键核心技术攻关、培育优质企业、完善人工智能与机器人(sz300024)开源创新生态……3月10日,广东省人民政府办公厅印发广东省推动人工智能与机器人(sz300024)产业创新发展若干政策措施的通知。其中包括支持企业整合人工智能与机器人(sz300024)产业链等12条具体举措。(证券日报)投顾解读:此方案围绕人工智能与机器人(sz300024)产业的发展需求和重点任务,支持企业引进培育一批具有突出技术创新能力、善于解决复杂工程技术问题的创新领军人才、青年拔尖人才。支持高校围绕人工智能与机器人(sz300024)领域开展高水平学科建设,进一步加强人才自主培育力度,加快打造人工智能与机器人(sz300024)产业人才大军。鼓励相关地市出台人工智能与机器人(sz300024)产业人才专项政策。(以上所有观点为王君毅投顾观点,执业证书编号:S1350620030001,条件单为演示模型,根据历史回测和回溯数据,不作为未来的走势依据,不作为推 荐,仅供参考,不作为入市依据,据此入市,盈亏自负,市场有风险,投资需谨慎) -

波段擒龙今天 04:15:42

【今日午评】A股三大指数早盘集体下跌,截至午盘,沪指跌0.47%,深成指跌0.66%,创业板指跌0.76%,北证50指数跌1.1%。全市场半日成交额9488亿元,较上日缩量558亿元。全市场超4000只个股下跌。今日市场受到美国和外围市场大跌影响,出现明显的低开,部分热点标的低开之后重新企稳,军工和白酒消费概念走强,上证指数依旧在3300-3350点支撑区域上方徘徊,需要注意的是,无需担心缩量调整,目前行情可以适当做T。(以上所有观点为王君毅投顾观点,执业证书编号:S1350620030001,条件单为演示模型,根据历史回测和回溯数据,不作为未来的走势依据,不作为推 荐,仅供参考,不作为入市依据,据此入市,盈亏自负,市场有风险,投资需谨慎) -

宋谈股经今天 04:06:25

3月11日午间收评:创业板指半日跌0.76%,军工板块逆势走强1、市场早间低开后震荡回升,深成指、创业板指盘中翻红,随后又再度回落。军工板块逆势走强,炼石航空(sz000697)、内蒙一机(sh600967)、火炬电子(sh603678)等涨停。国资云概念股拉升,湖北广电(sz000665)4连板,美利云(sz000815)涨停,铜牛信息(sz300895)涨超10%。医美、白酒等消费股活跃,爱美客(sz300896)涨近15%,山西汾酒(sh600809)涨近5%。下跌方面,机器人(sz300024)概念股震荡调整,东睦股份(sh600114)跌停。个股跌多涨少,沪深京三市超3800股飘绿,上午半天成交9364亿。午间收盘沪指跌0.47%,深成指跌0.66%,创业板跌0.76%。2、板块概念方面,国资云、军工、医美、白酒等板块领涨;机器人(sz300024)、培育钻石、工程机械、飞行汽车等板块领跌; 3、两市共1142只个股上涨,38只个股涨停;3839只个股下跌,5只个股跌停;18只股票炸板,炸板率34%。 -

宋谈股经今天 04:05:44

上午A股数据统计!【更多独家重磅股市观点请点击】 -

趋势起航今天 03:38:14

在风云变幻的股市战场,今日全市场仅 39 家股票成功涨停,而我们精准推荐的股票,竟独占 3 席!这绝非偶然,是深厚专业积淀与敏锐市场洞察碰撞出的耀眼成果。此刻,趋势 VIP 为你呈上超值惊喜 ——“首开” 半价特权限时降临。只需 415 元 / 月,就能享受长达半年的顶级投资服务,如此性价比,市场绝无仅有。不过,这样的绝佳优惠仅面向前 50 位果断出手的投资者。一旦名额满员,优惠通道即刻关闭。别在犹豫中错失财富增值的黄金时机,加入趋势 VIP,让我们携手,在涨停潮中领航,驶向财富自由的彼岸!订阅地址:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

趋势领涨今天 03:36:38

市场早间低开后震荡回升,深成指、创业板指盘中翻红,随后又再度回落,军工股集体走高,炼石航空(sz000697)涨停,机器人(sz300024)概念股回落,东睦股份(sh600114)跌停,个股跌多涨少,沪深京三市超3800股飘绿,开盘一个半小时成交8244亿,较昨日此时缩量超700亿,上午基本没起色了,只有等待下午了,不过我们早盘的个股添加的时机完美,看下午能否冲击20CM涨停了,上午到此! -

冯矿伟今天 03:34:25

冯矿伟:耐心从2月24日开始,60分钟、90分钟、半天线,就开始背离了,一直到昨天,90分钟和半天线,二次背离,虽然背离后并未向下倾斜,但是背离后一直窄幅波动,属于横向消化背离的过程,背离仍需消化,需要耐心,不过背离和趋势都很近,所以也不会等太久,就会有结果。 -

量化伏妖今天 03:34:20

【股票午评】:还有下探可能性今日早盘集合竞价一步到位,低开了30点,下方的跳空缺口被直接补掉,开盘后有资金抄底,10点26分直接把指数推近红盘,但是遭到了获利盘的抛压,再次呈现出单边回落,11点10分后才算企稳回升。今日受外盘的影响所致,另外,早盘开盘前对于今日的判断是调整还没有结束,要求大家半仓谨慎等待企稳,看来是合理的建议。板块方面昨日连扳,国资云概念,航天航空,MLCC等微涨;培育钻石,机器人(sz300024)执行器,麒麟电池,同步磁阻电机,减速器,人形机器人(sz300024)等重要的主线科技股跌幅靠前。总体看调整还没有结束,按照往年的规律还有下探一下的可能性。 -

数字江恩今天 03:32:41

简单一点,3356只要站不稳,下午还会新低一下3343低点的,对3300的考验,其实还未结束。 -

徐小明今天 03:32:24

【盘中直播】下午见