@全体股民:《投资研报》巨额特惠,满3000减1000,满1500减500!【历史低价手慢无,速抢>>】

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:中信建投证券研究

北京时间9月19日凌晨,美联储宣布将联邦基金利率目标区间下调50个基点,降至4.75%至5.00%之间的水平。这也是4年来,美联储首度降息,引发全世界广泛关注。

美联储降息50个基点“靴子落地”, 黄金、债券、股票市场走势如何?对全球各类资产有何影响?如何把握本轮降息投资机遇?中信建投证券海外经济与大类资产首席钱伟团队、银行业首席马鲲鹏(金麒麟分析师)团队推出【联合解读美联储降息50个基点】:

海外经济与大类资产:联储降息落地,后面看什么?

银行:更高的终端利率水平, 全球银行业前景可期

01 联储降息落地,后面看什么?

无论是首次降息幅度、还是未来降息路径预测,联储均向此前市场预期靠拢,对于本次会议的讨论价值已经有限,后续应该关注哪些问题?软着陆概率提升,四季度是经济企稳的重要观察期。美国地产和制造业获益更直接,叠加潜在关税预期削弱,我国出口链存在博弈空间。通胀回归正常趋势下,即使经济稳定,目前降息路径依然可以兑现,但继续加码缺乏空间。短期资产震荡为主,下一个关键点是大选落地,届时或与降息形成共振。

美国联邦储备委员会当地时间18日宣布,将联邦基金利率目标区间下调50个基点,降至4.75%至5.00%之间的水平。这也是4年来,美联储首度降息。

无论是首次降息幅度、还是未来降息路径预测,联储均向此前市场预期靠拢,对于本次会议的讨论价值已经有限,后续应该关注哪些问题?

联储降息50bp,多少有追赶曲线的意味。同时,表述上,强调就业市场压力增加、通胀风险减弱、但不至于衰退,也符合当前的宽松叙事。点阵图上,全面下调今年和明年的利率预测,基本已经和此前市场预期路径相吻合。可以说,此前市场的预期基本被联储验证,资产走势虽然波动剧烈,但整体平淡。当前时点,降息落地后的前景,更值得关注。

(1)软着陆的概率提升了,还是衰退风险增加了?软着陆仍是基准假设。

此前关于降息50bp的一个担忧是,可能给市场传递出更多悲观和衰退预期。但我们一直强调,目前就业市场的格局核心矛盾是供需不匹配,快速、大幅度降息会增加软着陆的概率。过去两年,联储加息抑制劳动力需求的背景是供给不足,如今劳动力供给改善甚至有过剩风险,需要降低利率提升需求予以对应,并非已经是危机模式。联储积极行动,有望稳定年中以来的宽松预期和流动性改善趋势,有助于经济企稳。

(2)降息的效果,什么时候开始体现?四季度是观察期。

历史上,降息到GDP等数据改善,有较长的滞后期,平均4-6个季度不等。但近些年,由于金融系统复杂性的增加,基准利率本身的直接影响在下降,更应关注其信号意义和间接影响,例如衡量整体流动性的金融条件。实际上,金融条件自年中开始就已经在降息预期推动下提前改善,美债利率全线回落,美股稳步走高。其大致领先基本面2个季度,因此四季度是数据企稳的重要观察期。

(3)后续增长点看哪些?地产和制造业获益更直接,我国出口链博弈空间。

美国地产是利率最敏感的行业,也是复苏相对较早的板块。我们预测30年房贷利率年底可能降至5.5%,从高点8%回落幅度在历史上属于前列,虽然地产市场存在高房价、高房贷、供应少等问题,但销售改善仍可期待,预计新房和二手房明年增速或回升至8%和4%。制造业持续在底部徘徊,降息催化叠加大选压制结束,后续也有望改善。地产链下游和耐用品相关消费提振下,利好我国相应出口,尤其是如果特朗普败选,关税预期削弱,国内出口链板块可以适当博弈反弹。

(4)如果经济改善,后续200bp降息空间能兑现吗?可以。

一大担忧是,经济后面改善了,会不会通胀反弹,尤其是地产修复再度推升房租,那降息预期可能要大幅回撤。我们理解,软着陆下,增长不是长期降息趋势的核心矛盾,通胀才是,目前通胀回归2%基本确定,中期基准利率可以逐步降至3%左右的中性水平。目前房价、房租环比都在疫情前的正常区间下沿,即使适度反弹也不影响通胀中枢。

(5)降息空间的预期是否已被打满?不衰退下,是这样。

此前市场预期明年底降息至3%左右,本次联储更新点阵图,长期利率预测在2.9%,基本已经匹配,降息预期想打到3%以下,难度很大,除非发生衰退事件导致降息逻辑生变。这也意味着美债、黄金等依赖降息预期的资产,绝对空间或不大。

(6)市场机会大不大?短期或受限。

此前我们预测年底美债10y利率中枢在3.5%左右(对应基准利率3%左右预期+曲线适度正常化+软着陆),目前下行空间已经不多,但如果出现利率大幅反弹将是合适买点。美股短期受大选压制,年底可能重回新高。利率回落的支撑基本兑现后,黄金短期中性。工业品等待后续基本面改善。

(7)下面一个关键点是大选,这一不确定性落地后,或和降息形成共振。

风险提示:美国通胀上行超预期,美国经济增长超预期,导致美联储货币政策继续收紧,美元大幅升值,美债利率上行,美股继续下跌,商业银行破产危机,以及新兴市场出现货币和债务危机。美国经济衰退超预期,导致金融市场出现流动性危机,联储被迫转向宽松。欧洲能源危机超预期,欧元区经济陷入深度衰退,全球市场陷入动荡,外需萎缩,政策面临两难。全球地缘风险加剧,中美关系恶化超预期,大宗商品、运输出现不可控因素,逆全球化程度进一步加深,供应链持续被破坏,相关资源争夺恶化。

报告来源

证券研究报告名称:《联储降息落地,后面看什么?》

对外发布时间:2024年9月19日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

钱伟 SAC 编号:S1440521110002

02 更高的终端利率水平, 全球银行业前景可期

美联储本次预防性降息50bps,旨在“经济软着落+温和迈向中性利率”,且终端利率在3%左右,高于疫情前的利率水平。这种情况下,即将到来的降息周期对全球银行整体是正面的。短期上,降息后信贷需求复苏、存款成本改善,财富管理增长等积极因素,叠加利率对冲,可以抵消降息的负面影响。长期来看,3%的终端利率意味着充足的贷款定价、更旺盛的信贷需求及更优的资产质量。预计未来全球银行业的经营环境将好于上一个十年。优质全球银行能够实现业绩和分红的稳健性,具备配置价值。

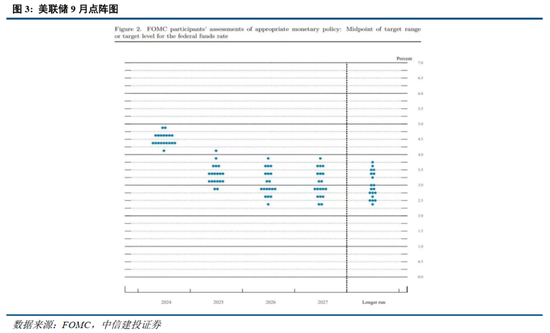

9月19日,美联储将联邦基金利率目标区间下调50个基点至4.75%-5.00%。最新点阵图显示,2024年至2026年联邦基金利率预期中值分别为4.4%、3.4%、2.9%。

1、美联储超预期降息50bps,缓解市场对于经济衰退的悲观预期,预计目前“经济软着落+温和迈向中性利率”仍是政策目标。本次美联储大幅降息50bps,降幅超出预期。但从鲍威尔讲话来看,美联储更希望将本次的降息定义为预防性降息或者补偿性降息(对7月未降息的补偿),而非此前面对经济衰退压力的大幅降息节奏。鲍威尔在发言中一再强调,当前美国经济韧性、就业市场仍较强,本次降息更多的是为了“控通胀”和“稳就业、防风险”实现更好的平衡,从而维持当前较好的经济运行情况和劳动力市场的强度。此外,鲍威尔也表明不希望市场线性外推降息节奏,后续将“边走边看”渐近式降息,降息50bps并非新的“步伐”。如果经济继续保持稳健,就将适当放缓降息步伐。总的而言,我们认为美联储本次降息仍是以“经济软着落+温和迈向中性利率”的政策目标为核心,从而抑制市场对经济直接进入衰退周期的悲观预期。经济软着落+温和降息的背景下,既能有效缓解海外银行业由于经济衰退悲观预期而产生的估值压制,也对银行业基本面影响有限。

从基本面而言,即将到来的降息周期对全球银行而言整体是正面的:当前的高利率环境极大抑制了信贷需求,持续的高利率环境对净息差也有负面影响,因为政策利率高位企稳,企业借贷成本已处于近20年来的高点,贷款利率很难继续提升,但存款定期化和利率提升的趋势却在不断深化。

通过对利率风险敞口的对冲,全球银行业已经为未来2-3年降息周期中的负面影响做了充分准备。但降息后,信贷需求和经济活动将会复苏,存款定期化和成本上升趋势将会逆转,财富管理中收将会增长,这些积极因素叠加利率风险对冲,足以抵消降息过程中的负面影响。因此,目前海外银行业更加期待政策利率水平逐步回落至合理位置,而当前美联储稳经济+渐进式降息的表态将是较为理想的发展环境。

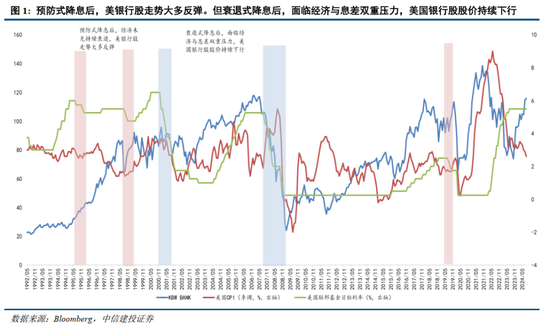

从估值来看,未见明显经济衰退的预防性降息后,对银行股估值一般相对有利。以美国银行业为例,1995年7月、1998年9月,美国在CPI指标相对平稳的情况下预防性的连续三次降息25bps,美国KBW银行指数在短暂下调后持续回升。若排除疫情扰动,2019年8月美联储已经开始降息,19年8月-12年CPI开始回升,美国KBW指数在8月下跌9%后,至2019年12月连续上涨,最大涨幅达22%。近期来看,此前由于受到美国PMI、就业数据低于预期的影响,市场开始预期衰退交易,美国KBW银行指数出现大幅下跌。市场担忧美国经济快速进入衰退周期,银行业经营就将面临经济环境与息差的双重压力,悲观预期压制了海外银行的估值水平。但目前美国核心通胀相对仍具有粘性,叠加美联储预防性降息缓解就业市场和经济压力,美国经济软着陆的可能性上升,海外银行股很可能在降息初期迎来反弹的投资窗口期。

2、长期来看,降息结束后的终端政策利率才是影响全球银行业绩的最重要因素,相对更高的终端利率将为全球银行经营提供一个理想环境,预计未来全球银行的经营环境将显著好于上一个十年。对于海外银行股而言,在未来2-3年相对平稳地度过降息周期后,终端利率才是决定银行长期业绩的关键。而本次降息周期的终端利率水平很可能高于疫情前的利率水平,且并不会回落到0%。一方面,鲍威尔在FOMC会议上明确表示:“中性利率可能比疫情前高得多;感觉不会回到低中性利率水平。”这与我们此前的判断(《全球银行研究:市场特征初探及核心标的筛选》)一致。另一方面,从全球宏观经济的角度,当前的国际经济环境已经出现了重大变化,碎片化和割裂化的全球供应链、主要经济体对人工智能和清洁能源等新技术的大规模投资都意味着更大的长期通胀压力,从而指向更高的终端均衡利率水平。最新点阵图显示,2024年至2026年联邦基金利率预期中值分别为4.4%、3.4%、2.9%,也即2024年预计仍将下降50bps,2025年下降100bps,最终终端政策利率水平应该回落到3%左右。

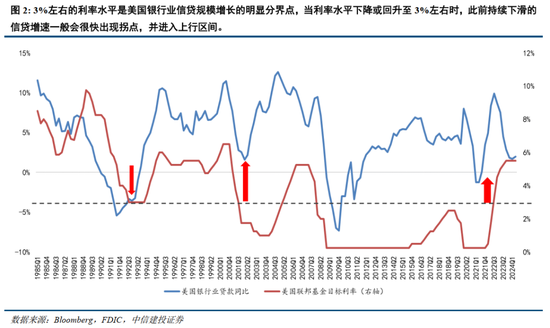

若终端政策利率如期稳定在3%左右,则将是银行最理想的经营环境。3%的终端利率水平对银行业经营而言是较为舒服的环境。一方面,在CPI控制在2%左右的水平下,期限溢价50-100bps,是企业和银行都能接受的合理信贷利率,这种利率水平下,企业有充足的借款需求和经营活力,同时存款成本压降后银行也有一定盈利空间,双方供求意愿达到均衡,从而推动信贷规模持续上行。从历史复盘来看,3%左右的利率水平是美国银行业信贷规模增长的明显分界点,当利率水平下降或回升至3%左右时,此前持续下滑的信贷增速一般会很快出现拐点,并进入上行区间。而无论利率水平处于过高、或过低的情况下,贷款增速一般都会处于下降区间。另一方面,合理的利率环境能够带来较好的投资收益空间和稳定的资本市场环境,银行业的财富管理等非息收入将获得更大的成长空间,从而有力支撑银行业营收增长。此外,合理的利率环境更有助于银行保持优异的资产质量水平。过高的利率环境会压制企业的还款能力和还款意愿,而经济下行周期内过低的利率环境也会滋生信用风险,都不利于银行稳健的风险经营。总而言之,3%左右的利率环境意味着充足的贷款定价和投资收益空间,旺盛的信贷需求和蓬勃的企业经营活力,以及更加优良的资产质量水平。若终端利率能够如期稳定在3%左右,则如汇丰、渣打等优质全球银行处于较为理想的经营环境,通过信贷投放“量价均衡”、交易银行及财富管理业务贡献增量来有力对冲利率周期,从而实现ROTE和分红的稳健性。

3、投资建议:美联储本次预防性降息50bps,缓解市场对于经济衰退的悲观预期,预计目前“经济软着落+温和迈向中性利率”仍是政策目标,且终端利率在3%左右,高于疫情前的利率水平。这种情况下,即将到来的降息周期对全球银行而言整体是正面的。短期来看,全球银行业通过利率对冲已经为降息周期的负面影响做了充分准备。而降息后信贷需求复苏、存款成本改善,财富管理中收增长等积极因素叠加利率风险对冲,足以抵消降息过程中的负面影响。长期来看,3%左右的终端利率环境意味着充足的贷款定价和投资收益空间,旺盛的信贷需求和蓬勃的企业经营活力,以及更加优良的资产质量水平。预计未来全球银行的经营环境将显著好于上一个十年。优质全球银行能够通过信贷投放“量价均衡”、交易银行、财富管理等业务贡献增量实现ROTE、业绩和分红的稳健性,具备配置价值。

银行板块配置上,宏观经济复苏较缓,银行业基本面继续筑底,银行股投资按照基本面从强到弱的“选美”策略受经济预期和板块beta影响较大,在当前环境中仍有压力,从确定性强、实现置信度高、安全边际充分等因素出发,高股息策略仍应是银行股投资的主线思路。除大行A股之外,在兼顾业绩持续性和分红确定性的基础上,银行板块高股息策略进一步深化、扩散的三大方向:1)港股国际大行。2)在A股寻找股息高、业绩强的标的;股息和估值错位、业绩有底的标的。3)国有大行H股。

责任编辑:王旭

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)