原标题:罕见,20家银行同日出手!“主动负债”7663亿!怎么回事?

来源:21世纪经济报道

记者 李愿

11月的最后一个工作日,包括建设银行、兴业银行、民生银行等超过20家银行发行了共计28单一年期的同业存单,超过了9个月期、6个月期、3个月期、1个月期等期限的同业存单发行单数。其中,大型银行、股份行一年期同业存单参考收益率在2.70%左右。

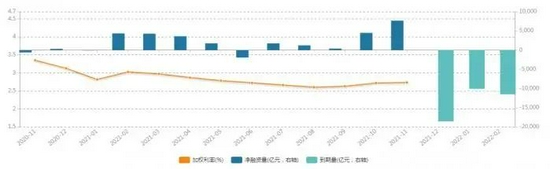

在负债驱动下的同业存单,继10月净融资额创下年内单月新高后,11月净融资额创下近三年来新高。万得数据显示,截至11月30日,本月同业存单净融资规模为7663.50亿元,发行总额达24183.10亿元,平均发行利率为2.7367%。

分析人士表示,在年终考核及“开红门”压力下,商业银行迫切需要通过发行同业存单来主动缓解负债和流动性压力。不过也有观点认为,同业存单发行期限拉长,不完全是为了考核,更多是出于信贷和购债等因素将占用较长期限资金的考量,以及商业银行有提前锁定中长期同业负债成本的动机。

银行主动负债需求大

21世纪经济报道记者注意到,早在11月中旬就有银行启动了“开红门”活动,通过各种营销手段吸收存款,“开门红”期间银行业务对全年的影响举足轻重。与此同时,也有不少中小银行在11月披露今年的同业存单发行计划,如四川银行、中关村银行、福建华通银行等。

自去年以来,监管部门陆续规范周期付息存款、结构性存款以及大额存单利率等背景下,中小银行负债压力越来越大。

“从信贷稳步扩张看,部分银行通过发行同业存单主动负债的需求仍较大。”光大银行金融市场部宏观研究员周茂华认为,尤其是对中小银行而言,随着利率市场化深化、市场竞争加剧、监管环境变化等,以往高息揽储、粗放式经营的难度越来越大。

央行在三季度货币政策执行报告中披露的今年前三季度人民币存款结构情况显示,住户存款、非金融企业存款余额同比增速分别为6.8%、10.8%,同比多增额分别为-14601亿元、-34705亿元。

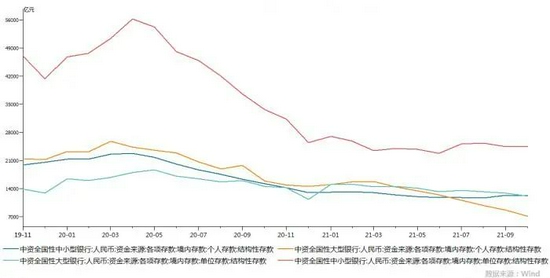

被规范后的机构性存款余额也不断下降,央行数据显示,截至10月末,商业银行结构性存款余额为55965亿元,其中中小银行结构性存款余额为36745.73亿元,大型银行结构性存款余额为19219.27亿元,均较去年4月高峰时期减少过半。

“存款利率自律上限由存款基准利率浮动倍数改为加点确定实施一段时间以来,优化存款利率自律上限成效显著,存款市场竞争更加有序,长期存款利率明显下行,定期存款期限结构有所优化,存款在银行之间的分布保持基本稳定,有利于稳定银行负债成本。”央行在三季度货币政策执行报告中表示。

从11月同业存单发行银行类型来看,中小银行中的城商行、股份行为发行主力,城商行、股份行、国有大行、农商行分别发行了8899.70亿元、9037.10亿元、3363.90亿元、2017.80亿元。

一年期发行量占比过半

值得注意的是,从同业存单发行期限来看,一年期同业存单发行数量接近14000亿元,占全部同业存单发行量超过50%。

“长期限同业存单发行规模和占比大幅增长,显示出存款类机构对于稳定性资金的需求旺盛,而这显然不是为了应对年末的指标考核,更多是出于信贷和购债等因素将占用较长期限资金的考量。”中信证券研究所副所长明明认为。

招商银行研究院也表示,国有大行同业存单发行逆势逐季放量,主要源于其对制造业、中小企业等领域的信贷投放加码、主动负债缺口上升。

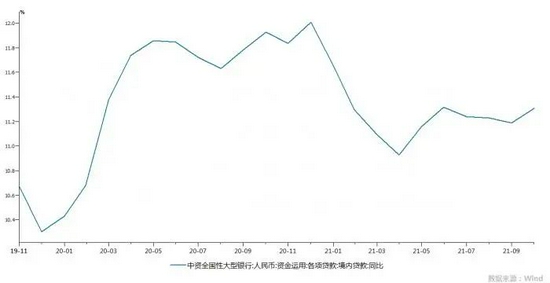

数据显示,9月、10月、11月,国有大行同业存单发行数量分别为1172.40亿元、2718.00亿元、3363.90亿元。与此同时,央行信贷收支表中的大型银行各项贷款同比增速也显示,在今年4月降至低点后开始有回升迹象,但趋势还不是特别明确。

此外,明明表示,通胀传导以及对海外央行可能收紧货币政策的预期,让市场担忧未来利率可能存在上行压力,因此商业银行也倾向于发行较长期限的同业存单,从而提前锁定中长期同业负债成本。

对于同业存单净融资不断创新高后的利率走势,招商银行研究院认为,预计存单利率在今年末至明年初有望呈现上行态势,但节奏或将较缓,且重新回到MLF利率上方的可能性不大。广义流动性缺口重新阶段性向上和投资需求面临走弱均将对存单利率产生向上的压力,但“稳货币”的政策环境将对存单利率的上行速度形成制约。

Wind数据显示,今年以来的同业存单累计净融资规模已经达到24898亿元。未来3个月,将分别有18491.70亿元、10066.90亿元、11386.90亿元的同业存单到期。

责任编辑:李琳琳

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)