来源:国际金融报

文/程梓欣

“没有一个寒冬不可逾越,没有一个春天不会来临”。“追光者”正在重塑,静待下一个春天。

2024年,褪去“吸金”光环的光伏行业深陷第四轮下行调整周期,“亏损”和“终止”成为行业避不开的关键词。

为了促进光伏行业回归理性,“有形之手”不断发力,行业内逐渐达成“反内卷”共识,叠加技术更迭“百家争鸣”和海外市场大有可为等利好信号,光伏行业对2025年仍有新的期待。

制图:程梓欣

制图:程梓欣价格“磨底”中洗牌

在近日召开的2024光伏行业年度大会上,中国光伏行业协会名誉理事长王勃华指出,2024年1月至10月,我国多晶硅、硅片、电池、组件产量同比增长均超过20%。同期,国内光伏装机181.3GW,同比增长27.2%。

然而,价格战也贯穿了整个产业链。据王勃华披露,今年光伏产业链价格降幅明显,其中多晶硅价格下滑超35%,硅片价格下滑超45%,电池片、组件价格下滑超25%。

与之相对应,光伏企业的盈利空间被大幅压缩,产能庞大的头部企业往往连亏多个季度,实力相对薄弱的跨界者和中小企业则不堪重压,被迫出局。

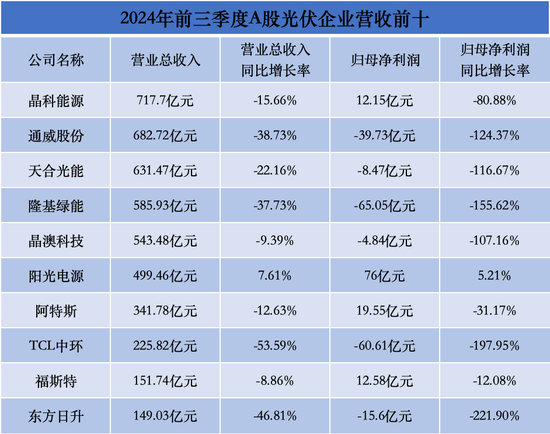

iFinD数据显示,2024年前三季度,在申银万国光伏设备行业分类的66家上市公司中,37家企业实现盈利,占比不到六成;54家企业归母净利润同比下滑,占比超过八成。

数据来源:iFinD 制表:程梓欣

数据来源:iFinD 制表:程梓欣今年8月,棒杰股份公告称,子公司扬州棒杰借款逾期,被申请破产重整。据了解,棒杰股份主营业务为无缝服装,2022年下半年宣布跨界光伏,曾在不到一年内官宣投资超过百亿元,而扬州棒杰是其光伏业务板块的重要子公司。

棒杰股份只是失利者中的一个缩影。企查查APP显示,截至目前,我国登记状态处于注销、吊销、撤销、清算、停业、歇业、除名、责令关闭等异常状态的光伏企业数量已超过4万家,其中有1500余家光伏企业成立仅一年。

融资不断“踩刹车”

不同于过去几年的炙手可热,光伏行业在今年持续遇冷,光伏企业大多选择“扎紧裤腰过日子”。中国光伏行业协会数据显示,今年前10个月,光伏行业投产/开工/规划项目数量同比下降超75%,产能增速明显放缓。同期,华东重机、TCL中环、ST聆达、海源复材等企业也宣布调整,甚至终止光伏扩产计划。

与此同时,新“国九条”下的首次公开募股(IPO)及再融资政策收紧,新能源市场热度趋于冷静,不少光伏企业选择终止融资计划。

IPO方面,12月8日晚间,天合光能公告称,决定终止筹划分拆控股子公司天合富家能源股份有限公司(下称“天合富家”)。该公司表示,这是其结合行业发展趋势和自身优势所作出的战略性决策。

据悉,今年前三季度共有30余家光伏企业冲刺IPO,目前已有12家宣布终止。截至2024年9月30日,正泰安能、晴天科技的IPO申请处于审核中止状态。在业内人士看来,在当前市场环境之下,光伏企业终止上市进程是明智之举。

再融资方面,今年已有TCL中环、天合光能、爱旭股份等企业修订或者终止定增预案。有业内人士曾向《国际金融报》记者分析称,这一定程度上是因为光伏企业整体估值偏低。

事实的确如此,截至12月10日收盘,66家光伏上市公司总计市值约为14975亿元,较年初缩水了1014亿元。

但变革往往意味着机会,头部企业的兼并整合也在今年拉开序幕。8月14日,通威股份宣布,拟斥资50亿元控股IPO失利的润阳股份。这场光伏行业史上最大并购案,为IPO失利者、跨界淘汰者提供了新的生存方案。

值得注意的是,“光二代”也在今年多有亮相。通威与润阳的并购案由通威股份创二代女掌门刘舒琪操刀,也是她接班一年多以来的重磅投资项目之一;天合富家的分拆上市由天合光能实控人高纪凡之女高海纯主导,尽管IPO事项终止,但新生代“追光者”显然不会止步于此。

自律与他律并行

谈及光伏行业的2024,以“反内卷”为代表的各方呼声不绝于耳,真切地反映了政府、行业协会及企业对于改变当前逆境的高度重视。

政策层面,11月末,工信部组织召开了光伏制造行业规范条件政策宣贯会。会议强调,要强化部门协同配合,加强行业统筹布局和规范管理,推动《光伏制造行业规范条件(2024年本)》落地实施,持续营造创新引领、质量优先、公平竞争的良好市场环境。要加强技术创新、标准引领、供需协同,加快培育具有行业引领力的重点企业,提升先进产品供给能力,推动行业转型升级发展。要深化国际合作,根据新兴国家加快绿色发展的现实需求,提供更多新产品,努力开辟新的国际市场,巩固产业竞争优势。

据悉,上述文件的修改发布贯穿了整个下半年。多位受访人士此前表示,政府的“有形之手”围绕技术标准、资金能力等多个方面提出了新要求,在提高行业准入门槛的基础上,引导规范先进产能建设,有利于营造良好业内生态,助力全产业链穿越周期低谷。

10月末,国家发展改革委等六部门还联合发布了《关于大力实施可再生能源替代行动的指导意见》,其中提出要大规模建设风电光伏基地,为光伏行业带来了实质性的政策支持和战略导向。

行业层面,由中国光伏行业协会等机构牵头的专题座谈会不断召开。5月,中国光伏行业协会在光伏行业高质量发展座谈会上提出,要加强对低于成本价格销售恶性竞争的打击力度,保障国内光伏市场稳定增长,探索通过示范项目支持先进技术应用,改变低价中标局面等。8月底,中国光伏行业协会还组织召开了光伏电站建设招投标价格机制座谈会。

10月中旬,中国光伏行业协会再次举行了防止行业“内卷式”恶性竞争专题座谈会,16家光伏骨干企业在这场闭门会上达成“反内卷”共识,令业内燃起了新的期待。当月,该协会还提出了0.68元/W的组件成本“参考价”。

11月22日,中国机电产品进出口商会组织召开了光伏行业对外贸易企业自律座谈会,包括TCL中环、隆基绿能、通威股份等在内的22家国内光伏企业参加了会议,会议规模和级别进一步提升。

另据市场消息,部分光伏企业已达成自律公约,协商减产以改善当前市场环境,或将从明年年初开始管控产能,相关配额依据今年各家企业的出货量、产能制定。

“追光”还需技术硬

无论市场环境如何变化,技术创新始终是光伏企业穿越周期的一把利刃,也是光伏企业能否抢占市场的最大变量。

在硅料硅片环节,以协鑫科技为代表的颗粒硅技术正成为市场热门概念,后续或有望提供新的盈利空间。

在竞争最为激烈的电池组件环节,N型技术迭代带来了一场隧穿氧化层钝化接触(TOPCon)、背接触电池(BC)与异质结(HJT)等技术的强势较量。

目前,晶澳科技、天合光能仍在加码TOPCon技术的迭代研发;通威股份布局了所有行业主流的技术路线,截至今年6月底,通威股份全球创新研发中心新建的TOPCon、HJT、XBC、钙钛矿电池及组件中试线均已陆续投入使用。

BC技术、晶硅/钙钛矿叠层技术更是被寄予厚望。隆基绿能董事长钟宝申此前表示,从2024年下半年开始,公司将加快BC产能建设,预计2025年底,公司BC电池产能将达到70GW。到2026年底,国内电池产能计划全部切换至BC产品。

目前,隆基绿能和爱旭股份已经实现BC产品批量出货。隆基绿能方面人士向《国际金融报》记者表示,从市场端看,今年下半年以来,华能集团、中国华电、广州发展、国家电投等企业陆续发布BC集采标段,市场对BC技术和产品认可度有所提升。

上海交通大学太阳能研究所所长沈文忠认为,BC技术、晶硅/钙钛矿叠层技术在下一阶段有极大发展潜力。其中,BC技术门槛相对较高,对工艺与成本的要求较高,将成为光伏市场中的特色产品。晶硅/钙钛矿叠层技术是未来提升光伏电池效率的必由之路,但该技术的产业化尚且需要5年至8年。

逆境中出海破局

在内需相对饱和的背景下,海外市场需求显然具备更多增长潜力,也成为国内光伏企业的必争之地。

中国光伏行业协会统计数据显示,2024年1月至10月,我国光伏产品(硅片、电池片、组件)出口总额约281.4亿美元,同比下降约34.5%,10月环比上升7.4%,整体持续“价减量增”的态势。从出口产品结构来看,硅片、电池片出口额占比有所下降,组件出口额占比有所增加。硅片、电池、组件出口量在三季度环比下降后,于10月有所回升。

伴随关税大棒等扰动性因素,海外市场的风险与机遇并存。11月末,美国商务部宣布,拟对相关国家光伏产品征收最高约271%反倾销税,拟征收的反倾销税涉及从柬埔寨、马来西亚、泰国和越南进口的晶体硅光伏电池及其模块,最终裁定结果预计2025年上半年公布。

上海有色网(SMM)光伏行业高级分析师王雯绮在接受《国际金融报》记者采访时表示,从美国对东南亚最新双反调查的裁定来看,相较于越南、柬埔寨,马来西亚、泰国的双反税率更低。大多数组件厂目前已经关闭其在柬埔寨和越南的工厂,而东方日升等企业在马来西亚的组件厂尚且能够承受双反税率的影响,仍在少量出货,销往美国及印度。预计在最终裁定结果出炉前,国内企业在马来西亚、泰国的相关产能仍会继续开工,后续则会以美国当地产能为主。

谈及国内光伏企业的海外产能布局趋势,王雯绮表示,首先,为了规避关税壁垒,头部企业大多会在美国本地建厂;其次,考虑到需求潜力、“一带一路”等政策支持,中东地区正成为出海新目的地;此外,部分企业仍考虑在已被制裁的越南等四国之外的东南亚国家组建产能,例如印尼、老挝等。

王勃华建议,一定要注意多元化的布局,避免扎堆出海,谨慎把握出海方向。要探索“走出去”新模式合作出海,包括产业链上下游合作出海,以项目开发建设为引擎驱动产品、检测应用、标准出海从而带动产能海外布局与建设;通过合资、并购、投资等多元合作出海,实现本地造、本地用;与新能源汽车等行业携手,实现跨行业合作出海。

2025会有曙光吗

站在2024年的尾巴上,光伏行业何时触底反弹,成为从业者最关注的问题。

高盛曾在研报中指出,光伏行业本轮下行周期正进入尾声,并有望在2025年迎来周期性底部,需求可持续性将在2025年及以后推动产能利用率回升。

隆众资讯光伏产业链分析师方文正向《国际金融报》记者表示,今年光伏产业链整体价格持续下行,各环节的价格跌幅较大,库存持续累库,企业盈利空间受到严重挤压。受到行业自律会议及协会对于中标态度定调的影响,目前部分环节的市场价格有止跌上扬的倾向,但由于需求较弱和库存压力持续存在,价格上行仍有较大的阻力。

展望2025年,尽管全球光伏装机量预计将继续增长,但由于供应端的增长速度可能快于需求端,产业链价格的压力依然存在,预计光伏主材价格反弹的空间有限。具体来看,硅料、硅片和组件的价格可能继续维持在较低水平,电池片和胶膜环节的价格可能会逐步企稳。

另结合多位受访人士和光伏大佬观点来看,这轮产能出清将持续贯穿2025年,龙头企业可能会在上半年率先迎来业绩反转。

责任编辑:王若云

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)