2024年的双十一,注定有些不同。

一方面战线拉得更长,很多品牌商家从10月初就开始了双十一大促周期;另一方面有国家以旧换新政策加持,在双十一时“补上加补”对家电消费形成了双重刺激。

于是近期,不少头部阵营品牌都公开发布了双十一战报,以展示亮眼战绩。特别是美的、海尔、TCL智家这几个巨头,今年的季度业绩及股价均实现大幅上涨。

而相比之下,老牌厨电企业老板电器作为*批相应以旧换新政策的企业,却没能吃到更多市场红利,不仅业绩增长乏力,行业地位也在下滑。

01.悲喜不同:行业回暖后分化加剧

今年3月,国务院发布了《推动大规模设备更新和消费品以旧换新行动方案》;8月,商务部等四部门又发布了《关于进一步做好家电以旧换新工作的通知》,对个人消费者购买2级及以上能效或水效标准的家用灶具、吸油烟机等8类家电产品给予“以旧换新”补贴。

据了解,补贴标准为产品最终销售价格的15%,对购买1级及以上能效或水效的产品,额外再给予产品最终销售价格5%的补贴。

而随着国家以旧换新补贴政策逐步落实,消费者的换新需求逐步释放,再加上8月高温天气刺激了空调需求,三季度家电行业零售额开始逐渐企稳回升。只不过,家电行业的整体回暖并未在所有公司中平均体现。

例如,在白电领域,美的集团在2024年第三季度的财报中披露,其营业总收入达到3203.50亿元,同比增长9.57%,归属于母公司股东的净利润为316.99亿元,同比增长14.37%;TCL智家前三季度的营业收入达到139.45亿元,同比增长23.0%,归母净利润为8.25亿元,同比增长29.6%。

受益于政策刺激和企业自身的经营策略,美的集团、TCL智家等企业均实现了营收与利润的双增长。

而黑电市场的表现则较为低迷。创维集团前三季度的数据显示,其营业收入为66.18亿元,同比下降13.24%,归母净利润为2.36亿元,同比下降47.19%;极米科技2024年前三季度营收为22.81亿元,同比减少5.8%,归母净利润亏损4033万元。

创维集团和极米科技等黑电企业的营收和利润双降,主要是受到行业整体需求不足和市场竞争激烈所带来的影响,整个黑电市场目前都在承压。

值得注意的是,在以旧换新补贴政策中充分受益的厨电领域,各家企业的表现却参差不齐。

例如,厨电领军品牌华帝前三季度的营收达到45.76亿元,同比增长3.27%,归母净利润达4.04亿元,同比增长12.28%;方太也在近期双十一大促活动中,累计GMV突破19亿,整体GMV同比增长23%,并斩获京东烟灶消零售*、天猫厨房大电行业*。

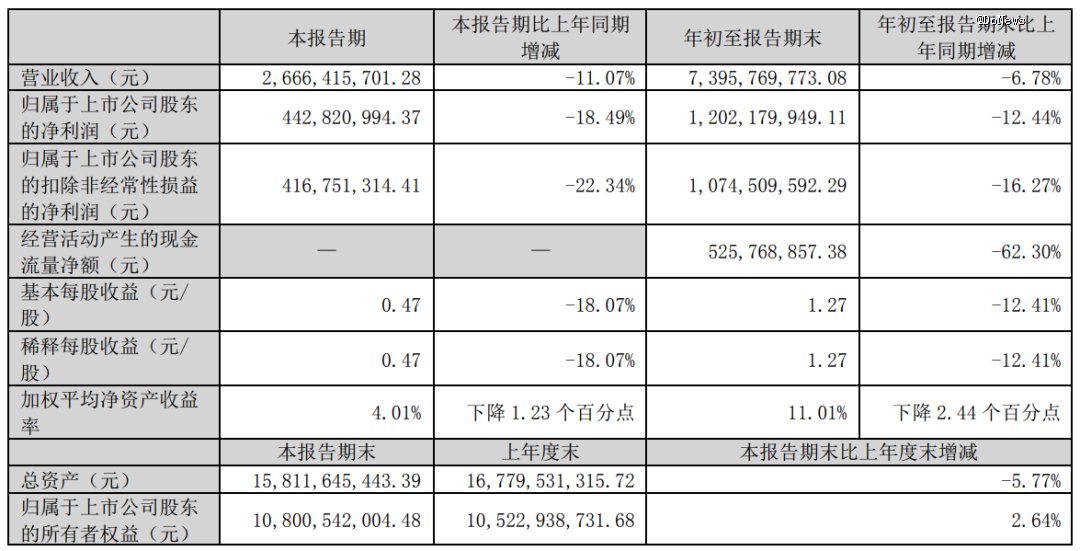

而同为老牌厨电企业的老板电器,前三季度实现营业收入73.96亿元,同比下降6.78%,归母净利润12.02亿元,同比下降12.44%;第三季度的营收为26.66亿元,同比下降11.07%,净利润为4.43亿元,同比下降18.49%。

图源:老板电器财报

图源:老板电器财报要知道,相比前两个季度营收净利4.16%、8.48%的下滑幅度,老板电器第三季度的净利降幅又有增加,这反映出老板电器在市场激烈竞争中的压力和疲态。若照此趋势延续,一旦四季度翻盘无望,那么等待老板电器的将是上市14年来的首度年营收负增。

02.事倍功半:老板电器的“中年危机”

在今年的半年报中,老板电器曾将业绩下滑的原因归结为:上半年,国内房地产行业依然处于出清调整阶段,厨电行业受到市场竞争加剧、居民消费意愿下降等因素影响,整体市场增速式微,厨电行业新增需求明显下滑。

的确,过去家电乃至厨电赛道飞速发展的十余年,确实与城镇化进程以及房地产行业的时代红利有着莫大的关系。而当下,城镇化已基本完成,房地产市场也进入下行期,家电行业首当其冲会受到影响,厨电赛道的一些品牌也逐渐出现了“中年危机”。

据了解,老板电器与精装修业务绑定较深,并与恒大、碧桂园等大型房企都密切合作过。公司董秘曾在互动平台透露,2023年工程渠道销售收入占比约20%。相较之下,近年业绩成长强劲的华帝股份同期占比仅8%。

曾几何时,和精装修工程深度绑定是老板电器的优势,使其在住宅精装修厨电市场的份额常年保持超过36%,稳居市场首位。只可惜,成也萧何败也萧何。过度依赖房地产行业,也让老板电器在房地产下行、恒大爆雷等事件中深受其害。

例如在2021年,老板电器将来自恒大精装修业务的6.6亿元应收款项和票据,全部计提信用减值损失。这种影响持续至2023年底,应收账款高达30亿元,坏账准备增至12.24亿元;截至2024上半年,老板电器整体坏账准备仍有12.21亿元。

不过,抛开外部市场影响,老板电器自己在品牌转型、产品升级方面也总是要么“慢半拍”,要么“偷点懒”。

例如在厨电领域,集成灶是一个曾经高速增长的新兴细分赛道。2015到2021年,集成灶市场零售额从48.8亿元增至267亿元,七年行业复合增速达33%。不过,由于集成灶也与房地产行业关联紧密,因此在经历爆发式增长后,自2023 年起开始走向低迷。

而老板电器虽然在2018年就收购集成灶企业金帝电器,以自有品牌老板进入集成灶行业,但在2022 年才开始重视集成灶业务。虽然一定程度上避开了前期可能出现的试错成本,但也未能充分享受到该领域的发展红利,反而在后期掉进了集成灶的“沼泽地”之中。

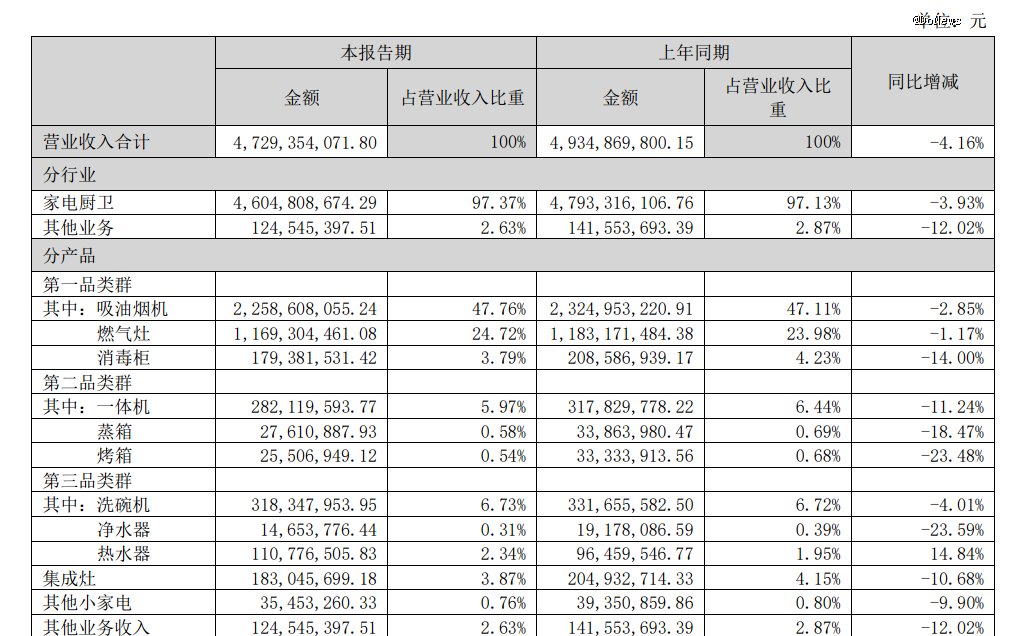

在洗碗机、净水器、烤箱等生活电器品类的扩张上,老板电器也是“增量不增收”。

以洗碗机为例,虽然老板电器连续多年举办洗碗机节,甚至不惜重金邀请顶流明星为产品代言,但其营收占比不到老板电器总营收的6%。并且,2024年上半年,公司洗碗机营收还下滑了4.01%。其他代表新增曲线的其他新兴产品,如消毒柜、一体机、蒸箱、烤箱、净水器及其他小家电,销售收入分别同比下滑14.00%、11.24%、18.47%、23.48%、23.59%和9.90%。

图源:老板电器2024上半年财报

图源:老板电器2024上半年财报想要推销其他厨电新品,不是多搞一些活动和宣传就能让大众买单的;品牌与产品都不够年轻化,也不是请几个顶流明星代言就能轻松解决的。尤其是老板电器死守高端品牌的定位,因此在消费者心中一直是老成持重、沉稳保守的调性。谈到老板电器时,多数消费者脑海中浮现出的也还是吸油烟机和燃气灶的身影。

眼下,多元化未见成效、新增量未成气候,业绩自然不够看。未来想要冲破颓势重拾增态,老板电器亟需找到更多突破自己的勇气,以及跨领域衍生的增量空间。

03.存量时代:修炼好内功方能突围

作为*批响应以旧换新政策的企业,2024年以来,老板电器就开启降价模式,先后提出“八年旧厨电,半价换新机”、 双超薄油烟机换新成交价立减500元、“15年以上老板老用户免费换新机”等换新活动。

此外,为响应国家以旧换新的号召,老板电器今年计划共投入10亿元换新专项资金,覆盖全系列产品,让消费者在国家政策补贴基础上叠加企业补贴,买得更实惠。

但是,从财报数据上来看,却未能对业绩起到明显的拉动作用。

这说明在性价比、质价比大行其道的当下,价格只是一方面,作为高端厨电代表,相应品质体验的重要性不言而喻。

今年7月份,有网友在小红书平台发文称,其购买的抽油烟机突然自爆;去年6月,也有网友发视频称,自己4年前购入的老板牌油烟机在非工作状态下爆炸,大量细碎玻璃洒满了整个灶台;而浏览黑猫投诉 【下载黑猫投诉客户端】,截至2024年11月12日,老板电器累计相关投诉1208条,大多集中在产品质量和相关服务上。

而从数据来看,2024年前三季,研发费2.76亿元同比下降1.06%;销售费19.43亿元,同比增长11.06%。

若将时间线再拉长些,2021年至2023年,老板电器销售费用逐年增长,分别为24.54亿元、26.14亿元、30.02亿元,占营收的比重分别为24.19%、25.45%、26.8%。对比同行,2023年华帝股份、万和电器的销售费用占营收比分别为24.74%、12.45%,均低于老板电器。

另一边,2021年至2023年,老板电器研发费用分别为3.66亿元、3.92亿元、3.87亿元,研发投入占比分别3.61%、3.81%、3.46%。同行华帝股份、万和电器2023年的研发费用率分别为3.97%、3.78%,均高于老板电器。而方太曾公开对外披露,其每年将不低于销售收入的5%投入到研发上。

轻研发、重销售,将自己定位为高端厨电品牌的老板电器,是想靠什么来驱动核心成长呢?

这里可以看出,即便是抛开市场变化、营销手段来谈,老板电器在运营策略和产品本身上要正视的问题、能改进的空间就有不少。

更何况,当前家电消费已由“刚需”转变为“改善”,品质成为家电消费决策的重要因素。这样的转变要求企业对自身产品进行升级,提供更多的功能、更强的品质,满足更广的需求、更好的体验,已成为产品升级的方向。

因此,即便有国家补贴给家电大品牌造势,但能否收获这波儿政策红利,也要看这些企业的产品优势能否在技术研发实力的加持下,被进一步放大。

总而言之,如今的厨电行业已进入存量竞争阶段,老板电器也正处在下探下坠的艰难时刻。面对日新月异的市场环境,老板电器的未来发展关键或许在于其能否及时调整战略,并摆脱过往的“老古板”形象。

学会倾听市场需求、发展新质生产力,用高品质的产品打动消费者,才能在风云变幻的市场中重拾辉煌。

【本文由投资界合作伙伴DoNews授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)