@全体股民:《投资研报》巨额特惠,满3000减1000,满1500减500!【历史低价手慢无,速抢>>】

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:北京商报

做科普、推荐书籍、直播带货……华大集团CEO尹烨,如今在社交媒体上颇为活跃。其个人媒体账号几乎每天都有更新。近期,尹烨现身华大“双11”营养健康专场直播,更是获得24万人围观。即使早在近5个月前就已卸任华大基因(300676)董事、副董事长,但尹烨仍被投资者视为华大基因的代言人,其也曾一度因个人争议将华大基因推上风口浪尖。

尹烨于2002年加入华大基因,在华大基因任职超过20年,见证了华大基因走向巅峰,也亲眼见证了华大基因从高峰坠落。巅峰时期,华大基因总市值一度突破千亿,全年净利超过20亿元。而如今的华大基因,“基因测序第一股”的光环正不断褪色,今年前三季度,公司归属净利润出现上市后首亏,股价也较最高点跌近八成。

三季报现上市首亏

11月7日—11日,华大基因实现三连阳,股价已接近年内高位。不过,把时间拉长来看,华大基因目前股价仍处于低位,总市值缩水严重。

交易行情显示,11月11日,华大基因收涨1.43%,收盘价为51.13元/股,总市值为212.6亿元。而在巅峰时刻,华大基因总市值曾超过千亿元。

头顶“基因测序第一股”光环,基因检测龙头华大基因于2017年7月14日登陆创业板。上市之初,华大基因股价持续飙升,并于2017年11月达到历史高点,总市值约1028亿元。后复权形式统计,2017年11月23日—2024年11月11日,华大基因区间累计跌幅为79.13%,大盘同期跌幅为1.49%,跑输大盘。经计算,如今华大基因总市值已缩水超800亿元。

股价一路下跌的同时,华大基因业绩也不理想。今年前三季度更是出现净利亏损,也是公司上市以来财报首度出现亏损。

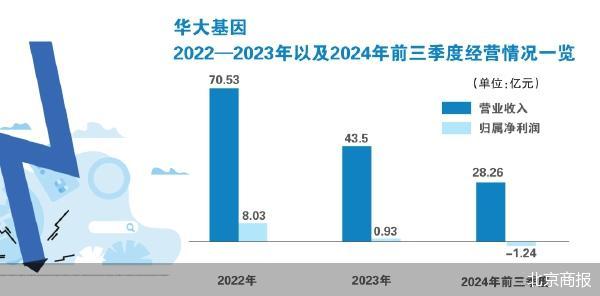

财务数据显示,今年前三季度,华大基因实现营业收入约为28.26亿元,同比下降10.1%;对应实现的归属净利润约为-1.24亿元,同比由盈转亏。

实际上,自从2020年净利狂赚超20亿元后,华大基因已出现净利“三连降”。财务数据显示,2020—2023年,华大基因实现的归属净利润分别约为20.9亿元、14.62亿元、8.03亿元、0.93亿元。

此外,北京商报记者注意到,华大基因来自中国大陆(不含中国港澳台)收入占比逐渐提升。2022—2023年以及2024年上半年,华大基因来自中国大陆(不含中国港澳台)的收入占比分别为51.41%、79.53%、85.21%。

作为美国《生物安全法案》点名公司之一,华大基因在北美和欧洲的业务出现了下滑,在东南亚和拉丁美洲等地区实现增长。这一变化也促使公司重新审视并调整全球战略布局。

北京中医药大学卫生健康法治研究与创新转化中心主任邓勇向北京商报记者表示,国际基因检测市场竞争激烈,华大基因需要与国际知名的基因检测公司竞争。这些公司在技术实力、品牌影响力、市场渠道等方面具有一定的优势,华大基因需要不断提升自身的竞争力,才能在海外市场立足。

针对公司相关问题,北京商报记者向华大基因方面发去采访函,但截至记者发稿,未收到公司回复。

回款难题待解

细看华大基因2024年三季报,可以窥探公司归属净利润亏损的缘由。

华大基因三季报显示,公司应收账款进一步攀升。截至三季度末,华大基因应收票据及应收账款余额为18.42亿元,去年同期为15.38亿元,今年上半年末为17.41亿元,出现显著增长。

在华大基因三季报业绩说明会上,公司透露,按客户类型分,2024年三季度末公司应收账款余额来源主要为四大方面,其中企业客户约为4.74亿元,医院客户约为13.15亿元,政府客户约为7.18亿元,科研院校及其他约为2.5亿元。

政府财政收紧和医院资金压力,使业务回款周期有所延长,这成为了华大基因此次业绩亏损的重要原因之一。今年前三季度,华大基因计提了约1.05亿元信用减值损失,对公司业绩产生重要影响。

值得一提的是,应收账款回款难,已成为行业内普遍痛点。邓勇告诉北京商报记者,基因检测公司的客户群体广泛,包括医疗机构、科研机构、企事业单位等。不同客户的内部审批流程、财务制度和结算周期差异较大。例如,大型医院的付款流程可能较为繁琐,需要经过多个部门的审批和核对,导致回款周期较长;科研机构的资金来源可能受到科研项目进度和经费拨付的影响,付款时间不确定。

邓勇表示,对于华大基因来说,需要建立健全的应收账款管理制度,加强对客户信用的评估和管理,制定合理的信用政策。定期对应收账款进行跟踪和催收,提高回款速度和资金使用效率。同时,合理计提坏账准备,降低坏账风险。

针对上述情况,华大基因表示,受宏观经济以及部分地区政府财政资金紧张影响,预计未来部分政府客户平均账期会有所延长。公司组织了专项管理小组,力争应收余额和账期控制在合理水平。同时,针对其他类型客户,公司将进一步加强信用管控及加大催收力度,未来医院客户账期预计持平,企业客户账期预计会缩短。

除了回款难题,华大基因业绩亏损还受到了部分所投合营企业和PE基金资产估值有所下降的影响。报告期内,公司按照权益法对参股公司确认投资亏损约4410万元,上年同期确认投资亏损459万元,同比增加投资亏损3951万元。

此外,在三季报业绩说明会上,华大基因表示,报告期内,宏观经济下行,出生人口下降,相关检测需求低于预期;新产品新业务虽然取得局部突破,但全面爆发增长尚需些时间;新冠期间的扩张和投资,导致固定成本压力没有完全消化,都影响了公司的业绩。

“网红高管”尹烨辞职

值得一提的是,陪伴华大基因走过逾20年的“网红高管”尹烨,在今年年中辞去了公司董事、副董事长的职务。

据华大基因6月18日公告,尹烨因任期届满将不再继续担任华大基因副董事长、非独立董事及审计委员会委员职务,将根据华大基因运营需要,继续担任部分控股子公司中的董事职务。

尹烨与华大基因关联十分紧密。资料显示,早在2002年,尹烨大学毕业后就进入华大基因工作,成为一名实验员;2015年,尹烨出任华大基因CEO;随后陪伴华大基因上市。目前,尹烨担任华大基因母公司华大集团的首席执行官、执行董事。

从圆桌派出圈后,尹烨开始活跃在自媒体上,如今也走上了带货的道路。“CEO卖自家产品有什么错呢”,在面对带货的质疑时,尹烨如是说。

值得注意的是,尹烨的公开发言曾一度引起争议。2022年,尹烨被首都医科大学校长饶毅发文“炮轰”,指其有关生物的演讲有很多伪科学、视频错误连篇,以及其学历是个哥本哈根大学的生物学“水”博士,并表示尹烨推广的益生菌就是假药。

对此,尹烨在回应中列举了华大1999年以来的科研成果数据,还着重介绍了华大13项肠道菌群的关键研究。随着风波淡去,如今,尹烨仍长期在社交媒体上推广华大的益生菌产品。

中国城市专家智库委员会常务副秘书长林先平表示,在网红化的过程中,公司高管的言论和行为可能会受到更多的关注和审视。一旦出现不真实或过于商业化的内容,可能会损害公众对他们的信任。如果高管的言行不能很好地代表公司的立场和价值观,可能会对公司的形象和声誉造成影响。

北京商报记者 丁宁

责任编辑:何松琳

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)