按照惯例,第二季度是啤酒的消费高峰期。今年,伴随着欧洲杯、美洲杯以及奥运会等一系列大型体育赛事的接连举行,啤酒行业的营销活动也呈现出前所未有的活跃态势。

无论是“啤酒搭配冰镇杯”“啤酒与体育赛事联动”“啤酒融入文化旅游”还是“啤酒邂逅音乐节”,各种创意营销策略层出不穷,意在激发消费者的购买欲望。然而,在这股营销热潮的背后,实际的销售数字却未能如愿攀升。

通过各啤酒企业发布的中期报告可以看出,2024年上半年的啤酒销售额增长乏力,未能达到预期的目标,青岛啤酒也不例外。

01 解析青岛啤酒半年报:业绩承压,盈利放缓

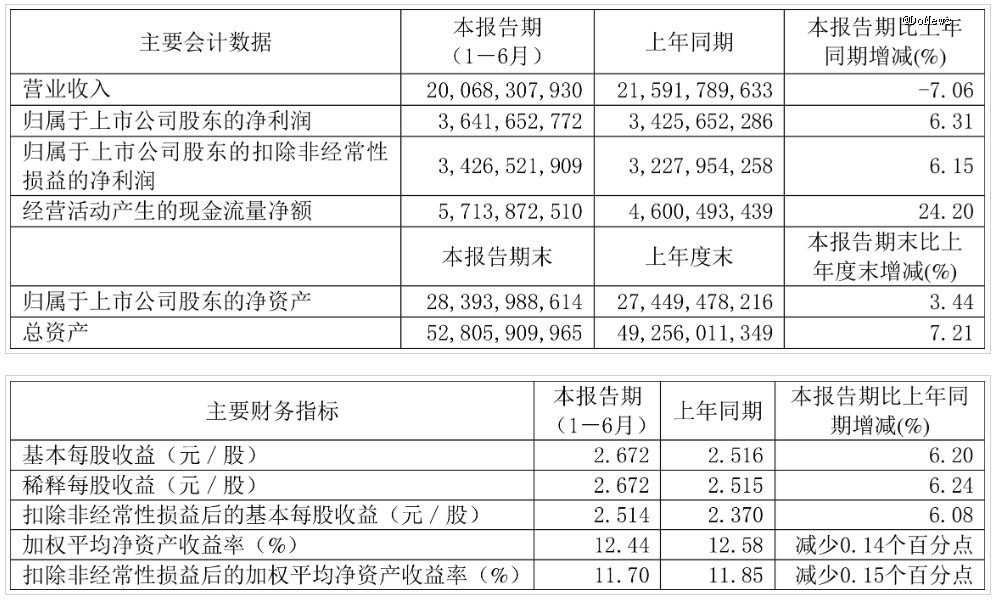

2024年8月29日,青岛啤酒发布了2024年上半年的业绩报告。报告显示,公司实现营业收入约200.7亿元,同比下滑7.06%;实现归属于上市公司股东的净利润约36.4亿元,同比增长6.31%。尽管净利润保持了一定的增长,但营业收入的下滑无疑给公司带来了不小的压力。要知道,利润少了还能以价换量抢占市场,可营收下降了,只能是市场本身缩水了。可以说,这一成绩并不理想。

图片来源:青岛啤酒半年报

图片来源:青岛啤酒半年报从财报的具体数据来看,2024年上半年,青岛啤酒的总销量为463万千升,同比下降7.8%。其中,主品牌销量为261万千升,同比下降7.2%;副品牌销量为202万千升,同比下降8.6%。中高档以上啤酒销量为189.6万千升,同比下降4.0%。尽管公司在吨价上实现了0.9%的增长,但整体销量的下滑使得总收入受到了明显影响。

值得注意的是,青岛啤酒较好地盈利,得益于成本的降低。2024年上半年,公司的营业成本为117.19亿元,同比减少10.72%。毛利率同比提升了2.71个百分点,主要得益于大麦和包材等原材料成本的显著下降。吨价虽然下降了0.8%,但吨成本下降了5.4%,从而推动了毛利率的提升。此外,销售费用为21.69亿元,同比减少9.16%,主要由于销量减少和部分区域业务宣传费的减少。这些成本的降低在一定程度上缓解了公司利润的压力。

增速放缓,市场变小,这是一个行业性的问题,青岛啤酒的同行们,实际上也在同样的困境中。

根据行业数据,2024年上半年,啤酒T5行列(华润啤酒、青岛啤酒、百威亚太、燕京啤酒、嘉士伯)中,有三家企业均出现销量下降。具体来看:百威亚太上半年实现销量465.73万千升,同比下降5.83%。第二季度在中国市场的销量减少10.3%,收入下降15.2%,每百升收入下降5.4%。

华润啤酒上半年销量为634.8万千升,同比减少3.45%。青岛啤酒上半年销量为463万千升,同比下降7.8%从行业整体来看,2024年上半年,中国规模以上企业累计啤酒产量为1908.8万千升,仅微增0.1%,且自3月起连续下滑,分别同比减少6.5%、9.1%、4.5%。这表明,整个啤酒行业的需求增长乏力,市场面临较大的压力。

啤酒龙头企业业绩下滑的背后是整个行业发展承压。官方统计数据显示,今年上半年,北京市年营收200万元以上的餐饮企业,营收总额同比下降2.9%至492.1亿元,利润总额更是大幅下降88.8%。上海地区的限额以上住宿和餐饮业企业收入也同比下滑2.6%,营业利润为负。这些数据表明,餐饮业的整体不景气直接影响了啤酒的消费需求。

与此同时,上半年,多地遭遇极端降雨天气,尤其是夏季,降雨频繁导致露天夜市等消费场景受到较大冲击,进一步削弱了啤酒的销售表现。

02 内忧+外患,青岛啤酒正持续遭遇挑战

根据Euromonitor的数据,我国啤酒总产量和销量自2005年起均呈现明显的增长态势,并于2013年达到顶峰,总产量和销量均突破5000万千升。

然而,自那以后,啤酒市场进入了下滑区间,2020年因疫情导致的餐饮门店限流和聚会聚餐减少进一步加剧了这一趋势。同时,啤酒主力消费人群20-50岁的人口增长放缓,以及人均消费量的提升,都在压缩啤酒未来的销量增长空间。

数据显示,目前我国人均啤酒消费量已达36.2升/年,与消费习惯相近的日本(43.8升/年)和韩国(37.2升/年)的差距已经不大,提升空间相对有限。根据预测,未来几年我国啤酒销量将保持相对平稳状态。

与此同时,果酒、预调酒、气泡酒等低度酒的兴起,也在很大程度上冲击了啤酒的地位。据CBNData《2020年轻人群酒水消费洞察报告》显示,近两年果酒的消费金额增速均在50%以上,90后、95后成为线上酒水消费的主力军。据预测,中国低度酒市场到2035年或将超过2500亿元,年复合增长率接近35%。这一趋势对传统的啤酒市场构成了巨大的威胁。

除了其他品类低度酒向啤酒发起挑战,青岛啤酒还面临着行业竞争的巨大压力。

2023年10月19日,有网友发布了一则山东青岛啤酒三厂一工人爬进原料仓小便的视频,引发了轩然大波。然后青岛啤酒的A股股价从4月创下的123.85元的高点一路下跌,并在10月23日跌至75元,创出一年多来的新低,累计*跌幅超过39.4%,市值缩水600多亿,因此,事件被调侃为“史上最贵的一泡尿”。这一新闻迅速在网络上发酵。

对此,警方“平度发布”发布了相关事件调查情况,证实了网传新闻是一场“乌龙”:外省某麦芽厂委托物流公司货车司机蔡某某驾驶载有33.96吨麦芽的货车到达青岛啤酒三厂,称重后等待卸货。青岛啤酒三厂外包业务公司装卸工人崔某某等3人卸载该货车所载麦芽,在卸货过程中,崔某某与蔡某某因挪车问题发生口角。车厢内剩余少量麦芽,需进行人工清理,崔某某攀入货车作业时在车厢内小便。

对此,青岛啤酒也称得上迅速回应,查实并发布了《道歉书》,表达了真诚的道歉,并公布了整改措施,包括“严格落实质量管控体系,原料运输车辆全部改为全封闭自卸车,实现人员与物料全程无接触;厂区监控系统升级为人工智能行为识别监控系统,加强全过程实时有效监控”。尽管如此,这起事件对青岛啤酒的品牌形象和信誉造成了巨大打击,股价和销量连续低迷,后续的各种负面影响难以估量。

面对内外部的双重挑战,青岛啤酒需要采取一系列措施,以重振品牌形象和市场信心。首先应进一步加强质量管控体系,确保每一个生产环节都严格遵守食品安全标准。这不仅是对消费者的负责,也是对企业自身品牌的保护。同时,加强与消费者的沟通,及时回应消费者的关切,重建品牌信任,无疑也成为青岛啤酒需要攻克的课题。

03 高端化会是青岛啤酒的解药吗?

在啤酒行业竞争日益激烈的背景下,高端化已成为各大啤酒企业公认的新增长点。根据媒体统计,2017年到2022年,我国啤酒市场高端产品销量占比由9.66%提升至12.61%,增长2.95%;销售额收入占比从30.4%增加至36.48%,增长6.08%。这一趋势不仅反映了消费者对高品质啤酒的需求增加,也为啤酒企业提供了新的增长空间。高端化,会成为青岛啤酒的解药吗?

从全球范围来看,中国啤酒市场的高端化程度相对较低。2019年,国内市场中高端(拉格)啤酒的占比只有11%,而同期欧美日韩的平均占比为40%,德法英等欧洲国家的这一数据更是接近60%。全球啤酒吨价的均值约为6325元,日本和美国则分别在10000元和8000元左右,而国内主要啤酒企业的吨酒价集中在3000-4000元的区间内。这表明,中国啤酒市场在高端化方面还有很大的提升空间。

从行业整体来看,高端化已成为各大啤酒企业的共同选择。华润啤酒在2024年上半年中档及以上啤酒销量占比首次超过50%,高档及以上啤酒销量同比增长超过10%,特别是“喜力®”“老雪”和“红爵”等产品的销量较去年同期均增长了超过20%。

华创证券的报告也指出,预计到2028年,以SuperX、青岛经典、燕京U8、乐堡、哈尔滨冰纯为代表的8至10元次高档啤酒将从目前的约600万吨扩容至800万吨。此外,预计未来国内低档啤酒销量将持续收缩,产品结构有望从“金字塔形”向“均衡型”或“橄榄形”发展,中高档产品的扩展空间仍然很大。

据国盛证券测算,2023年行业CR5(前五大啤酒企业市场占有率)已达92%,大多数省份呈现寡头割据的格局。在这种情况下,高端新品的发力和渠道的精耕细作或将成为破局的关键。特别是在6-10元这一价格带,未来几年的扩容空间*,这为青岛啤酒等企业提供了新的机会。

事实上,青岛啤酒在高端化道路上已经取得了一定的成绩。

2013年至2016年,青岛啤酒陆续推出了鸿运当头、1903、皮尔森等中高端产品。尽管在2015年至2016年整体销量下滑、营收大幅缩减的情况下,青啤高端系列产品依然保持了良好的增长势头。受高端化战略的推动,青岛啤酒的归母净利润从2017年的12.6亿元增长至2023年的42.7亿元,增幅显著。

青岛啤酒在报告期内中高端以上产品实现销量189.6万千升,带动公司千升酒营业收入同比增长1.0%。此外,2024年第二季度,青岛啤酒中高端以上产品销量占比提升了1个百分点至38.3%。

然而,2024年上半年,青岛啤酒在高端化方面的表现出现了一些波动。根据财报数据,2024年上半年,青岛啤酒的吨价同比下降0.9%,这在过去的7年里是首次出现的情况。过去7年,青岛啤酒在第二季度的啤酒销量均超过250万吨,但2024年第二季度的销量下滑至250万吨以下。这一数据,似乎标志着青岛啤酒单纯涨价已经“涨不动了”,高端化需要找寻新的发力点。

面对高端化战略的阶段性承压,青岛啤酒正积极寻求新的增长点。报告显示,青岛啤酒当前加快了在生鲜产品赛道的培育,特别是青岛啤酒精品原浆和水晶纯生产品,通过创新运作模式,推进新鲜直送,满足了消费者对“新鲜”和“快速”消费体验的需求,销量持续增长。此外,立足“高端线”,青岛啤酒持续研发上市了“尼卡希白啤、全麦奥古特A6和奥古特A3、无醇白啤”等新产品,以满足消费者对啤酒产品高品质、多样化、个性化的需求。

在“工业淡啤”不断向高附加值产品转型的过程中,口感更浓郁的精酿啤酒成为传统酒企转型的主要选择。观研网数据显示,2018年至2022年间,中国精酿啤酒市场的消费量年复合增长率(CAGR)达到15.3%,远高于啤酒行业整体2.5%的增速。

预计到2025年,中国精酿啤酒的渗透率将提升至6.3%,对应的市场规模将达到1300亿元。尽管精酿啤酒的价格较高,限制了其发展,但精酿概念的火热至少表明,消费者对高品质产品的需求没有改变,且消费偏好日趋小众与多元。

与此同时,除最主要的佐餐功能外,啤酒的悦己、解压和社交场景,也展现出更强的发展潜力。重庆啤酒旗下的乌苏啤酒凭借“夺命大乌苏”的称号出圈,通过吴京代言进一步夯实了品牌的硬核形象。

百威啤酒则推出了零糖哈尔滨冰极纯生,杀入健康市场,还成为全球*赞助奥运的啤酒品牌“科罗娜无醇啤酒”在7月进入中国市场。这无疑要求了啤酒企业不仅要敏锐捕捉到细分市场的机遇,还要具备产品个性化打造和精准营销的能力。

如今,中国啤酒行业的竞争格局已悄然转变。从以往的价格和销售渠道竞争,演进到了品牌建设、文化内涵以及消费场景的全方位较量。啤酒市场的高端化趋势,也不再仅仅是产品价格的提升,而是向着产品种类、销售模式和消费体验的多样化创新迈进。归根结底,啤酒厂商需要给年轻人创造更多喝啤酒的理由。

在价格需求层次多元、饮酒人群、场景及价值诉求不一的情况下,啤酒企业想要对抗周期、拉拢年轻人,时间不可谓不紧迫。可以说,唯有不断创新和适应市场变化,青岛啤酒才能在激烈的竞争中立于不败之地,重振昔日的辉煌,继续“牛啤”下去。

【本文由投资界合作伙伴DoNews授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)