文 | 深氪新消费 沐九九

曾经的“早教第一股”倒塌了。

2024年A股新陈代谢加速,退市一家接一家,这次轮到了早教龙头美吉姆。

8月5日,美吉姆正式从深交所摘牌,结束了六年上市历程。随着美吉姆的退市,2024年A股退市公司数量也来到了48家,超过2023年全年46家退市公司规模。

巅峰时期,美吉姆的店遍布中国30个省市,拥有近600家早教中心,股价多次突破10元/股。

然而短短几年,美吉姆就陷入闭店争议,巨额亏损的泥潭,最终不得不走向了退市。

美吉姆究竟怎么了?

01 昔日明星品牌

美吉姆这一早教品牌最早是从美国引入,其英文名称为Mygym,诞生于1983年,遍布全球30多个国家。

当时,威廉·凯普林和雅可夫、苏西·谢尔曼夫妇利用他们在儿童早期教育、运动机能学、体育、舞蹈以及体操领域的专业经验,研发出了一套完整的符合孩子天性的教学设备和课程体系,由此创办了Mygym。而Mygyn的教学理念便是,通过多元化的教学方式激发孩子的好奇心和探索欲-一这成为了吸引很多家长的原因之一。

2009年,曾就职于IBM等多家世界级公司的刘俊君将“美吉姆”引入中国创立天津美杰姆,随后通过自营和加盟的方式展开市场拓展。由于此时国内“0~3岁儿童早期教育”市场缺乏强有力的品牌,抢占先机的美吉姆迅速崛起,只用了短短4年,学员数量就冲破10万大关。

为了继续扩张且拥有更大的门店经营权,2014年刘俊君直接买断了美吉姆亚太区域永久经营权。

截至2018年6月30日,天津美杰姆覆盖数十个省份,全国签约389家早教中心。其中,387家为加盟中心,直营中心2家。2018年上半年,美吉姆品牌在国内综合收入达到1.6亿元,净利润6000万。

当年,美吉姆被“中植系”旗下公司三垒股份看中,后者以33亿元的超高溢价收购天津美杰姆100%股权。此后,美吉姆借壳上市成功,成为“早教第一股”。

值得一提的是,三垒股份看上早教行业并非空穴来风。早在2017年,三垒股份早在就有收购美式早教品牌“悦宝园”的意向,但因无法达成一致而作罢。

过去10年,国内早教行业市场一直保持着较快的增长趋势,市场规模由2016年的1512亿元增至2020年3038亿元,年均复合增长率为19.06%。美吉姆在过去10多年发展也顺风顺水。

根据多方公布的早教品牌榜单,美吉姆在几乎所有榜单中排名第二。2019年,美吉姆营收达到6.3亿,创下历史新高,其门店在巅峰时期也达到562家。

02 与闭店赛跑

从去年7月至今,美吉姆一直陷在泥潭里爬不出来。

去年,多家媒体报道称美吉姆位于北京、江苏、广州、杭州等地多家分店关店停业。

一位苏州永旺梦乐城美吉姆顾客反映,自己给孩子报了1万元早教课程,结果只上了4000元的课程机构就倒闭跑路了,现在的状态是,门店关了、找不到老板,自己打过美吉姆总部和消协电话,暂无回应。

面对这一问题,2023年7月,时任美吉姆董事长的马红英女士在接受媒体采访时表示,“市场经济的事就让市场经济来解决,这对所有的投资人来说都是生意。”

但时至今日,美吉姆的问题依旧没有解决。在黑猫投诉 【下载黑猫投诉客户端】平台上,与美吉姆相关的投诉累计达1300宗,包括退费困难、联系不到门店负责人、强制转课等内容。

“买的时候说是全国连锁大品牌有保障,结果真要退费的时候互相踢皮球,一拖再拖。”有维权者在黑猫上投诉表示。

图源/黑猫截图

图源/黑猫截图事实上,美吉姆出现问题后深受其害的不只是消费者。此前,时代周报曾报道,有美吉姆广州门店员工表示,自己当年只收到了大概七成的工资,其他工资要么因为各种原因被克扣,要么直接不发了。

此外,与美吉姆门店倒闭同样动荡不安的,还有公司内部高层的频频变动。

这得从中植系收购美吉姆说起。当年,中植系用“三垒股份”这个壳公司,将美杰姆运作成上市公司。作为回报,刘俊君签下对赌协议,承诺2018年、2019年、2020年扣除非经常性损益后归属于母公司股东净利润分别不低于1.80亿元、2.38亿元、2.90亿元。

2018-2019年,刘俊君如约完成了业绩承诺。但计划赶不上变化,2020年受疫情管控影响,美吉姆业绩大幅下滑,当年营业收入仅3.56亿元,同比下降43.41%;实现归母净利润-4.78亿元,同比下降499.41%;实现扣非归母净利润-5.27亿元,同比下降561.66%,较上年同期由盈转亏。

原本双方将业绩承诺期顺延至2021年,奈何美吉姆依旧业绩不振。

财报显示,2020年-2023年,美吉姆净利润分别亏损4.78亿元、1.98亿元、4.40亿元、9.49亿元,四年累计亏损金额超20亿元。

2022年,美吉姆公司分成两股阵营,以刘俊局为代表的原股东阵营和以中植系为主的一方,两者争执不断。

中植一方起诉刘俊局原股东一方,要求补上对赌协议的差额,刘俊君反诉中植方尾款没有结算;中植方想要通过董事会罢免刘俊君董事长职位,刘俊君则提案要把中植方踢出董事会。

从最终结果来看,中植一方占据上风,原中植集团财务总监马红英成为美吉姆董事长。

事情到这远没有结束。此后,美吉姆内部接连动荡,2023年9月,两名副总离职;12月,总经理刘俊君遭解聘,董事长马红英辞职。而在辞职之前的2023年11月,马红英曾一度失联。

马红英辞职后,1988年出生、时任美吉姆法务总监的金辉被推举为公司董事长。但仅过了不到8个月,美吉姆便公告表示,金辉因个人原因辞去公司董事职务,辞职后不在公司及下属公司担任任何职务。

03 危险的预收费

资金链断裂是美吉姆闭店的直接导火索。

2023年报中美吉姆就曾提到,由于我国新生人口持续下降,早教客户数量减少,同时受早教行业负面舆情影响,客户消费信心不足、消费意愿降低,全国各地美吉姆中心现金流紧张,经营压力以及付现压力巨大。

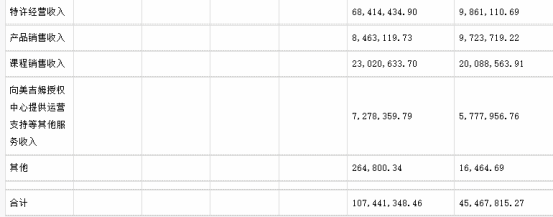

这并非诡辩。美吉姆收入主要来自于特许经营授权费和权益金等费用,2023年财报显示,公司特许经营收入为6841万元,占比将近64%,是美吉姆营业收入的“大头”。

图源/*ST美吉2023财报截图

图源/*ST美吉2023财报截图简单提一下,自从引进资本后,美吉姆门店扩张加速,其直营门店与加盟门店占比从1:4提升到1:40。

然而,随着早教市场需求下滑,加盟商各自为阵、成本大于收入等问题开始暴露出来,许多加盟商开始收缩甚至关闭店铺。如此一来,依靠收取加盟费用的美吉姆自然就出现了经营压力。2023年财报显示,美吉姆年度收入较2022年下降了约4700万元,降幅高达30.52%。

但在消费者眼中,一切又有了不同。消费者难以理解的是,大批家长在缴费时提前支付了上万元的课时费,如此大量的预收款,怎么会出现资金链断裂的问题。

据了解,虽然有关部门有规定早教机构不得设置市场超过三个月、费用超过5000元的课程包,但为了深度绑定客户,有着充足的现金流,美吉姆仍以促销、实惠为由推出了“大课包”,价格在9000元往上走。

新浪财经报道称,广州一家美吉姆门店96节课时的课包总价近2.6万元,一节课平均单价为270元;包含240节课时的课包总价近5万元,一节课平均单价为207元。

如此高昂的预收费,一旦企业现金流管理不善,往往就会出现资金链断裂的问题。这样的案例在教培行业、健身领域、美容美发行业屡见不鲜。

04 行业挑战

这几年,出现问题的早教机构品牌不止美吉姆一家。此前,同为连锁早教机构的金宝贝同样出现了关店、停课、退款难事件。

公开资料显示,金宝贝是美国早教品牌,拥有48年历史。2003年,金宝贝进入中国市场。官网显示,金宝贝在重庆、南京、济南、吉林、宁波等200个城市设有近600家门店。

除此之外,包括七田本真、纽约国际早教、红黄蓝、创艺宝贝等机构也有闭店撤店的消息。

新生儿数量减少的确影响早教行业发展,但就行业本身来说,企业经营压力也未必不大。

以租金为例,此前深燃曾报道,成都商场里面的早教机构普遍在100平米到200平米左右,房租一个月大约1万元出头,员工不能少于五个人,人力成本一个月在3万元左右,装修至少10万元,加上加盟费或者管理费,开起来一个店首先要投入至少50万。每个月正常经营成本至少得5万块,利润最多能有30%-40%,起码要有15-20个学生才能够勉强支撑。如果维持不住基本的客户数,续费和拉新跟不上,那就要亏钱。

另外,预收费制度虽然实现了亮眼的现金流,但也存在着大的经营风险。

内外因素下,早教行业经营压力势必存在,但对家长们来说,如何在天花乱坠的销售面前,警惕预收费才是最重要的事情。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)