炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:北京商报

一句“弹弹弹,弹走鱼尾纹”的广告语让丸美股份(603983)旗下“丸美”品牌一举成名,而丸美股份自2019年上市后也头顶“眼霜第一股”光环。明星品牌加持,丸美股份在市场上自然也少不了关注度。8月1日,丸美股份股价大幅下跌,当日收跌7.05%。股价大跌背后,丸美股份实控人孙怀庆抛出了大额减持计划,拟减持不超3%公司股份,折合市值近3亿元。资本市场上,股东减持无可厚非,但在当下上市公司回购潮、增持潮的背景下,丸美股份实控人的减持动作颇为吸睛,而反观公司股价,近年来却在接连走低。未来如何提升投资者回报,这恐怕是丸美股份的一项重要课题。

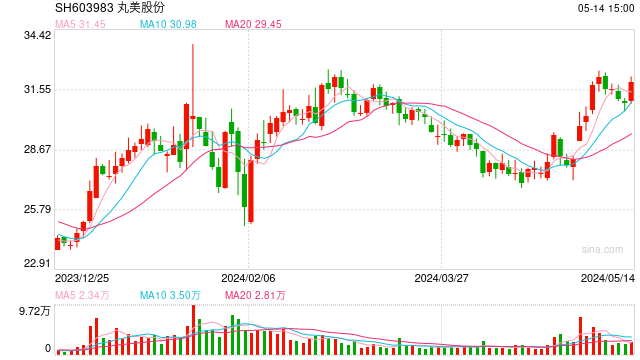

股价创逾两年来新低

8月1日,丸美股份股价大跌,盘中一度触及22.22元/股的低点,创逾两年来新低,当日最终大幅收跌7.05%,报22.43元/股,总市值为89.94亿元,当日成交金额1.65亿元。

消息面上,7月31日晚间,丸美股份披露称,公司控股股东、实际控制人、董事长兼首席执行官孙怀庆计划从2024年8月26日至11月25日期间,采用集中竞价及大宗交易的方式减持公司股份数量合计不超过约1203万股,不超过公司总股本的3%。关于减持的原因,公告中显示,系实控人自身资金需求。

交易行情显示,7月31日,丸美股份股价报24.13元/股,按该收盘价计算,孙怀庆拟减持股份市值约为2.9亿元。

截至公告披露之日,孙怀庆持有丸美股份约2.92亿股股份,占公司总股本的72.72%;孙怀庆之妻王晓蒲持有丸美股份约3240万股股份,占公司总股本的8.08%,两人合计持有上市公司总股本的80.8%。

实际上,早在2022年孙怀庆就萌生了减持的想法。2022年9月,丸美股份曾披露公告称,孙怀庆及其妻子王晓蒲计划采用集中竞价及大宗交易的方式减持公司股份数量合计不超过约2408.67万股,不超过公司总股本的6%。

不过后续该减持计划未能成功实施。2023年4月,丸美股份表示,减持计划区间届满,在减持计划实施期间内,孙怀庆、王晓蒲未减持公司股份。

对于实控人减持计划,丸美股份方面在接受北京商报记者采访时表示,实控人夫妇合计持股达八成,股权集中度高,适当减持股份可以优化股权结构,同时增加二级市场流动性,有利于股价长期稳健。

上市五年未有护盘举措

除实控人两度试图减持以外,丸美股份持股5%以上股东也曾多次抛出减持计划,不过,自上市以来,公司却从未发布过股东增持计划。

资料显示,丸美股份于2019年7月登陆A股市场,上市初期公司股价曾有过一段时间的上涨,2020年5月触及92.89元/股的历史高点,不过之后股价震荡走低,于2022年4月触及19.1元/股的历史低点。

从近一年半时间来看,丸美股份股价在2023年2月20日盘中达到42.13元/股的高点,随后出现一波明显下跌。交易行情显示,2023年2月20日—2024年8月1日的354个交易日内,公司股价区间累计跌幅达43.36%。

在公司股价接连走低的情况下,丸美股份从未出现过回购、增持等利好消息提振股价。

财经评论员张雪(金麒麟分析师)峰向北京商报记者表示,公司自上市以来从未进行增持等护盘举措,可能反映出管理层认为市场环境整体不佳,对公司未来业绩和股价缺乏信心,认为护盘措施难以改变市场对公司的基本判断,同时,公司可能面临财务限制,缺乏足够的资金进行增持或回购,这可能是因为资金需要用于其他用途,如运营、偿债等。

不过,丸美股份方面在接受北京商报记者采访时表示,公司实控人持股比例高,二级市场流动性弱,从长期来看,不适宜采用回购、增持等方式。但公司非常重视对投资者的回报。自公司2019年上市以来每年都有现金分红,每年现金分红占当年实现归属净利润的比例均保持在30%以上,近三年公司现金分红占当年实现的归属净利润分别为30.77%、57.55%、80.38%,分红比例逐年提升。

按照丸美股份实控人高比例持股结构,公司分红款的八成进入了孙怀庆、王晓蒲夫妇“腰包”。

研发费用远不及销售费用

产品to C的丸美股份,公司在营销上也颇为大方。

资料显示,丸美股份主要以皮肤科学和生物科学研究为基础,从事各类化妆品的研发、设计、生产、销售及服务,旗下主要品牌有“丸美”“恋火”“春纪”,以差异化的品牌定位,满足不同消费需求。“丸美”则是20多年护肤品牌,聚焦眼部,深耕抗衰,定位中高端,目前已成为国产中高端定位并具规模的头部品牌。

2019—2023年,丸美股份销售费用分别约为5.4亿元、5.64亿元、7.41亿元、8.46亿元、11.99亿元,逐年走高,2023年更是突破10亿元。经计算,丸美股份2023年销售费用率达到约53.86%。

与数以亿计的销售费用不同,丸美股份的研发费用仅为销售费用的“零头”。2019—2023年,公司研发费用分别约为4486.86万元、5015.42万元、5048.82万元、5292.57万元、6228.76万元。丸美股份方面在接受北京商报记者采访时表示,研发一直是公司发展之基石战略,公司非常重视,会持续且会加大投入。公司已构建了基础研究中心、中试实验中心、应用开发中心、医学检测中心、技术支持中心、开放创新中心六大研发平台,实现了“基础研究—原料开发—原料生产—配方研究—生产智造—检验检测—功效评测”七位一体全链路协同创新模式构建。

张雪峰指出,在科技快速发展的时代,持续的研发投入是保持市场竞争力的关键,研发投入不足可能限制公司的技术创新和产品开发能力,使公司在技术和产品上难以保持竞争优势,长期看,可能会导致产品和服务缺乏创新,难以满足市场需求,从而影响公司的可持续发展和盈利能力。

中国企业资本联盟副理事长柏文喜告诉北京商报记者,研发费用大幅低于销售费用,可能表明公司过于注重短期销售收入,而忽视了长期的产品创新和品牌建设,这可能会影响公司的竞争力和可持续发展。建议公司确保研发投资得到足够的重视和支持。

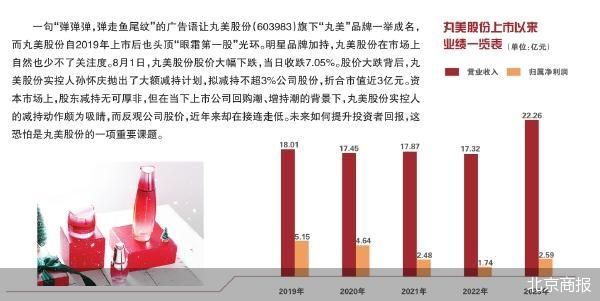

经营业绩方面,2019—2022年,丸美股份实现营业收入分别约为18.01亿元、17.45亿元、17.87亿元、17.32亿元;对应实现归属净利润分别约为5.15亿元、4.64亿元、2.48亿元、1.74亿元。

不难看出,2019—2022年,丸美股份公司净利连续下滑,不过2023年,公司净利有所回升,当年实现归属净利润约为2.59亿元,同比增长48.93%。

北京商报记者 马换换 冉黎黎

责任编辑:何松琳

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)