每经记者 于怡朗 每经编辑 梁枭

6月13日晚,西王食品(000639.SZ,股价2.67元,市值28.82亿元)回复2023年年报问询函。

在年报问询函中,深交所要求西王食品说明近三年营收持续下降而最近三年年末应收账款账面余额持续增长的原因及合理性。

通过梳理2021年~2023年年报,《每日经济新闻》记者注意到,西王食品营收持续下滑,依次是63.55亿元、60.71亿元和54.90亿元。与此同时,西王食品2021年~2023年应收账款总额持续增长,依次是2.68亿元、3.17亿元和3.21亿元。

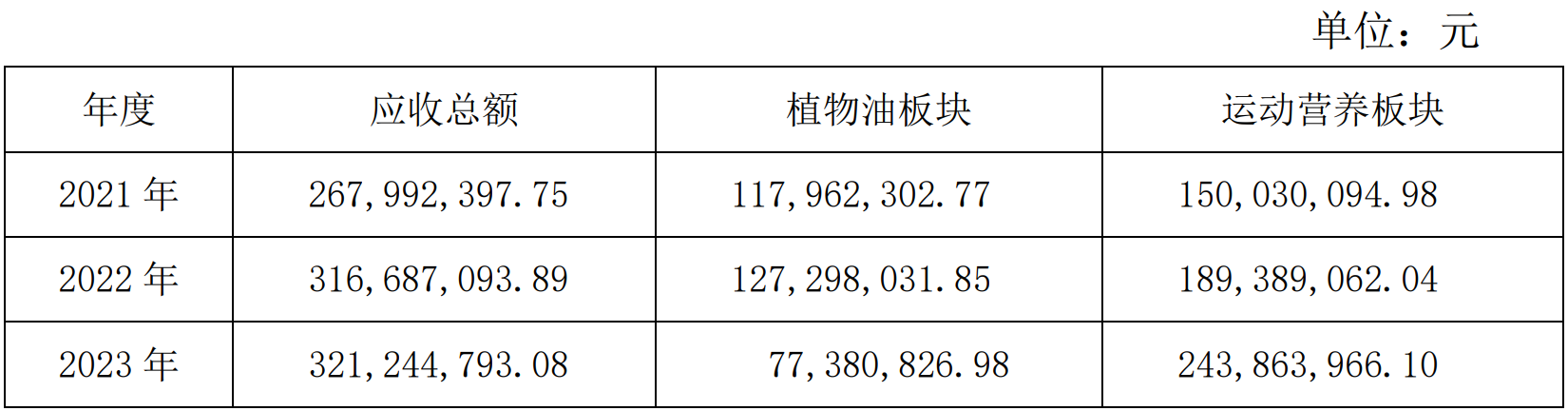

应收账款构成 图片来源:西王食品公告截图

应收账款构成 图片来源:西王食品公告截图西王食品阐述,西王食品对客户的信用政策主要是针对大型卖场,报告期末植物油板块应收账款降低,运动营养板块应收账款增加,主要因2023年四季度运动营养板块收入同比增长5%,其中国际客户SPORT FOR ALL GENERAL TRADING LLC因收入上涨应收账款同比增加675万美元,另汇率上涨也是运动营养板块应收增长的重要因素。

相较于同行可比公司,西王食品应收账款占营收比例较高。

具体来看,西王食品应收账款占营收比例为5.85%,而道道全(002852.SZ,股价7.65元,市值26.31亿元)和汤臣倍健(300146.SZ,股价14.35元,市值244.07亿元)这一比例为1.24%和2.65%。对此,西王食品阐述,公司应收账款占营收比例高于同行可比公司主要是运动营养板块Iovate公司与大型卖场如WAL-MART、AMAZON、Walgreens等合作,公司给予卖场账期,且四季度销售量较高,运动营养板块应收账款占营业收入比例约10%。

西王食品表示,公司不存在通过不当放宽信用政策等方式向经销商或客户压货虚增收入、跨期提前确认收入的情况,不存在坏账准备计提不充分的情形。

西王食品应收账款是否会持续走高?未来西王食品在降低应收账款占营收比例方面有何措施?

6月14日下午,西王食品工作人员在电话中告诉《每日经济新闻》记者:“应收账款的规模跟公司的销售收入相挂钩,应收账款的增减变动取决于公司的业务模式、销售收入、客户的发货时间等因素。我们公司根据客户的信用情况进行严格的信用管理,具体根据公司与客户的业务模式确定。基于其经营情况、市场的口碑信誉等,后续持续做好应收账款管理工作。”

西王食品为何要给部分客户授权信用额度呢?公司表示:公司一直有给客户的授信额度,主要是针对大型卖场及优质客户,属于正常的商业行为。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)