财联社5月23日讯(编辑 胡家荣)近期港股持续反弹的表现引发市场关注。对此中金公司披露了今年一季度全球头部基金中资股持仓情况。

中金公司表示,此前的反弹,主要以交易型资金以及部分再平衡需求的区域配置型资金为主,而跟踪全球主要长线配置型资金的EPFR数据显示资金依然持续流出中国市场。

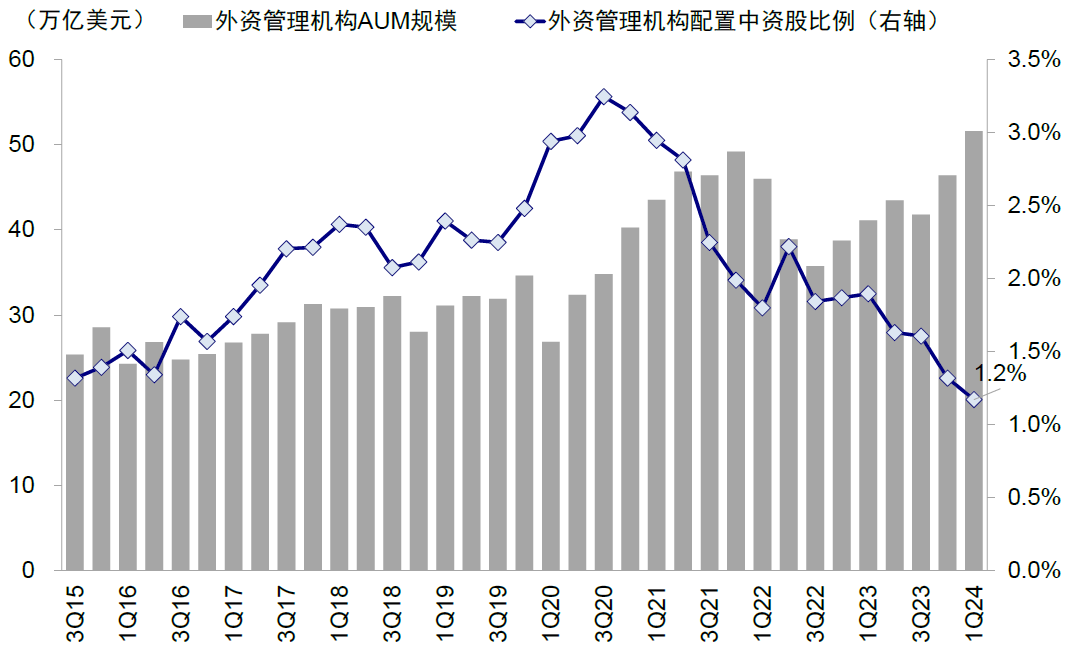

2024年第一季度趋势:持仓规模继续下降,但部分机构逆势加仓

中金公司指出,海外资管持仓规模下降,部分机构加仓。一季度海外资管机构(主动+被动)持有中资股市值6,041亿美元,较四季度小幅减少74亿美元(-1.2%),这一降幅小于同期MSCI中国指数2.2%的跌幅。

注:一季度外资管理机构持有中资股规模约为6,041亿美元,环比小幅下降1.2%

注:一季度外资管理机构持有中资股规模约为6,041亿美元,环比小幅下降1.2%在主动型机构方面,他们持有中资股市值下降1.6%至4,347亿美元(vs. 四季度4,418亿美元),降幅同样小于指数跌幅,部分头部机构(如Vanguard、Capital Group、FMR等)中资股持仓规模甚至有所提升。

一季度中资股的持仓比例(中资股/总资产)为1.2%,较四季度小幅下滑0.1个百分点,依然处于2016年以来的最低水平。

注:一季度外资管理机构配置中资股比例1.2%,较四季度下滑0.1个百分点

注:一季度外资管理机构配置中资股比例1.2%,较四季度下滑0.1个百分点分区域看,美国机构持有中资股规模较四季度持平,加拿大与澳洲机构持仓增加。

主要地区中,美国、英国和中国香港(剔除中资机构)持有中资股规模最大,占比分别为51%、17%和16%。相比四季度,美国资管机构持有中资股市值持平于3,063亿美元,占比0.8%,较四季度0.9%小幅下滑。

注:一季度美国资管机构持仓占外资总持仓比例较四季度有所抬升,但中国香港回落明显

注:一季度美国资管机构持仓占外资总持仓比例较四季度有所抬升,但中国香港回落明显中国香港(剔除中资机构)机构持仓市值下降4.5%至987亿美元,占比从37.2%下降至32.7%,为2018年以来的最低水平。英国持仓市值小幅下降0.8%至1,051亿美元,持仓占比从2.3%下滑至2.1%(2018年以来均值3.5%,当前已达这一时期以来最低水平)。

注:一季度美国、加拿大与日本等国的资管机构配置中资股比例已基本接近或者位于2015年以来新低

注:一季度美国、加拿大与日本等国的资管机构配置中资股比例已基本接近或者位于2015年以来新低相比之下,来自加拿大与澳大利亚等国机构虽然持有规模不高(占比1~2%左右),但持仓却有所增加,环比上涨3.9%与3.6%,考虑到同期市场指数下跌2.2%,或体现出一定的主动加仓行为。

持仓结构:增持港股,但减持A股;增持必需消费与电信服务,但商业专业服务与保险减持较多

中金公司指出,中资股持有规模前20大的主动型管理型机构(占整体规模的22.7%),一季度持有中资股1,371亿美元,较四季度1,408亿美元下降2.7%。

中金进一步分析其持仓行为,有以下发现,减持A股与中概,但增持港股。上述机构1Q23持有A股、港股与中概股市值分别环比下降1.2%、2.0%与9.0%。剔除价格因素后(1Q24不变价×持股数变动),该券商估算上述头部机构对A股与中概股持仓环比分别减少1.8%与7.8%,但是增持港股,环比增幅约2.5%。尽管一季度对港股增持,但目前港股占上述20家机构总资产规模约为2.2%,较2020年以来均值3.2%仍处于明显低位。

注:一季度外资头部主动机构对A股与中概股持仓规模环比分别减少1.8%与7.8%,但对港股增加2.5%

注:一季度外资头部主动机构对A股与中概股持仓规模环比分别减少1.8%与7.8%,但对港股增加2.5%从上述机构各市场持仓占中资股总体比例看,以1Q24不变价计算,一季度港股与A股占外资持有全部中资股的55.6%和26.3%,分别高于各自2020年以来51.6%和25.4%均值。不过中概股占比为18.2%,均明显低于其2020年以来23.0%的均值。

注:配置比例上,一季度港股和A股分别占外资持有整体中资股的56%和26%

注:配置比例上,一季度港股和A股分别占外资持有整体中资股的56%和26%行业偏好:减持商业及专业服务、保险以及软件与服务等;加仓必需品消费、电信服务以及消费者服务等。剔除价格因素后,估算头部资管机构减持商业及专业服务(主要为环保、办公服务等相关,-14%)、保险(-8%)、软件与服务(-8%)以及家庭与个人用品(-6%)较为明显,不过增持必需品零售(+10%)、电信服务(+6%)、消费者服务(+4%)以及交运(+4%)等板块。

配置水平看,外资持有媒体与娱乐(20.4%)、可选品零售(13.9%)、消费者服务(12.0%)和资本品(6.7%)占比最高;相比而言,电信服务(0.2%)、商业和专业服务(0.2%)以及家庭及个人用品(0.4%)占比最低。

注:一季度外资主要减持金融与医疗保健等,加仓通讯服务与原材料

注:一季度外资主要减持金融与医疗保健等,加仓通讯服务与原材料重仓个股:前二十大重仓股新增7只;美团、腾讯等增持靠前,百胜中国与阿里等减持最多。一季度上述龙头资管机构前二十大重仓中资股合计共有121只,较4Q23减少一只。具体看,有9只标的新进入到上述机构前二十大重仓股,分别为BOSS直聘、分众传媒、信义光能、中国宏桥、瑞幸咖啡、华住、东阿阿胶、洽洽食品以及海天国际。

相反,有10只四季度曾在前二十大重仓股行列的标的本次未能上榜,分别为东方财富、思源电气、翰森制药、赣锋锂业、龙湖集团、韦尔股份、中国铁塔、比亚迪电子、恒生电子以及广联达。个股上,美团、腾讯、携程以及安踏等增持最多;但百胜中国、阿里巴巴、蔚来以及中国财险等减持最多。

注:1Q24头部主动型外资管理机构中资股重仓股情况

注:1Q24头部主动型外资管理机构中资股重仓股情况前景展望:短期部分外资流入推动市场快速反弹,但长期持续回流仍需基本面作为支撑

近期港股市场快速上涨,根据中金公司测算,当前资金来源主要以交易型资金以及部分再平衡需求的区域配置型资金为主,例如一部分行动较快的对冲基金或空头回补的交易型资金(当前港股市场卖空成交占比在一个月内骤降6ppt至14%,为2024年1月以来最低),以及因为日本等外部市场再波动后重新再平衡回中国市场的本地和区域型配置资金。

截至今年3月,全球各类主动型基金(包括投资范围覆盖新兴市场、亚洲除日本、全球市场等)对中资股的整体配置比例已经从2020年10月的高点15%降至5%,相比被动型基金也低配1ppt。

与此同时,最新的EPFR数据显示,更多区域性外资转为流入海外中资股市场,包括主要投资中国、大中华区、新兴市场以及全球除美国的基金尤其是被动资金流入1.7亿美元,但海外主动资金流出有所扩大,不排除存在一定获利回吐。

根据中金公司的测算,如果假设以今年一季度流出的主动外资作为部分区域型资金再平衡需求的近似,那么在EPFR口径下第一阶段的流入规模可能约为50亿美元,相当于2023年以来主动外资流出总量的四分之一左右。如果进一步假设上述全部主动外资都从低配转为标配中资股,将有望带来超450亿美元的流入,接近2021年下旬以来流出中国市场的总额。

中金公司指出,这一假设中长线资金的再配置需要基本面明显改善来配合,尤其是财政政策发力以应对当前通胀下行和信用收缩的问题。

他们还认为,近期包括地产与超长期国债等政策“组合拳”短期起到了提振预期的作用,但是政策若要有效,尤其是想要反映到基本面上,相比于长期目标,政策发力的整体的力度与推进速度尤为关键。

责任编辑:张倩

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)