炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:北京商报

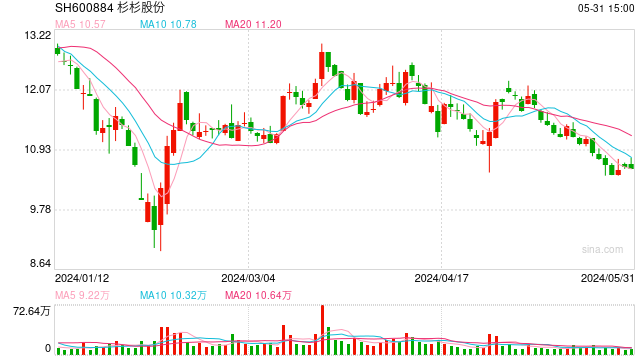

5月8日,杉杉股份(7.730, 0.04, 0.52%)一则更正扣非净利润的公告引发市场关注。杉杉股份称,由于遗漏了对非金融企业收取的资金占用费,所以对2023年扣非净利润数据进行更正,从此前的约2.47亿元调整至约2.19亿元。

对于杉杉股份而言,相比会计差错,其业绩的连续下降更令投资者担忧,2023年,其营收约109.7亿元,同比下滑12.13%;今年一季度,杉杉股份营收约37.52亿元,同比下滑15.67%。

做西服起家的杉杉股份,早已转型涉足利润更高、空间更大的科技业务,即锂电池负极材料和偏光片,前者应用于新能源车,后者则是液晶面板的关键部件。杉杉股份表示,受市场环境影响,这两种产品的市场价格均有所下降,成为业绩下滑的原因。

去年下半年开始,锂电行业遇冷,碳酸锂价格狂跌令市场震惊,SMM现货价格显示,2023年锂辉石精矿现货均价报3610.46美元/吨,相较2022年同期的4380.19美元/吨跌幅达17.57%;而电池级碳酸锂方面,去年其现货均价在25.88万元/吨左右,相较2022年同期的48.24万元/吨降幅达46.35%。

碳酸锂价格下行的同时,三元正极、电解液、正负极材料等产品的价格也均出现不同程度的下行,这给杉杉股份的经营带来不小压力。

面板行业同样不好过,价格下跌成了2023年的主旋律,这一情况一直延续到去年底,根据TrendForce集邦咨询发布的数据,去年12月下旬,各尺寸电视面板价格延续下跌趋势,部分显示器、笔记本面板价格也在微幅下降。

在各大面板厂商控制产量、抬升售价的努力下,今年以来,面板价格已经进入上升通道,例如京东方2023年扣非净利润亏损,但今年一季度已经盈利约5.97亿元,TCL科技(4.710, -0.06, -1.26%)今年一季度盈利约7072万元。

不过复苏的利好态势要传导到杉杉股份,仍需一段时间,因为其所生产的偏光片只是面板的一部分,主要给京东方、天马微电子这样的下游客户供货,当下游清库存结束,重新抬升库存水位时,杉杉股份或许才能迎来新的订单。

产业观察家丁少将对北京商报记者评论称,无论是锂电池还是面板行业,都有难以避免的周期性波动,期间产品利润率下降,企业利润下滑在所难免,但懂得分散风险的公司就能领先同行一步得到复苏。以面板产业为例,电视大尺寸、高端化发展的趋势已经十分清晰,在中尺寸领域,车载显示屏为行业带来新的动能,而在小尺寸领域,拥有柔性OLED面板的公司便能够吃到折叠屏的红利。

以此观点来看,杉杉股份的偏光片产品虽然在出货量、市占比上具有优势,但在产品条线、下游应用方面仍有很大提升空间,长期以来,杉杉股份的偏光片产品多用在LCD屏上,如今OLED取代LCD已是大势所趋,以手机产品为例,红米Note11、真我10Pro+、荣耀X40等千元级别的产品也已经换上OLED屏,LCD在未来面临着被淘汰的危机。

偏光片业务在杉杉股份的营收中排名第一,重要性不言而喻,2023年,该板块的营业收入达到将近103亿元,超过负极材料的约72.7亿元以及光伏产品的约11.8亿元,不过其偏光片板块在营业成本同比增长9.45%的情况下,营收却微降0.32%,致使其毛利率减少7.18%。

面对压力,杉杉股份也在努力革新产品,其在年报中披露称,OLED TV和OLED手机用偏光片已经量产出货,OLED IT用偏光片在客户认证阶段。

北京商报记者就相关问题采访杉杉股份,但截至发稿未获回复。

北京商报记者 陶凤 王柱力

责任编辑:何松琳

热门推荐

2000年以前建成的老旧小区,全部纳入城市更新改造范围 收起2000年以前建成的老旧小区,全部纳入城市更新改造范围

- 2025年03月09日

- 08:08

- APP专享

- 扒圈小记

2,844

2,844

不得询问女性求职者婚育情况,多地工会发布法律监督提示函

- 2025年03月10日

- 03:39

- APP专享

- 扒圈小记

- 2,328

00后主播用DeepSeek直播1天卖出3.3亿元

- 2025年03月10日

- 07:25

- APP专享

- 北京时间

- 1,688

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 12:00:14

两会期间,全国人大代表、深交所理事长沙雁日前接受记者采访时表示,深交所将以深化创业板改革为牵引,优化发行上市、并购重组和市场定价机制,落实科技型优质创新企业“绿色通道”机制,用好创业板第二套、第三套标准,促进市场资源向新产业(sz300832)新业态新技术领域集聚;发挥好全周期、接力式市场服务体系作用,股、债协同发力,扎实做好金融“五篇大文章”,全方位服务新质生产力。 -

趋势领涨今天 11:04:46

=加入潜伏擒牛VIP,享四大顶级服务=【1】购买VIP自动加入私密小直播间!【2】每周3-5只超短金股调入调出服务,适合实时看盘的投资者!【3】每周一份高端内部绝密文章:包含近期布局、热点版块、指数预判!【4】每月2~3只高端中线金股服务!(VIP超短、中线个股均有涉足,让上班族也能跟上VIP节奏!)现月课7.5折,1288元!季课6.9折,3558元,续费季度更划算!新朋友可先月课体验!点网址,直接买,订购地址:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

趋势领涨今天 10:11:24

【石英股份(sh603688)澄清:购买甘肃新石英矿的传言不属实】石英股份(sh603688)(603688.SH)发布澄清公告,公司关注到网络平台关于购买甘肃新石英矿的传言,现予以澄清说明。2025年3月6日,公司与甘肃省天水市麦积区签订投资意向协议,非传言所说的购买石英矿。该协议的内容为投资建设石英材料产业园项目,总投资不超过6亿元,主要生产高纯石英制品等产品。 -

趋势领涨今天 09:42:18

【南向资金大幅今日净买入296.26亿港元 盈富基金获净买入104亿港元】南向资金大幅净买入296.26亿港元,单日净买入额创历史新高。盈富基金、恒生中国企业、阿里巴巴-W分别获净买入104亿港元、55.34亿港元、29.18亿港元;中芯国际(sh688981)净卖出额居首,金额为4.64亿港元。 -

数字江恩今天 09:30:16

明日来说,看3378点位是否突破。若这里突破,那么今日最低点3347可以是3390回踩最低点。否则,明日都还要继续回踩,回补上周四日线缺口,并且确认3330支撑后,才会再次掉头向上攻击3400整数位。这里的操作,以3330跌破作为休止,只要不触及这个条件,就只有姿势的问题,都会去到3400以上。 -

数字江恩今天 09:30:10

看5分钟图,今天虽然午后开始反弹,但是否达到3390应有的回踩级别还有待观望。这里3390的回踩,只要在3330以上获得支撑,都是正常回踩,说明3297的反弹还会继续向上冲高3400整数位。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:29:55

板块上,今日新能源、新能源车、医药医疗、农林牧渔和军工涨幅靠前,前期的科技和机器人(sz300024)分化严重。部分消费类起来,科技类分化,显示市场风险偏好降低,等待重要事件完成后的走向。 -

数字江恩今天 09:29:49

A股两市今日成交5950 + 9106 = 15056 亿人民币,明显缩量。大盘今日上午回踩、下午反弹,收跌6个跌,略微回补了一点上周四的缺口,但未能完全回补。个股方面,超过60%的个股收红。 -

数字江恩今天 09:29:44

底线思维看待震荡 -

宋谈股经今天 08:33:35

今日共80股涨停,连板股总数10只,17股封板未遂,封板率为82%(不含ST股、退市股)。焦点股方面,虽然华丰股份(sh605100)、大位科技(sh600589)都走出反包行情,但高位股整体依旧偏弱,云鼎科技(sz000409)、海南华铁(sh603300)等人气股跌停,浙江黎明(sh603048)盘中一度上演天地板。