安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

文丨每日经济新闻 张宝莲

4月29日,徽酒四朵金花之一的金种子酒(SH600199,股价15.42元,市值101亿元)发布2023年报,公司全年实现营业收入14.69亿元,同比增加23.92%;归母净利润为-2206.96万元,较上年同期亏损减少1.65亿元。今年一季度,公司实现营业收入4.19亿元,同比下降3.02%,但扣非后的净利润1484万元,实现扭亏。

图片来源:每经记者 张宝莲 摄

图片来源:每经记者 张宝莲 摄《每日经济新闻》记者注意到,金种子酒年报中关于“管理优势”的一段描述,从2022年的“规范化管理、市场化机制初步建立”变成2023年的“规范化管理、建立了市场化机制”。2022年下半年,华润战投投资金种子集团后,金种子酒嫁接华润啤酒销售渠道。从业绩来看,华润不仅给金种子酒带来了渠道改变,更多的变化体现在管理体系和经营发展战略。分产品看收入,目前,金种子酒的低端酒依旧占据了酒类收入的七成,在高端化方面仍有待发力。

酒类业务营业收入大幅提升

从具体财务数据看,在2023年营业收入同比增长23.92%的同时,金种子酒的营业成本仅增长0.54%。

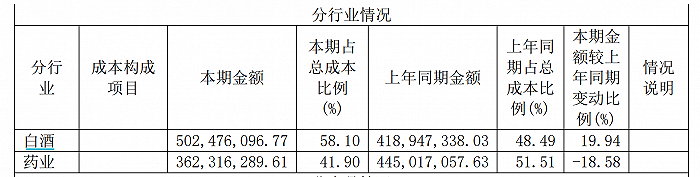

分行业来看,金种子酒的收入来源于两类,一类是白酒,一类是医药。其中,酒类实现营业收入9.82亿元,同比增长43.46%,营业成本增长19.94%;医药实现营业收入4.17亿元,同比下降13.59%,营业成本下降18.58%。

从成本构成上看,华润介入后,大幅度提高了白酒在总成本中的占比。2022年,药业成本占比达到了总成本的51.51%,本期下降到41.9%,而白酒的成本占比从48.49%提升到2023年的58.1%。

图片来源:金种子酒2023年年报

图片来源:金种子酒2023年年报在白酒的细分成本类目上,金种子酒的直接材料成本从2022年的3.31亿元提升至3.94亿元,较上年同期增长19.05%。

得益于降低采购成本,采购支出减少,公司2023年经营活动产生的现金流量净额较上年同期转正。

由于成本增长慢于收入增长,2023年,金种子酒类业务毛利率增长10.03个百分点至48.85%。公司称,通过实施精益采购、拓展优质供应渠道、优化采购策略,全年节约采购成本3000余万元。

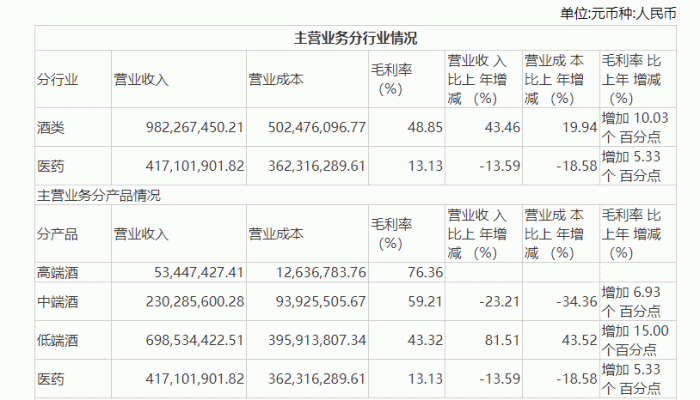

再从产品分析,根据年报披露,公司发展战略为“做强底盘,做大馥合香,提质增效,再创新辉煌”,并对公司高端、中端、低端白酒产品划清价格带。其中,金种子馥合香为公司的中高端白酒,馥合香16、馥合香20系列为高端白酒(X>500元/瓶),馥合香7、馥合香9、柔和大师系列为中端酒(100元/瓶<X≤500元/瓶)。

分产品看收入结构,百元以下的低端酒仍旧是金种子酒的主力产品,在2023年被继续做大。其中,高端酒实现营业收入0.53亿元;中端酒实现营业收入2.3亿元,同比下降了23.21%;低端酒实现营业收入6.99亿元,同比增长了81.51%。

图片来源:金种子酒2023年年报

图片来源:金种子酒2023年年报去年10月,公司曾在业绩说明会上向投资者表示:“前期会通过底盘产品的高覆盖支持我们的规模增长,同时为馥合香培育和成长争取时间,后期公司的增长将主要靠馥合香成长贡献……高端产品目前按计划推进,目前主要在安徽省及环安徽布局。”

计划出售金太阳药业92%股权

为了做大白酒主业,除了大幅度削减药业成本,公司还拟剥离医药业务。

4月29日,金种子酒公告,拟转让持有的安徽金太阳生化药业有限公司(以下简称“金太阳药业”)92%的股权。据了解,金太阳药业设立于2000年1月14日,注册资本3000万元,主要从事西药、中药的生产和销售等业务。公司目前持有金太阳药业92%股权。

报告期内,金太阳药业实现营业收入4.23亿元,实现净利润2950.79万元。此外,公司第七届董事会第九次会议审议通过了《关于拟注销安徽金太阳医药经营有限公司的议案》,拟注销安徽金太阳医药经营有限公司。

公司称,转让符合公司“做强底盘,做大馥合香,提质增质,再创新辉煌”的发展战略,有利于公司进一步优化产业结构,提高公司资产和资源的使用效率,聚焦主业发展。本次股权转让完成后,公司不再持有金太阳药业股权。

公告显示,金种子酒2023年在医药类行业实现营业收入4.17亿元,在主营业务收入中占比接近三成。而出售此块业务预计对公司整体业绩产生影响。

责任编辑:邓健

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)