界面新闻记者 |郭净净

4月3日,伟测科技(688372.SH)股价大跌8.67%,主力资金净流出1081.37万元。

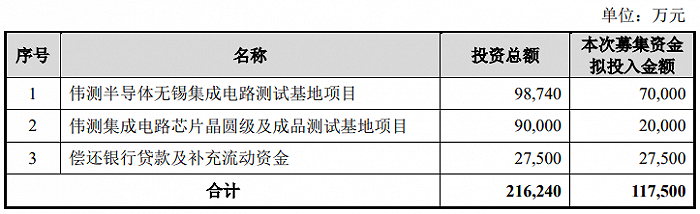

行情突变背后,是投资者对公司发展的疑虑。此前一日(4月2日),该公司宣布启动新一轮融资,拟发行可转换公司债券募资不超11.75亿元,伟测半导体无锡集成电路测试基地项目、伟测集成电路芯片晶圆级及成品测试基地项目、偿还银行贷款及补充流动资金。

伟测科技是第三方集成电路测试行业中规模最大的内资企业之一,主营业务包括晶圆测试、芯片成品测试以及与集成电路测试相关的配套服务,聚焦高算力芯片(CPU、GPU、AI、FPGA)、先进架构及先进封装芯片(SoC、Chiplet、SiP)、高可靠性芯片(车规级、工业级)的测试需求。截至目前,公司客户数量200余家,客户涵盖芯片设计、制造、封装、IDM等类型的企业。

伟测科技于2022年10月26日在上交所科创板上市,公开发行新股2180.27万股,发行价格为61.49元/股。本次发行募集资金总额为13.41亿元,募集资金净额为12.37亿元。伟测科技实际募资净额比原拟募资多62,522.21万元。公司2022年10月21日披露的招股书显示,伟测科技原拟募资不超6.12亿元,拟用于集成电路测试产能建设项目、集成电路测试研发中心建设项目、补充流动资金。

2021年、2022年及2023年,伟测科技实现营业收入分别为4.93亿元、7.33亿元和7.37亿元;归母净利润分别为1.32亿元和2.44亿元和1.18亿元。2023年,该公司归母净利润同比下降51.57%。

伟测科技认为,从公司单季度收入变动趋势来看,下游需求复苏态势明显,新一轮上行周期逐步临近。2023年第一季度公司营业收入处于低谷,从第二季度起营业收入有所恢复,第三季度营业收入大幅增长,创出单季度营业收入历史新高,第四季度继续保持增长态势,单季度营业收入达到2.2亿元左右。

从产品档次看,该公司重点投入的高端芯片测试业务表现突出,测试收入逆势同比增8.31%,在主营业务收入中的比重由2022年的68.58%上升至2023年的75.96%。中端芯片测试的收入受消费电子去库存的不利影响同比下降25.16%,在主营业务收入中的比重由2022年的31.42%下降至2023年的24.04%,该业务虽然受到行业周期下行的影响较大,但是在2023年第四季度已经出现企稳复苏的迹象。

伟测科技表示,利用2023年行业处于低谷的有利时机,公司加速了逆周期扩大测试产能的步伐,比原计划提前3-4个月完成了2个IPO募投项目的建设,同时加快了南京、无锡两个测试基地的“高端芯片”和“高可靠性芯片”测试产能的建设。

2021年至2023年,伟测科技负债总额分别为6.7亿元、10.06亿元和11.49亿元,整体呈持续增长趋势,主要是随着公司经营规模的不断扩大及向金融机构借款相应增加所致。其中,该公司流动负债金额分别为3.95亿元、4.11亿元和5.23亿元,占当期总负债的比例分别为58.96%、40.89%和45.50%。

截至2023年12月31日,该公司短期借款余额为1.03亿元,长期借款余额为4.77亿元,一年内到期的非流动负债余额为1.48亿元,有息负债总额超过7亿元,偿债压力较大。

伟测科技披露,拟向全体股东每10股派发现金红利3.2元(含税)。截至2023年12月31日,公司总股本113,373,910股,以此计算合计拟派发现金红利3627.97万元(含税)。本年度公司现金分红金额占2023年归母净利润比例为30.75%、

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)