毫无疑问,2023年是地产行业最比拼耐力的一年。

当深度调整成为行业主基调后,房地产进入长期筑底周期,行业低谷对房企造成的冲击和影响是显而易见的,房企在财务杠杆、现金流、利润率等多方承受经营压力。

最为直观的是,在目前披露2023年业绩预告的房企中超过半数净利润为亏损,利润减少成为行业普遍情况,结转项目获利降低、销售“以价换量”等进一步压低了房企毛利率。

而行业筑底调整之下,房企格局亦随之变奏,大型央、国企及头部民企在多轮洗牌分化、风险出清后展现相对更强的韧性,无论拿地频次、销售业绩、融资融券、产品打造等方面均相对稳健,成为开发“主力军”。

其中,凭借深耕地方的优势,背靠国资信用及稳健经营的地方国企,在周期“赛跑”中以长期主义来保持竞争优势,以期实现换位超车。

行业筑底调整

客观来说,过去一年房地产行业仍然不算乐观,行业筑底调整导致行业利润率、毛利率、资产价值等普遍下滑,房企在经营层面受冲击和影响明显。

据此前媒体统计Wind数据,2023前三季度A股上市房企有41家归母净利润为负数,接近四成房企录入亏损。同时,有58家房企净利润陷入负增长,占比超五成。

从整体营收和净利润来看,A股109家房企2023前三季度总营收达1.59万亿,同比增长0.25%,合计净利润335.63亿元,同比减少33.93%。

而从10余家上市公司最新披露的2023年业绩预报来看,房企盈利能力或进一步收缩下探,有超过半数企业预计2023全年净利润亏损,大部分陷入“增收不增利”之中。

行业筑底期下,房企加速去化、清盘致使营收小幅攀高,但不少房企通过打折促销、“以价换量”来保证货值去化,加剧了盈利难度,经营普遍收缩是大多数A股房企2023年的真实写照。

“尽管各路房企经营表现有所分化,但赚钱能力下滑是房企们当下的共性。”一名房地产行业相关人士分析道,2023年第四季度商品房销售普遍“翘尾”,但由于毛利下降和减值准备增加,盈利情况并未改善多少。

事实上,由于近年来受房地产市场持续下行影响,行业整体毛利率降低,房企们亦在采取各种手段积极应对、化解不利因素。如天地源在2023年业绩预告中称,期间公司为克服市场持续下行的不利影响,积极实施降本增效举措,报告期内管理费用、销售费用等均较上年有所降低,但结转项目获利能力的整体下降仍对当期净利润造成了一定影响。

图片来源:VCG41N1574761135

图片来源:VCG41N1574761135此外,由于受市场环境影响,天地源部分房地产项目存货出现减值迹象。公司动态调整经营及销售策略,并在按照会计准则要求对存货进行减值测试后,拟对部分存货计提减值准备。

显然,上述问题是个行业共性,披露业绩预告的房企盈收受到影响的原因亦多指向项目结转结构变化等因素导致毛利率同比下降及销售策略带来部分价值折损等。

“其实还是历史高地价、低利润项目的影响仍在持续传导,结转出清拉低了行业利润率水平,此外房企也开始加速‘缩表’,降低未来资产减值损失对企业效益的影响。”上述业内人士表示。

销售分化继续

行业告别“高盈利”时代后,周期性筑底调整使房企在经营层面承压,亦让房企大浪淘沙格局变奏,房企销售成绩加剧分化,其中央、国企销售表现愈发强势,而抗风险能力偏弱的非头部、民企等则逐渐开始离场。

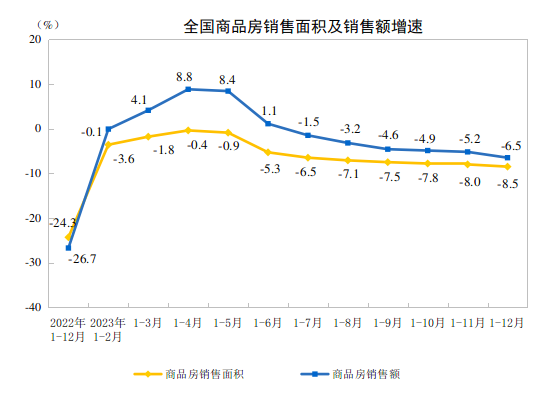

国家统计局发布数据显示,2023年,全国房地产开发投资110913亿元,同比下降9.6%,全国商品房销售面积约11.17亿平方米,销售额约11.66万亿元,分别同比下降8.5%、6.5%。

图片来源:国家统计局官网

图片来源:国家统计局官网而据中指研究院数据显示,2023年TOP100房企销售总额为62791.0亿元,同比下降17.3%,目前销售额超千亿房企16家,超百亿房企116家,分别较2022年同期减少4家、14家。另据克而瑞数据,2023年百强房企中累计业绩同比降低的企业数量占比近七成。

虽然房企销售整体同比下滑,但房企之间分化差异明显,央、国企销售表现显著好于混合所有制房企和民营房企。在销售排名前十房企中,除碧桂园、龙湖外,8家为国资背景(包括混合所有制企业中国资占优势地位)的开发商。

放眼至西安,国企“上位”情况同样明显,据中指研究院数据发布的2023年西安地区销售业绩榜单,陕西本土开发商占据前三名的房企均具备国资背景。

其中,天地源为唯一上市房企,2023年1-12月实现合同销售金额114.95亿元,同比增长6.39%,实现权益合同销售金额100.08亿元,同比增长9.71%。官方披露2023销售目标完成率为108.4%,在中房网统计的2023年公布销售目标的16家典型房企中排名第二。

图片来源:中指研究院

图片来源:中指研究院市场调整之下,央、国企展现出较强韧性和修复能力,能够积极把握市场窗口机会,推进销售去化。“也侧面反映,央、国企等更容易获取或导入市场复苏的积极因素,本身企业管理、社会正面形象比较稳健,在资金、拿地上具备一定优势。”地产行业人士表示。

另外一个现象则是,具备资金优势的央、国企,开始向高能级城市聚集。克而瑞的数据显示,截至2023年5月末,百强房企将84%的投资金额集中在重点22城,22城以外城市布局占比仅为16%,且多以佛山、常州、东莞等发达城市群中的热点三四线城市为主。

“现在无论何种房企都要‘精打细算’,保证投资收益率是首要考虑的事,而更具确定性的一二线城市自然成为布局重地,且核心板块更受青睐,至少在市场需求强劲时项目并不愁去化。”上述业内人士表示。

地方国企跑赢

目前来看,房地产深度调整周期下,央、国企已形成销售业绩、拿地及城市开发上占主导的格局,并且这一态势预计在2024年也不会发生改变。

而值得注意的是,在这些央、国企中,部分深耕优势板块并长期稳健经营的地方国企表现较为突出,凭借区域影响力及合理城市布局在销售上跑赢大市。

以西安本土具备国资信用加持、深耕高新板块的上市房企天地源为例,其投资路径始终扎根高新,2004年围绕高新路、科技路为核心的沿线区域曾开发数个标杆产品,因此前项目品质、周边配套兑现度高,不少后续购买者是冲着其良好品牌认知而“买单”,这也是诸多地方国企的共性优势之一。

其二在于,在行业调整下天地源主动将投资范围收缩,“重回”更具优势的大本营西安周边。据华创证券研报,截至2022年底,公司土地储备约329万方,其中西安土储占比47%,高新区土储占西安土储的92%。

而从结果来看,这条路显然走对了,高新区亦用其优秀的去化流速回应了天地源。超额完成业绩、高新区项目摇号频频、不少项目快速清盘实现资金回流,既证明了高新区土地质量,亦显示出天地源产品力在西安最“卷”的高新三期也并未逊色。

除自我造血能力提升外,天地源作为本土国企,融资渠道畅通,能够在业务资源获取及资金方面得到母公司高科集团支持,亦为其坚守长期主义提供了“底气”。

房企变局之下,逐渐占据行业主导地位的央、国企及诸如天地源的地方国企凭借融资能力、销售能力和信用资质等,或仍将在行业筑底期下保持较强韧性及发展潜力。

而随着2024年偿债高峰期来临,行业或继续加速“洗牌”,展望行业调整后半场,唯有保持高信用资质,市场研判精准、抓住城市结构性机遇,通过坚持产品和服务质量长期主义来实现核心竞争力重塑的房企,才能赢得进一步市场发展空间。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)