财联社3月18日讯(编辑 陈默)黄金市场的看涨情绪明显回升,COMEX4月黄金期货收涨2.62%,报1973.50美元/盎司,本周期金累涨约5.7%,创2020年4月以来最大周涨幅。

黄金兼具商品属性、金融属性和货币属性,黄金价格影响因素众多,包含通胀率、名义利率、汇率、避险需求、各国央行储备需求、黄金首饰需求等多种因素。

根据USGS,2021年全球黄金储量为5.3万吨,排在前位的主要为澳大利亚(1万吨)、俄罗斯(7500吨)。我国储量维持在2000吨的水平。而从供应量上来看,全球黄金供应量自2018年开始下行,主要原因为矿产金产量下行。而需求方面,金饰方面需求大幅下降,ETF及类似产品需求大幅上升。

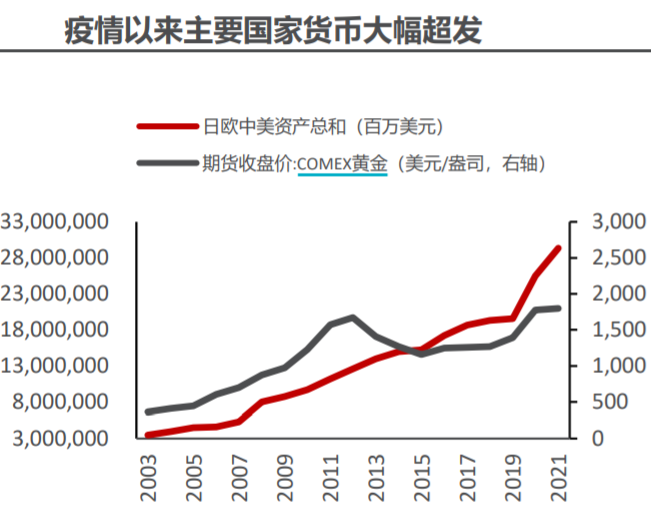

疫情后主要央行大幅扩表,驱动各国央行增储黄金。2020年以来,为刺激疫后经济增长,全球各大央行不断实施量化宽松政策。2021年相较于2019年,美联储资产增长108.99%,欧洲央行总资产增长66.75%,央行发行的货币代表国家信用,如果缺少相应的实物资产背书,有可能引起货币信用危机。

随着美联储进入加息周期中,各国持有的美债资产不断贬值,2022年全球央行开始不断减持美债,转而购入黄金以维持保障资产的安全和维持本国货币信用体系的稳定。

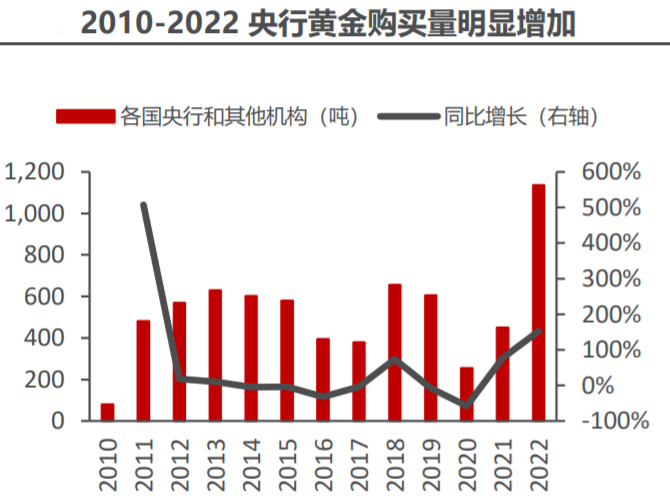

根据最新的数据显示,2022年全球央行购入黄金数量同比大幅增长152.31%,创下历史新高。民生证券指出,2022年2月份以来,comex黄金和白银库存累计分别下降了32%、17%,央行购金已在持续进行,未来黄金作为最终要的保值增至资产,预计将成为黄金购买的主力。

近期公募基金已率先行动,3月来,黄金类ETF基金份额上涨,且重仓黄金股的基金产品也业绩可观。部分基金经理表示,目前或是投资黄金资产较好的时机。

西南证券表示,长期维持看好黄金板块,金价中枢仍有上行空间:美联储加息进入尾声,货币周期的切换背景下,长端美债实际收益率和美元大周期仍向下;能源转型、逆全球化及服务业通胀粘性下,长期通胀中枢难以快速回落。

民生证券认为,全球处于类滞胀周期,金价将迎来长期牛市。当前全球经济处于历史级别的货币超发周期中,预计货币信用的泛滥将对通胀形成长期传导,随着需求的边际好转,通胀或将超预期,形成滞胀,复盘历史,滞胀周期中金价涨幅明显。从央行资产配置角度,预计在货币信用泛滥的背景下,央行购金量增加将成为趋势性行为,支撑金价上涨。

上市公司中,恒邦股份及子公司已完成储量备案的查明金资源储量为150.38吨,控股股东江西铜业承诺将以公司作为江铜黄金板块的发展平台,将江西铜业及其控股股东旗下优质的黄金资产注入公司。

银泰黄金截至2022年末,合计总资源量(含地表存矿)矿石量10145.17万吨,金金属量173.9吨,银金属量6921.2吨,铅+锌金属量166.71万吨,铜金属量6.35万吨,锡金属量1.82万吨,旗下贵金属矿山均为大型且品位较高的矿山。

赤峰黄金境内黄金矿业子公司吉隆矿业、华泰矿业、五龙矿业共拥有8宗采矿权和14宗探矿权,截至2021年末保有黄金资源量约52.57吨,境外子公司万象矿业Sepon金铜矿是老挝最大的有色金属矿山,拥有1宗采矿权和1宗探矿权,截至2021年末保有黄金资源量约158吨。

责任编辑:张靖笛

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)