转自:西部网-陕西新闻网

房贷计算器中商贷利率

房贷计算器中商贷利率西部网讯(记者 马晴茹)“排队预约得三个月后才能办理”“还钱咋还比借钱难”……随着多地频繁调整首套房贷利率,房贷利率不断下行,贷款买房人开始扎堆还贷。为什么买房者开始争相还贷?提前还贷到底值不值?今天(2月8日),西部网·陕西头条记者采访了相关业内人士。

房贷计算器中公积金贷款利率

房贷计算器中公积金贷款利率为啥买房者要提前还贷?

有闲钱不想投资、利率太高不划算、商转公需要结清……

“去年12月预约了提前还贷,1月就直接扣掉了30万。”西安市民张女士告诉记者,她在建设银行贷款50万,期限是30年,但还了两年,本金才扣了不到2万,太不划算了,赶紧提前还,剩余额度的利息不变,年限变短,她计划今年把剩下的全部还完。

同样想提前还贷但预约难的还有市民袁先生。他告诉记者,自己手里有部分闲钱但不想搞投资,所以1月份在中国银行预约提前还贷,但排队得等到3月份。“银行回复说每月有固定还款额度,额度完了就得等下个月,房贷是每家银行的优质资产,这不是明摆着不想让人还。”

西安市民刘先生说,近期,他看到好多城市都已经重启“商转公”业务,但大多都需要结清商贷或差额才能办理,所以就考虑提前还贷,但没想到预约这么难。“前几天我咨询了办理房贷的银行,建设银行说目前需要预约办理,最近的受理时间是三个月后。”

刘先生说,他的房子有46万元的贷款,按照当前银行5.532%的利率,贷款30年,总共需要向银行偿还本息94.35万元;如果转为公积金,按照当前3.1%的利率贷款20年,总共需要向银行偿还本息61.78万元。“来回下来省了33万元,相当于一年省了1.1万元,省下的钱比我俩月工资还多啊。”

提前还贷到底值不值?

业内人士:各种利好政策频出 部分人群提前还贷是及时止损

克而瑞西安机构负责人严延告诉记者,前期西安楼市火热时,部分人群存在非理性贷款买房行为,很多购房者在利率高位时入手,如今楼市各种利好政策频出,利率持续下行,他们自然会考虑提前还高位贷款。

“从投资角度看,此前部分中产购房者贷款原因并非资金不足,而是其他收益明显高于贷款成本,目前现状是更多投资处于亏损状态,提前还贷也是及时止损。”严延说,此外,也有人在期待西安“商转公”的落地,但如果“商转公”需要先结清商贷的话,会让很多人止步。

“提前还贷的迹象从去年下半年就出现了,主要原因就是贷款利率在不断下降,对于普通家庭来说,肯定会觉得不划算,就会用提前还贷的方式去止损。”资深地产分析师沈玮说,今年1月份,一些二线城市再次调整贷款利率,西安没赶上这波,但在历史周期中,目前西安也算是非常低的点了。

哪些人群建议提前还贷?

业内人士:对后期收入增长没有太高预期 不想生活压力太大等人群

沈玮说,如果从房子价值角度讲,利息只是小头,很少有人真正还够20年、30年的贷款期限,大多数人可能到了10年、15年换房时就会把贷款结清,目前多地政策是需要将贷款结清才能够置换、卖出房子,所以首先要确定的是,你的房子是否买对了。

“在过去的周期中,2020年到2022年这三年有很多房子是不涨反跌的,那说明可能是位置买错了,或者是房屋品质、物业比较差,甚至可能有停工烂尾的情况。”沈玮说,如果你的房子本身价值在增长,就没必要提前还贷,特别是在资金压力不大的情况下,留出来的现金可以用作不时之需,甚至可以用来消费,去改善生活,或者再去配置资产。

沈玮认为,现在处于市场低谷期,如果在杠杆和月供允许的情况下,希望利用房子实现资产沉淀,应该在低谷区继续加杠杆儿购入房产,现金流到自己手上,可能性会更多。“如果提前还贷,才是真正把所有钱压到了房子上,特别是如果买错房子不好变现的情况,手头上也没有活钱,那才是两头得不偿失。”

对此,沈玮建议,如果对于后期的收入增长没有太高预期,不想不断加杠杆儿去累积家庭资产,也不想让自己生活压力太大,建议这部分人群可以选择提前还贷。

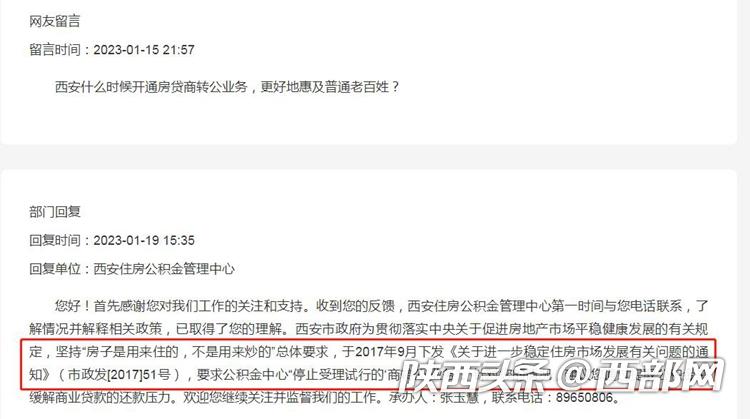

市民留言咨询西安何时开通“商转公”业务

市民留言咨询西安何时开通“商转公”业务2017年9月西安停止受理“商转公”

陕西部分地市开始逐步执行 近期西安市民重启呼声不小

记者了解到,“商转公”即在没有公积金贷款的前提下,可以将购买自住住房使用的商业按揭贷款转换为住房公积金个人住房贷款。出于对公积金流动资金的风险管控,西安市政府于2017年9月下发《关于进一步稳定住房市场发展有关问题的通知》(市政发【2017】51号),要求公积金中心“停止受理试行的‘商转公’业务”。

而在此前,汉中、宝鸡、商洛、安康、榆林、铜川、咸阳等陕西部分地市已经开始逐步执行“商转公”政策。

自今年房贷利率接连降低之后,西安市民重启商转公的呼声一直不小。原因在于,2020-2021年两年之间购房的人群,当时多数利率在约5.88%及以上,而从2022年10月1日起,首套住房使用公积金贷款,西安公积金贷款利率按新政执行,5年以下(含5年)利率调整为2.6%,5年以上利率调整为3.1%;第二套个人住房公积金贷款利率政策保持不变,即5年以下(含5年)和5年以上利率分别为3.025%和3.575%。

如果能够重启“商转公”,对于购房者最直接的影响就是月供减少。以100万贷款,30年期限为例,西安近两年首套房利率最高点是在5.8%左右,月供5918元,利息总额在113万,而目前公积金首套利率为3.1%,月供4270元,利息总额53.7万,可直接节省59万余元。

编辑:马晴茹

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)