《科创板日报》(上海,编辑 宋子乔)讯,云路股份今日(11月26日)登陆科创板,虽说该公司近年来收入增长较弱,但在国内电网升级改造大背景下,作为配电变压器核心零部件及原材料供应商,云路股份可谓站在了风口上。

不过,从募投项目来看,云路股份更乐意扶持配电业务外的新业务,新业务尚处于起步阶段,同行业公司优势明显。

业绩与配电变压器需求“挂钩”

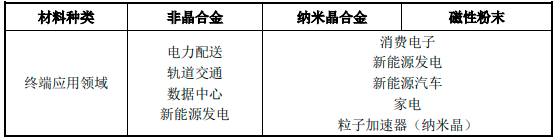

据云路股份招股书,该公司有三大产品线:非晶合金、纳米晶合金、磁性粉末,其核心产品为非晶合金薄带及其制品非晶铁心,是非晶配电变压器的主要原材料及核心部件,该产品也为云路股份贡献了大部分营收,2021年上半年约占总营收的七成(见下图)。

据计算,云路股份近年来营收增长较弱: 2019年营收同比下降5%,2020年营收同比仅增长2%。

南方电网是云路股份的前五大客户之一,其招投标量直接影响到云路股份的业绩。云路股份在招股书中表示,受新冠疫情及我国电网投资总体下滑的影响,配电领域非晶变压器的招标量有所下降,云路股份的非晶合金业务的境内销售规模逐年下滑。

不过,这一局面或将迅速改善。经济增长带来的电力需求和国家政策的支持是配电变压器市场增长的主要驱动因素,而碳中和目标下,发电、输配电、储电等各个环节均需要提高效率和功率,考虑到非晶变压器与竞争产品硅钢变压器相比具有明显的节能优势,云路股份有望迎来业绩爆发期。

年初,工信部、市场监管总局、国家能源局联合印发《变压器能效提升计划(2021-2023年)》,明确到2023年,高效节能变压器在网运行比例提高10%,当年新增高效节能变压器占比达到75%以上;2021年6月起,电网新采购变压器应为高效节能变压器。

近日,南方电网发布《“十四五”电网发展规划》,计划“十四五”期间公司电网建设将投资约6700亿元,以加快数字电网建设和现代化电网进程,推动以新能源为主体的新型电力系统构建。国家电网也计划在“十四五”期间投入约2.2万亿元推进电网转型升级。两大巨头在“十四五”期间投资约2.9万亿元,若考虑到两大电网巨头之外的部分地区电网公司,“十四五”期间全国电网总投资预计近3万亿元,显著高于“十三五”期间的2.57万亿元。

上市时间赶上风口 但募资主投新增长点

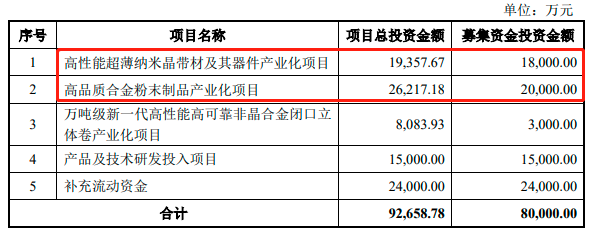

云路股份是非晶合金材料行业的龙头企业,其非晶合金薄带的产量排名全球第一,市占率超40%。不过,云路股份并没有打算继续强化其非晶合金业务,而是计划把大部分募集资金投向营收占比尚低的纳米晶合金业务和磁性粉末业务(见下图)。

新业务的新产能最早将在两年后开出:纳米晶带材及其器件生产线建设期为2.3年,磁性粉末产线中,气雾化生产线建设期为2.5年,水雾化生产线建设期为3年。

云路股份的意图很明显:此前电网变压器需求大降,公司希望借助纳米晶超薄带和磁性粉末及制品拓展在消费电子、新能源汽车等领域的应用,在传统电力下游领域之外开拓新的市场空间。

2018年至今,云路股份非晶合金业务的收入占比已经从95%逐步下降至70%。两大新业务则迅速成长,2021年上半年纳米晶合金、磁性粉末业务收入分别同比增长340.29%、248.55%,均远高于非晶合金业务的6.47%。

但与非晶合金材料业务相比,新业务仍需“精心呵护”:其纳米晶超薄带产品于2019年年中才实现批量生产,收入规模及占比仍相对较小,且市占率低。该公司预计其2020年纳米晶超薄带的全球市场占有率为7.97%,雾化粉末产品的市场占有率为0.27%,市场占有率距离日立金属、安泰科技、铂科新材等行业龙头企业仍有一定差距,磁性粉末业务板块处于起步阶段,产量和市场规模与横店东磁、 铂科新材等同行业公司相比仍有一定差距。

其中,安泰科技为中国钢研科技集团有限公司下属上市公司,借助央企背景、进入行业较早以及上市平台优势已形成较大业务规模;主要国外竞争对手日立金属是金属材料领域的大型跨国企业,在品牌效应、资金规模、市场渠道等方面具有优势。

责任编辑:何松琳

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)