2317名消费者大调查!超40%认为商业医疗险免赔额高,“小病”难得到百万医疗险保障

历经二十年风雨,我国逐步建立起世界上规模最大的多层次医疗保障体系,其中,商业医疗保险作为基本医保的重要补充,在满足居民多元化医疗保障需求方面发挥了关键作用。

近日,据中国人民健康保险股份有限公司(以下简称“人保健康”)联合南开大学和蚂蚁保发布的《中国商业医疗险发展研究蓝皮书》(以下简称“《蓝皮书》”)显示,为更精准把握消费者画像,研究团队共回收2317份问卷,其中在商业医疗险免赔额方面,有43.88%的人认为免赔额高;38.5%的人认为免赔额一般。与之相比,仅11.37%的人认为免赔额低。

此外,从现有消费者对所拥有商业医疗险报销方面的评价来看,大部分人持满意态度,但仍有30.7%人认为报销流程繁琐。

超40%认为商业医疗险免赔额高,

“小病”难以得到百万医疗险保障

百万医疗险是保额在百万级别的普惠型中端医疗保险产品,旨在为被保险人提供广泛的医疗保障,覆盖高额的医疗费用。

低保费和高保额是百万医疗险最显著的特征,在《蓝皮书》看来,这是其迅速走红的根本原因。

百万医疗险采用自然费率,其保费随被保险人年龄增长而增长,年保费通常在三位数不等。保费较低的同时,百万医疗险的基础保额却能达到百万级,并且如果被保险人选择附加其他服务或增加保障范围,保额还可以更高。

而为实现低保费和高保额的共存,百万医疗险的免赔额通常较高,普遍在几千到几万元不等。

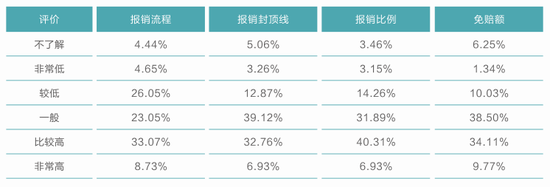

图1:现有消费者对报销流程、报销封顶线、报销比例、免赔额的评价 来源:《蓝皮书》

图1:现有消费者对报销流程、报销封顶线、报销比例、免赔额的评价 来源:《蓝皮书》《蓝皮书》显示,在商业医疗险免赔额方面,有34.11%的人认为免赔额比较高;9.77%的人则认为免赔额非常高;38.5%的人认为免赔额一般。与之相比,仅11.37%的人认为免赔额低。

另外,《蓝皮书》还指出,对大多数消费者而言,百万医疗险保额虚高,其实际能够报销的场景较少。百万医疗险的免赔额通常较高,普遍在几千到几万元不等,这恰好是通常状况下医疗费用所处的区间。

除部分百万医疗险产品报销门槛较低外,“小病”难以得到百万医疗险的保障,而百万级的医疗费用支出在实际中很少发生,真正享受到百万医疗险高保额保障的被保险人有限。特别地,社保统筹或公费医疗所覆盖的部分不能用于抵扣百万医疗险设置的免赔额。

此外,百万医疗险普遍会对保障范围加以限制,比如设置等待期、约定部分诊疗手段为除外责任、设定特殊门诊医疗费用每年能够报销的上限等。

值得注意的是,《蓝皮书》指出,大部分百万医疗险采用事后报销的方式,被保险人需要先行支付医疗费用,这对被保险人的支付能力要求较高,无形中提高了百万医疗险的报销门槛。

超30%称商业医疗险报销流程繁琐,

青年及老年群体有客户脱落倾向

从满意度情况看,《蓝皮书》显示,大部分现有消费者对所拥有的商业医疗保险持满意态度。其中,年轻群体(18-39岁)和老年群体(60岁及以上)的满意度相对较高,对应比例均超过70%。

从现有消费者对所拥有商业医疗险报销方面的评价来看,大部分人持满意态度,但仍有30.7%人认为报销流程繁琐。

另外,《蓝皮书》还显示,仍有相当一部分现有消费者认为其所拥有商业医疗险条款难懂。整体来看,年轻群体对保险条款的理解能力相对中老年群体更强。

在续保意愿方面,有36.2%的人存在犹豫或不打算续保的倾向,说明有相当一部分商业医疗保险产品在留存客户方面具有一定压力。从年龄来看,主要是青年群体和老年群体有客户脱落的倾向。

此外,人们对商业医疗保险不够满意而易产生犹豫或不打算续保的想法,如相对于打算长期参保的人,该部分人群认为其所拥有的商业医疗保险报销流程繁琐、报销封顶线以及报销比例低。

影响现有消费者选择商业医疗保险的因素有哪些?《蓝皮书》显示,总的来看,在影响现有消费者选择商业医疗保险的因素中,保障范围和报销比例是最主要的,相对而言,政府支持力度和报销封顶线则较少受到关注。

其中,不同人群在具体选择商业医疗保险时的侧重点也存在差异,如较低收入家庭更加关注保费高低,而高收入家庭更加关注增值服务。

图2:影响不同家庭收入的现有消费者选择商业医疗保险的因素 来源:《蓝皮书》

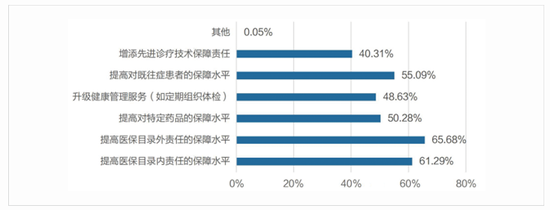

图2:影响不同家庭收入的现有消费者选择商业医疗保险的因素 来源:《蓝皮书》 图3:现有消费者希望通过额外缴费来升级保障情况 来源:《蓝皮书》

图3:现有消费者希望通过额外缴费来升级保障情况 来源:《蓝皮书》在商业医疗保险升级期望方面,超过60%的现有消费者希望能够提高医保目录内外责任的保障水平,其中18-39岁的青年群体对提高这两种保障水平的意愿相对较强。此说明,大部分消费者还是更加关注商业医疗保险作为保险产品最基本的保障功能。

新市民关注免赔额、保费高低等,

普遍认为大公司产品更为可靠

2022年3月,原银保监会、中国人民银行联合印发《关于加强新市民金融服务工作的通知》(银保监发[2022]4号),将新市民定义为“因本人创业就业、子女上学、投靠子女等原因来到城镇常住,未获得当地户籍或获得当地户籍不满三年的各类群体,包括但不限于进城务工人员、新就业大中专毕业生等”,并要求提高对新市民的健康保险服务水平。

调研结果显示,影响新市民商业医疗保险需求的因素主要有两类,分别是个体和家庭特征以及商业医疗保险的产品属性。

《蓝皮书》指出,新市民普遍在意报销流程的便捷程度,繁琐的报销手续会极大影响其购险意愿。同时,身体健康状况良好的受访新市民表示,目前经济下行压力较大,对未来收入预期均持有较为保守的态度,同时因为暂无大病支出,免赔额也是其主要关注的产品属性之一。

另有受访新市民认为“经济形势下行,小规模的保险公司经营状况难以保障”,出于对产品的长期性和稳定性的考虑,他们普遍认为大公司产品更为可靠,能够从中获得更为长久的医疗保障。

此外,保费高低也是部分受访新市民较为关注的产品属性,表示“工资收入有限,所以希望保费价格在可接受范围,可以为家庭提供多一份保障。”

除此之外,通过访谈进一步挖掘新市民需求发现,年轻新市民希望开发与自身健康状态相关的新型商业医疗保险产品,比如有受访新市民谈到,“希望可以推出一些小手术险,比如近视眼手术险,因为自己想要做又怕手术失败或者术后有一些非常明显的后遗症。有了保险之后会有一点心理安慰,为以后也有保障。”

与此同时,也有新市民担忧于未来身体受损后的收入情况,希望进行失能收入相关创新,就有受访新市民表示,“希望进行失能收入损失保险产品创新。在生活中存在很多不确定因素影响着我们的身体健康,如果碰到意外伤害或疾病导致不能正常上班希望依然能有一份不间断、稳定的收入来维持正常生活。”

责任编辑:曹睿潼

作者

水尧

金融原创方向

热文排行

- 年中“红包雨”将至?十余家银行官宣中期分红计划,一大行明确年度分红将扣除已派发部分

- 农行、交行同日迎人事调整!六大行高管渐次落定,仅一家“一把手”未定人选

- 重磅!张宝江任交行党委副书记,曾强调促进共同富裕最艰巨的任务在农村

- 重磅!王志恒任农行党委副书记,曾强调推动内涵式发展转型

- 房贷延期还款?有地区仍可申请延期一年,“代价”是更多的应还利息

- 平安银行五项违规被罚没超6700万

- 30年期超长期特别国债今日首发!票面利率2.57%,有何特别之处?老百姓如何购买?

- 42家A股上市行一季度净利营收“双降”!平安净利增幅同比下降,郑州银行不良率1.87%

- 独董也要降薪了?华夏银行拟调整董事津贴标准,去年5名独董年薪同比下滑

- 10家银行系险企一季度成绩如何?建信人寿亏损超12亿,光大永明人寿保费收入降超15%

联系我们

- 邮 箱: money@staff.sina.com.cn

- 电 话:010-62676252

- 地 址:北京市海淀区西北旺东路新浪总部大厦

400-052-0066 欢迎批评指正

Copyright © 1996-2024 SINA Corporation

All Rights Reserved 新浪公司 版权所有